上海社联年度推介论文|积极财政政策不是放水,而是减税降费

【编者按】

12月24日,上海市社会科学界第十七届学术年会大会上,颁发了上海市社联2019年度十大推介论文奖。“年度推介论文”活动由上海市社联2013年组织发起并连续多年推出。活动对上海学者年度内(2018年9月1日至2019年8月31日)发表于国内学术期刊,引起学界关注的原创性学术论文作出推介,旨在反映上海哲学社会科学的发展水平,引领学术前沿,彰显时代主题。经各学科权威学者、学术期刊主编、资深学术编辑等多轮评审推荐,共产生本年度推介论文10篇。

澎湃新闻智库报告栏目摘编了上海市社联2019年度十大推介论文之一:“经济周期视角下的中国财政支出乘数研究”,以飨读者。

财政政策是政府宏观调控的基本工具。尤其是2008年金融风暴席卷全球,给世界经济发展带来巨大不确定性,为应对金融危机冲击,世界主要经济体相继出台了规模空前的财政刺激计划。美国通过了总额高达8000亿美元的经济刺激计划;欧盟推出了一项总额2000亿欧元的财政支出方案。

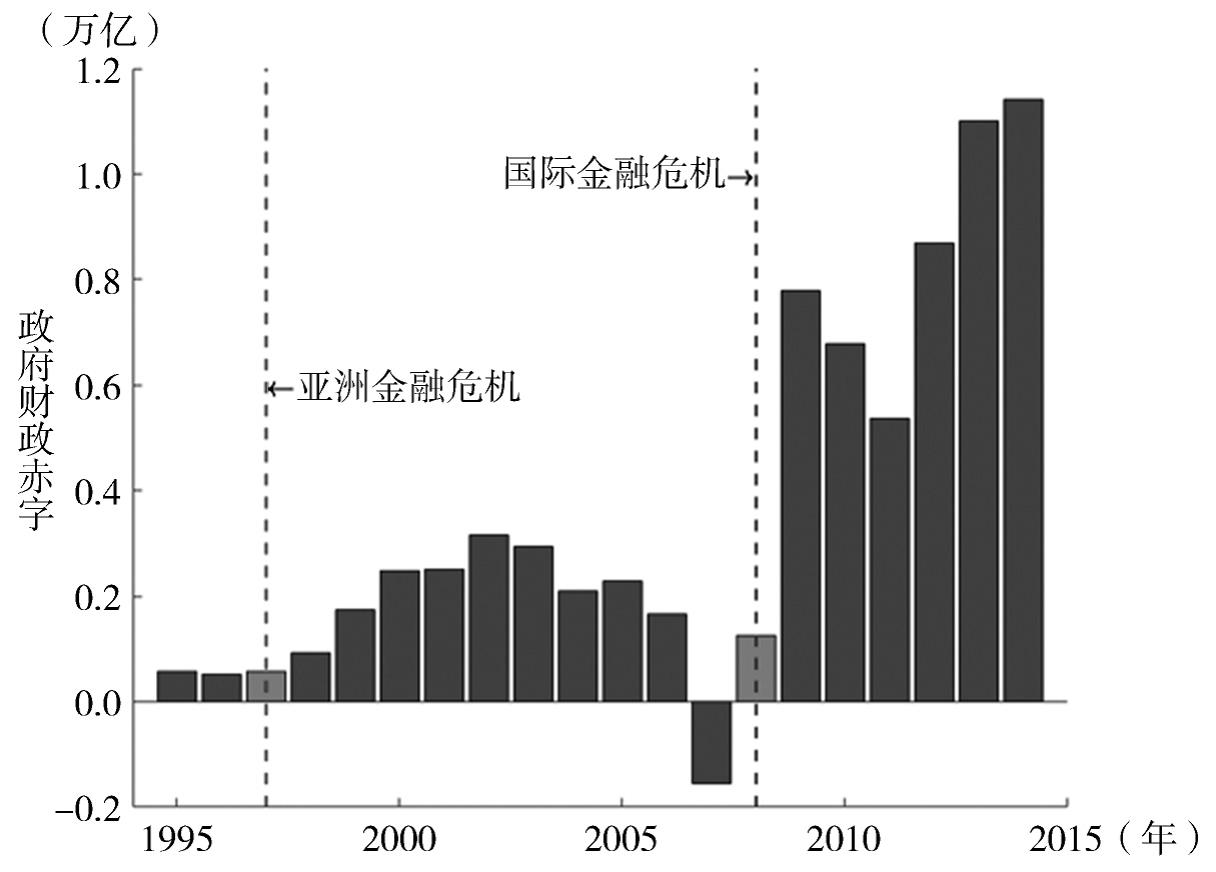

对于中国而言,财政政策更是政府促进经济发展、熨平经济周期性波动的重要工具之一。2008年国际金融危机后,中国集中出台了涵盖基础设施建设、教育、民生、生态环境等诸多方面的4万亿政府财政支出计划,以此来刺激需求,提振经济。图1绘制出了1995-2015年中国财政赤字演化情况。从图形中可以明显地看出,亚洲金融危机与国际金融危机期间,中国的政府财政赤字水平均出现了非常显著地增加。

特别地,2008年财政赤字水平甚至呈现出跳跃式增长态势,这表明中国财政政策在金融危机后明显趋于积极。然而这些规模空前的财政刺激政策的合理性与效果均在一定程度上引起了争论。此外,党的十九大报告明确提出要创新和完善宏观调控,健全财政、货币等经济政策和金融监管体系,守住不发生系统性金融风险的底线。这对当前政府财政政策的制定和实施提出了更高、更全面的要求。在当前财政政策趋于积极、财政支出效果引起各界广泛关注的大背景下,定量评估财政支出效果、准确识别财政政策出台的恰当时机对于科学制定与执行经济政策具有重大的现实意义。

财政政策的制定和实施与经济周期的演化紧密相联,财政支出效果的系统评估离不开对经济周期的考察。究其原因在于,公共部门财政支出对私人部门投资的挤出效应随经济周期发展阶段变化而变化。既有宏观经济理论较为一致地表明,在经济周期的繁荣阶段,政府财政支出的挤出效应一般大于经济周期的低迷阶段,从而导致经济周期低迷阶段的政府财政支出效果好于繁荣阶段。周期性特征是中国经济运行长期以来的一个重要典型事实。

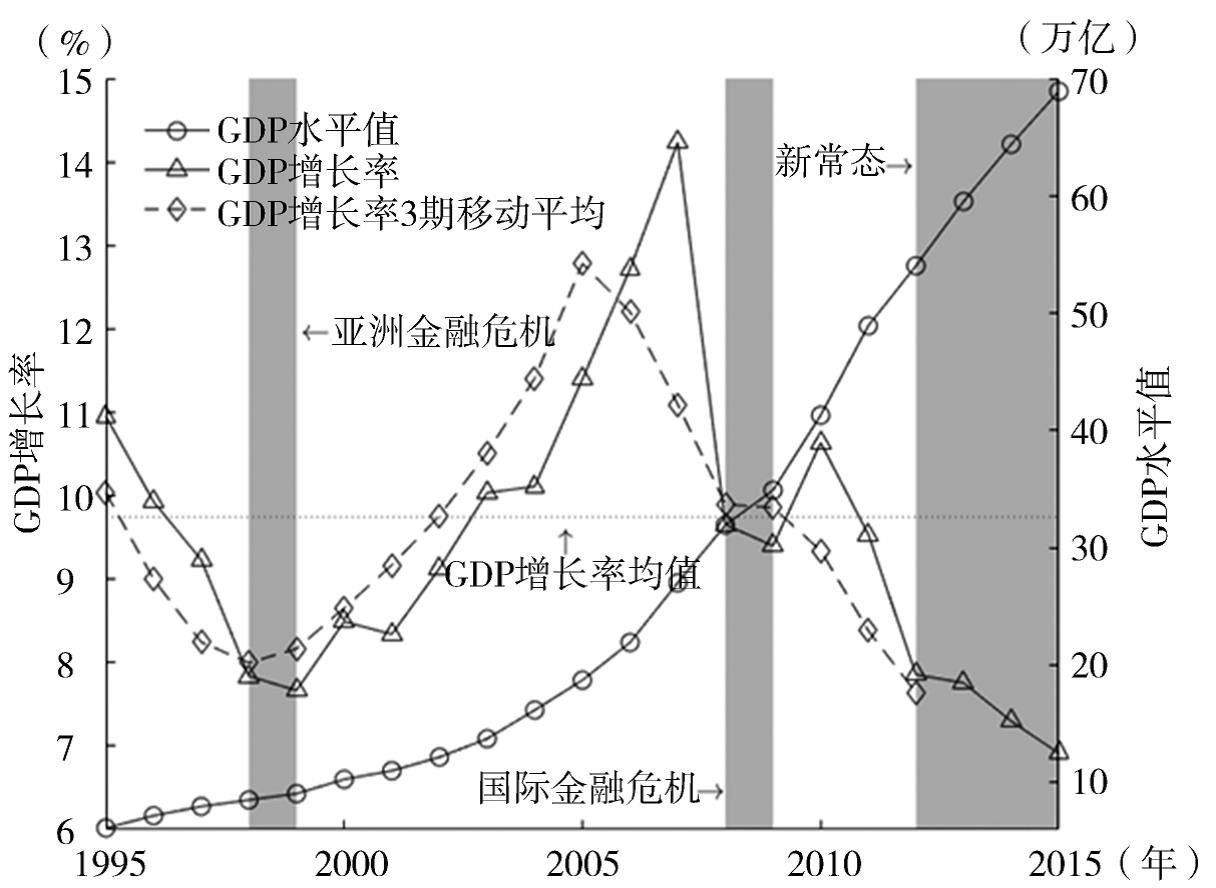

图2绘制了1995-2015年间中国GDP水平值与增长率曲线。可以看出,虽然中国经济持续增长,但是其增长率波幅较大。图2还进一步揭示,即便对经济增长率进行三期移动平均转换,其周期性特征也基本不改变。可见,科学评估中国财政支出效果不能忽视中国经济发展的周期性特征。将中国经济发展的周期性特征纳入财政支出效果分析框架,不仅有助于理解中国过去的财政政策实践,而且有助于政策当局制定和实施与新时期经济发展特点相契合的财政政策,对未来财政政策的执行也具有借鉴意义。

政府财政支出的效果集中体现在财政支出乘数的大小上,(编注:财政支出乘数是指由财政支出变动所引起的国民收入变动量与财政支出变动量之间的比例。)即一单位财政支出带来的产出增加量。财政支出乘数越大,财政支出的效果越明显,反之则反是。

然而目前对中国财政支出乘数系统性的定量研究还非常匮乏。更重要的是,还尚无文献定量考察中国财政支出乘数如何随经济周期变化,也无文献对中国财政支出乘数在每个时点进行估算。科学回答这些问题对考察中国财政政策效果至关重要。

有鉴于此,本文首次将经济周期特征纳入中国财政支出效果分析框架,在此基础上旨在定量考察如下核心但却尚未得到很好回答的问题:第一,平均而言,中国财政支出乘数的具体数值是多少;第二,中国财政支出乘数在经济周期的不同阶段有何特点,是否与经济理论预期一致,经济低迷时期的财政支出乘数是否高于经济繁荣时期;第三,更进一步地,特定时点的财政支出乘数是多少,以及政府财政支出政策何时推出更加有效。

财政政策是政府宏观调控的基本工具。财政支出效果历来是政策当局和学者们共同关注的热点话题。随着2008年国际金融危机的爆发,包括中国在内的世界主要经济体相继推出规模空前的财政扩张计划。在此背景下,财政支出效果更是引起了社会各界的广泛讨论,特别是关于中国四万亿财政支出的合理性与效果迄今没有达成较为一致的观点。其中很重要的原因在于,已有关于中国财政支出效果的讨论大多基于定性分析。对中国财政支出乘数这一评估财政支出效果核心变量的定量研究非常匮乏,对于财政支出乘数如何随经济周期变化更是鲜有涉及。而正如前文所述及的那样,考虑到中国经济发展的周期性特征显著,将周期性特征纳入财政支出效果分析框架,不仅有助于理解中国过去的财政政策实践,而且有助于政策当局制定和实施与新时代经济发展特点较为契合的精准财政政策,对未来政府财政政策的执行也具有借鉴和指导意义。此外,十九大报告明确建立现代财政制度的要求。现代财政制度的一项重要特征就是全面实施绩效管理,而这离不开对财政支出效果的准确把握。

有鉴于此,本文在克服已有模型设定的局限以及构建较为准确月度数据的基础上,系统测算了中国财政支出乘数,首次将经济周期特征纳入中国财政支出乘数问题研究框架,着重定量考察了中国财政支出乘数与经济周期的关系,同时进一步估算了研究样本区间内各时点的财政支出乘数,并基于此对中国财政支出的时机进行了初步的探讨。

本文研究结果揭示,中国政府财政支出乘数高于欠发达国家或地区,但是低于发达经济体。与此相关的一个政策含义为,政策当局需要谨慎看待继续采用特大规模财政支出政策来刺激经济的做法,取而代之的应是比较审慎的财政支出政策,这也正是十九大报告所要求的。

另外,本文研究发现,中国财政支出乘数呈现出明显的逆周期特性。经济低迷期财政支出乘数为0.85,而经济繁荣期的数值为0.37,前者为后者的2.3倍。定量掌握中国财政支出乘数的这一逆周期特性,有助于政府因时制宜地实施更为合理的财政支出政策。

此外,本文结果还显示,亚洲金融危机与国际金融危机期间,中国财政支出乘数显著高于其他时期,两次金融危机期间财政支出乘数接近历史高值0.85。对各时点财政支出乘数的估计结果显示,中国财政支出乘数变化呈现高低数值间迅速转换的模式。财政支出乘数第4期滞后对当期值在统计上不再具有解释力。这意味着精准把握财政刺激政策出台的时机至关重要,政策当局在危机冲击发生后较为及时地推出财政支出政策,有助于提升财政支出效果,错失财政支出推出的最佳时机将可能造成大量宝贵财政资源的无谓浪费。

最后,本文研究发现,中国财政支出乘数低于世界主要发达经济体,但这并不意味着积极的财政政策不应继续发力。2018年中央经济工作会议明确指出,积极的财政政策,“不是无边界放水,而是精准发力”。

事实上,积极的财政政策分为增加政府财政支出和减税降费这两类。由于存在较大的挤出效应,需谨慎使用特大规模政府财政支出这类“无边界放水”的积极财政政策。与此相对应,由于减税降费这类积极的财政政策具有直接增加经济主体实际收入的特征,因此能够实现“精准发力”,有效规避大规模增加政府财政支出政策所产生的挤出效应,进而有助于积极财政政策的加力提效。从这个意义上来看,本文研究结论还能为当前广泛实施的大规模减税降费政策提供必要支撑和有益启示。

[作者陈诗一系复旦大学经济学院、泛海国际金融学院教授;陈登科系复旦大学经济学院讲师。本文首发于《中国社会科学》2019年第8期,论文原题为“经济周期视角下的中国财政支出乘数研究”。澎湃新闻摘发时有大量删节。本文为教育部“长江学者”特聘教授奖励计划、国家杰出青年科学基金(71525006)以及上海市领军人才计划阶段性成果。]

附:上海市社联2019年度十大推介论文

1.《马克思主义中国化与新文明类型的可能性》,载《哲学研究》2019年第7期,作者:吴晓明(复旦大学哲学学院)

2.《从认识的转向到实践的转向看现当代哲学的发展趋势》,载《江海学刊》2019年第1期,作者:刘放桐(复旦大学哲学学院)

3.《经济周期视角下的中国财政支出乘数研究》,载《中国社会科学》2019第8期,作者:陈诗一 陈登科(复旦大学经济学院)

4.《法理学对中国哲学社会科学体系构建的意义》,载《学术月刊》2019年第4期,作者:陈金钊(华东政法大学科学研究院)

5.《双重逻辑交互作用中的党治与法治》,载《学术月刊》2019年第1期,作者:陈明明(复旦大学国际关系与公共事务学院)

6.《主观变量解释主观变量:方法论辨析》,载《社会》2019年第3期,作者:胡安宁(复旦大学社会学系)

7.《西方早期汉籍目录的中国文学分类考察》,载《中国社会科学》2018年第10期,作者:宋莉华(上海师范大学人文与传播学院)

8.《从正式帝国到非正式帝国——王家殖民地学会图书馆馆藏目录对帝国空间的不同想象(1881-1977)》,载《复旦学报(社会科学版)》2019年第3期,作者:朱联璧(复旦大学历史学系)

9.《中国教育质性研究合法性初建的回顾与反思》,载《教育研究》2019年第4期,作者:杨帆(上海师范大学教育学院) 陈向明(北京大学教育学院)

10.《论分析艺术作品的方法与经验艺术作品的过程》,载《文艺研究》2019年第3期,作者:刘旭光(上海大学文学院)