重磅!大幅下调!

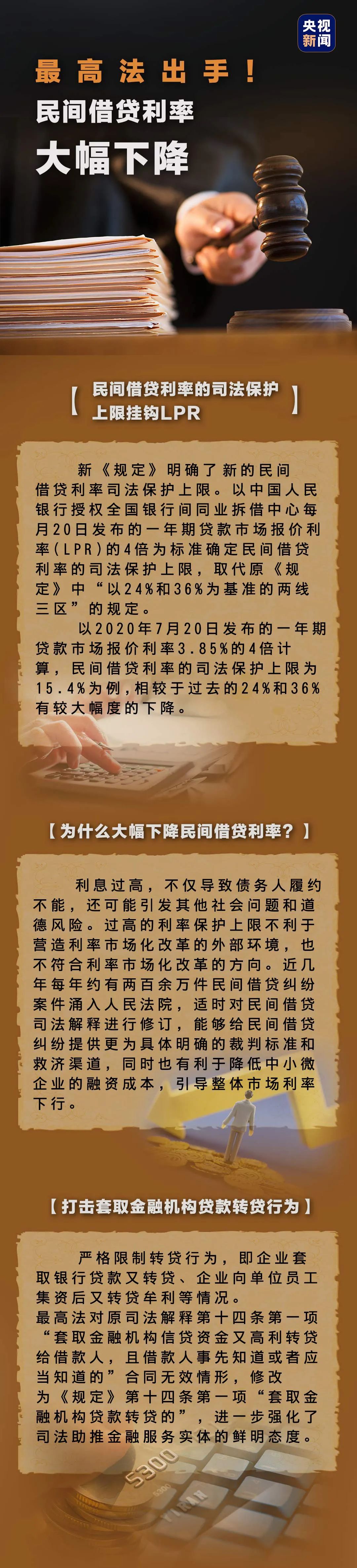

8月20日,最高法正式发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,民间借贷利率司法保护上限迎来大范围调整,年利率24%和36%的“两线三区”原则也将成为历史。

01

最高法:

大幅下调民间借贷利率的司法保护上限

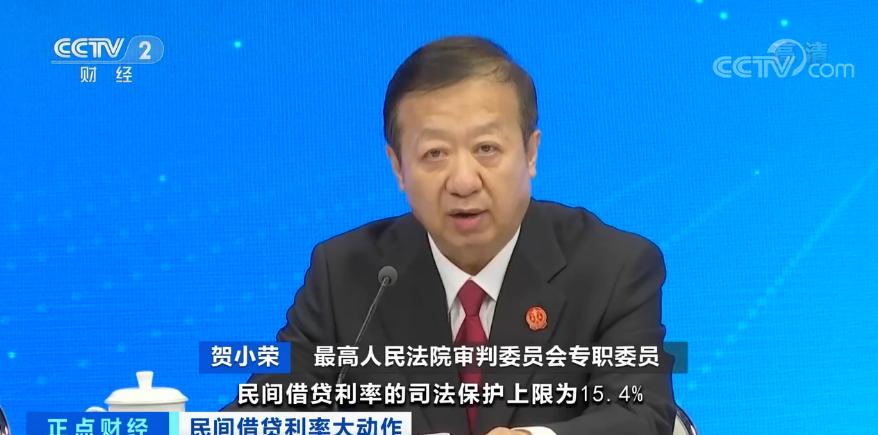

△央视财经《正点财经》栏目视频

贺小荣表示,民间借贷与中小微企业有着千丝万缕的联系,大幅度降低民间借贷利率的司法保护上限,有利于降低中小微企业的融资成本,引导整体市场利率下行,是当前恢复经济和保市场主体的重要举措。

02

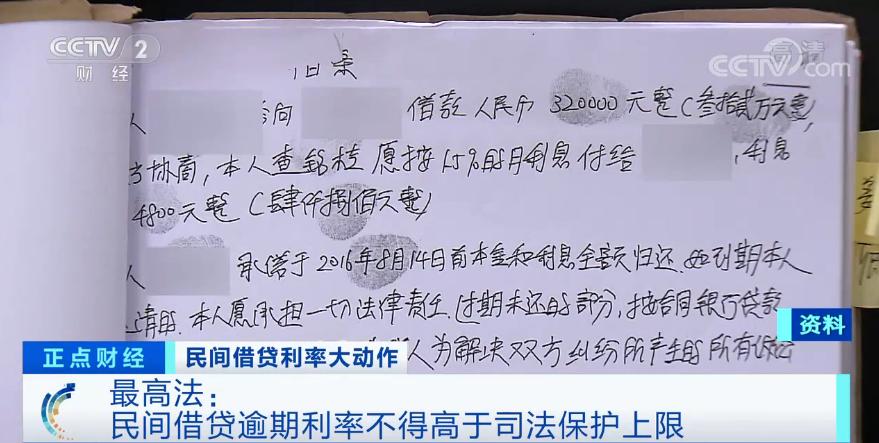

民间借贷逾期利率也不得高于司法保护上限

最高法有关负责人介绍,新规并未禁止正常的民间借贷,但针对审判实践中有关企业套取银行贷款又高利转贷、企业向单位员工集资后又转贷牟利等情况,新规明确将此作为“民间借贷合同无效”的一种情形。

△央视财经《正点财经》栏目视频

民间借贷利率超过中国人民银行公布的金融机构同期、同档次贷款利率的4倍,就将界定为高利借贷行为。而根据我国法律规定,高利放贷严格禁止。

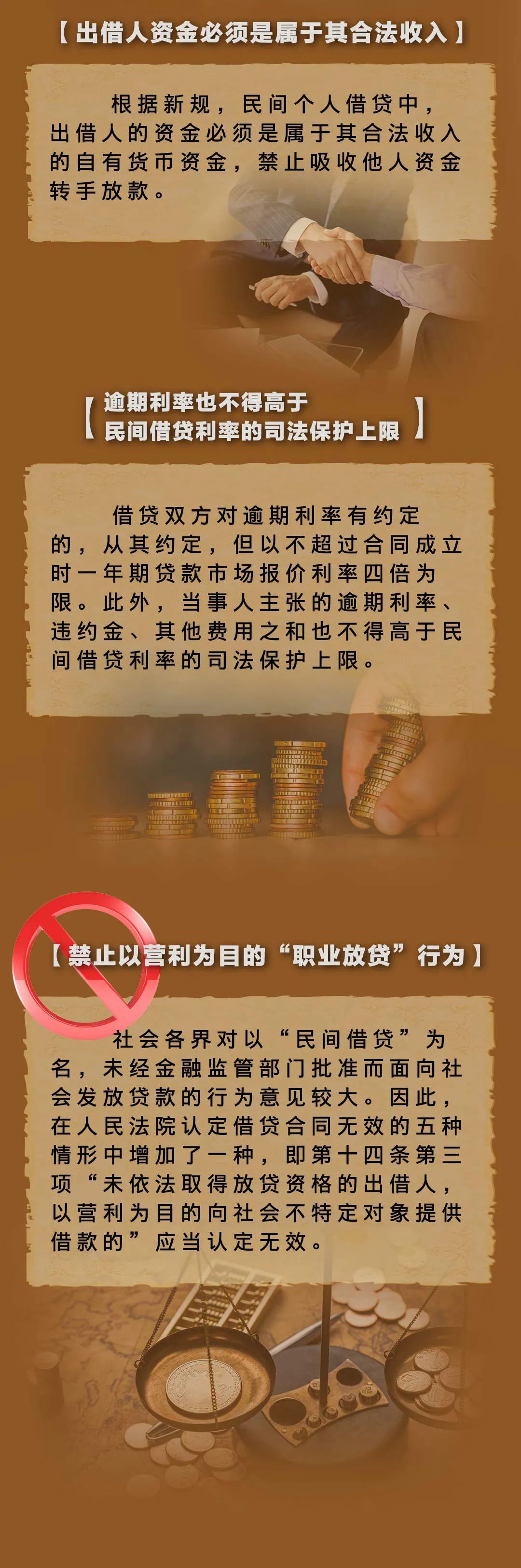

贺小荣介绍,当事人约定的逾期利率也不得高于民间借贷利率的司法保护上限。即借贷双方对逾期利率有约定的,从其约定,但以不超过合同成立时一年期贷款市场报价利率4倍为限。此外,当事人主张的逾期利率、违约金、其他费用之和也不得高于民间借贷利率的司法保护上限。

03

最高法:

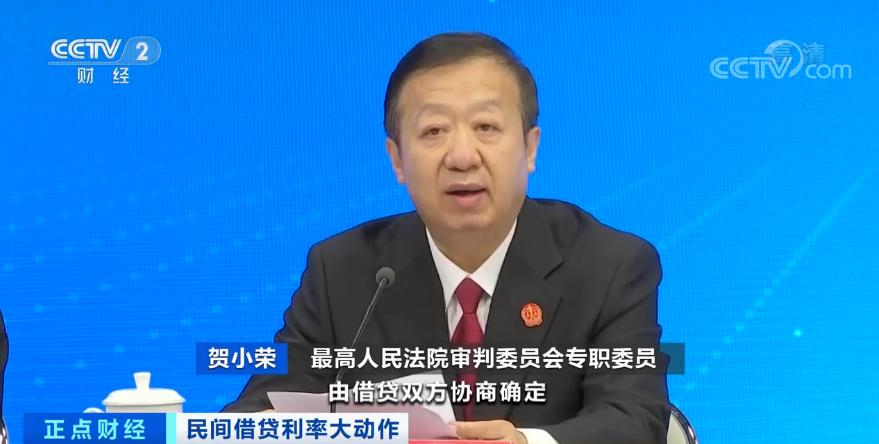

禁止以营利为目的“职业放贷”行为

新规对“职业放贷”行为进行了规范,新规明确未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的,应当认定为无效。

△央视财经《正点财经》栏目视频

近几年,随着民间借贷的迅速发展,放贷人的职业化倾向越来越明显,出现了所谓“职业放贷人”,就是出借人的出借行为具有反复性、经常性,借款目的也具有营业性。对此,新规明确,对于以“民间借贷”为名,未经金融监管部门批准而面向社会公众发放贷款的行为,应认定无效。

04

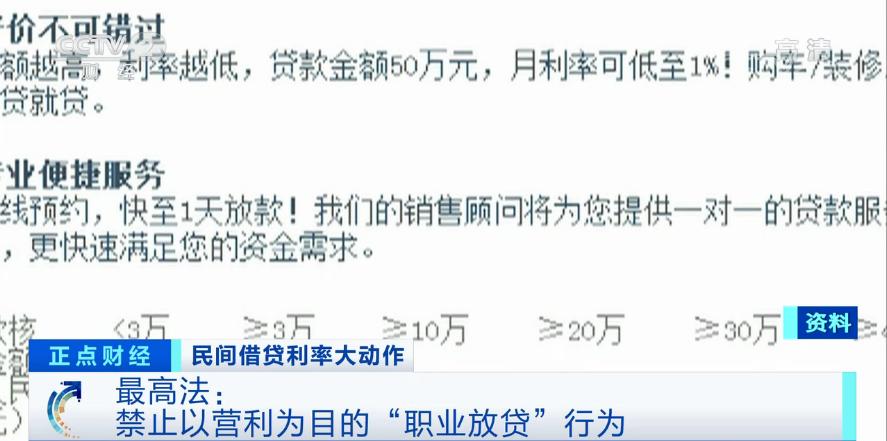

助贷机构等利润将被摊薄

柒财智库高级研究员毕研广表示,之前民间借贷的利率是24%,很多的小贷公司和民间放贷机构,也是遵循24%的利率。而在24%—36%部分为可协商、可协调。超过36%部分,认定无效。现在则变成了民间借贷的最高利率上限,按照LPR(贷款市场报价利率)的4倍为最高,不再设定区间,超过LPR4倍的认定为高利贷,相较于过去的24%和36%下降幅度较大。

“不过,LPR不会一直降低,毕竟它是上下浮动的,虽然现阶段LPR处在一个较低的水平,未来随着经济的发展,LPR肯定会出现一定的上扬。所以,对于金融机构和助贷机构来讲,现阶段将根据红线重新对贷款产品进行定价,可能会出现利率较低,利润较薄。未来随着LPR的调整,整体上也会出现上扬。”毕研广认为,影响较大的是P2P和民间借贷行业,之前很多的P2P是出借人、借款人模式,其中的网贷平台执行的标准几乎是一口价模式。受到此次最高法民间借贷上限的调整,最高不超过LPR4倍。那么,民间借贷和民间金融在融资方面会进行大幅的缩水。

不过,对于小微企业和个人来讲,不管是金融渠道融资还是民间借贷,利息都降下来,融资成本将变得相对便宜。

一图看懂

↓↓↓

来源|广州日报

编辑|梁胜

↑↑ 点击图片 精彩呈现↑↑

原标题:《重磅!大幅下调!》