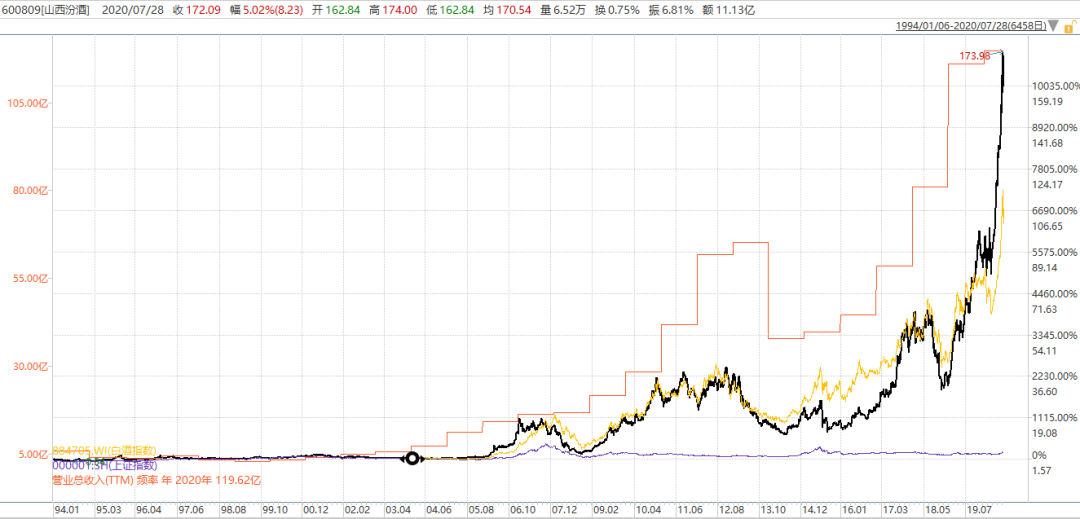

连涨四个月,山西汾酒欲上演王者归来?

提起山西大家都会想起什么呢,煤老板?刀削面?陈醋?又或者是各位历史文人,今天我们来讲讲山西汾酒,有面有醋来碗酒吧,看看曾经的汾老大如今怎样了。

1、投资逻辑

1、目前山西省内竞争格局稳固,形成了以山西汾酒为首的寡头垄断格局,未来受益于行业集中度提升,省内仍有一定上涨空间。

2、北方清香型白酒群众基础较好,且山西周边的环山西市场中仅河南与山东便有上千亿市场,但省内无优势地产酒,外地酒进入壁垒低。

3、高端白酒纷纷提价,为青花系列所在的次高端白酒赛道提供了扩容的可能。

4、中低端白酒面临着未来缩量提价的趋势,作为高价光瓶酒在消费观念转变的情况下,以较优性价比可实现对低端盒装酒的有效替代。

5、需持续关注公司销售费用率上涨速度显著快于营收增长速度,费用管理能力能否改善对公司未来发展会产生一定程度上的影响。

2、公司简介

山西杏花村汾酒厂股份有限公司(以下简称山西汾酒)前身为国营山西杏花村汾酒厂,1993 年 12 月,改制为山西杏花村汾酒厂股份有限公司并于 A 股上市,成为首家白酒上市企业。公司主要产品汾酒为我国清香型白酒的典型代表,新中国成立之后被指定为国宴用酒,蝉联五届名酒评选。

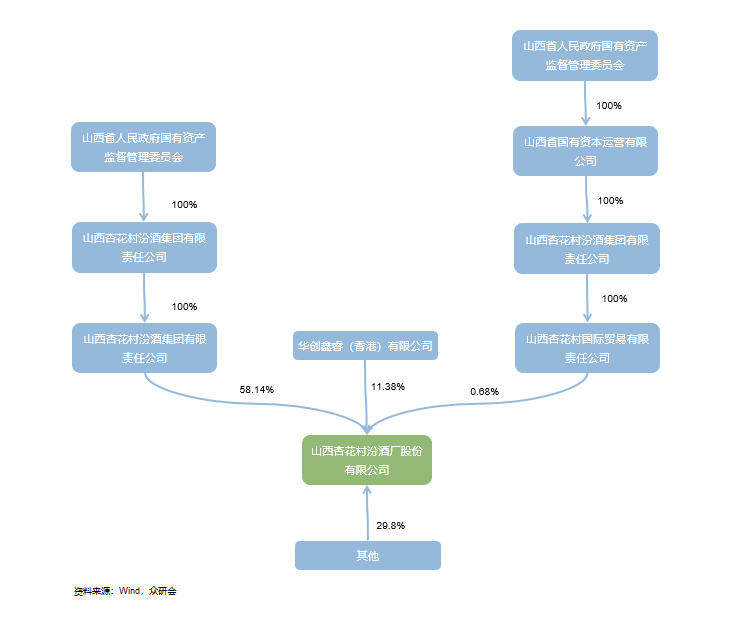

3、股权结构

山西汾酒实际控制人为山西省国有资产监督管理委员会,间接控制公司58.82%股权,2018年引入华润创业子公司华创鑫睿,2019年向公司核心员工推行股权激励。公司股权结构相对集中,股权激励覆盖面广,激励方案到位。

4、历史复盘

这次还是先讲历史:

1949-1993年,确立汾老大地位。1949年6月,国营山西杏花村汾酒厂在小作坊的基础上改建成立,1986年成为首家产量突破1万吨的白酒生产企业。1988年到1993年连续6年荣获全国轻工业最佳经济效益第一名。

1994-2001年,策略失误导致地位衰落。90年代初白酒供不应求,名优酒企纷纷提价确立名酒地位,但山西汾酒由于错误的“名酒变民酒”策略,导致品牌高端形象受损,错失机遇,1994年营收被五粮液赶超,1997年掉出行业十强。1998年的山西朔州假酒案,使得汾酒失去了70%以上的省外市场,行业地位进一步下滑。

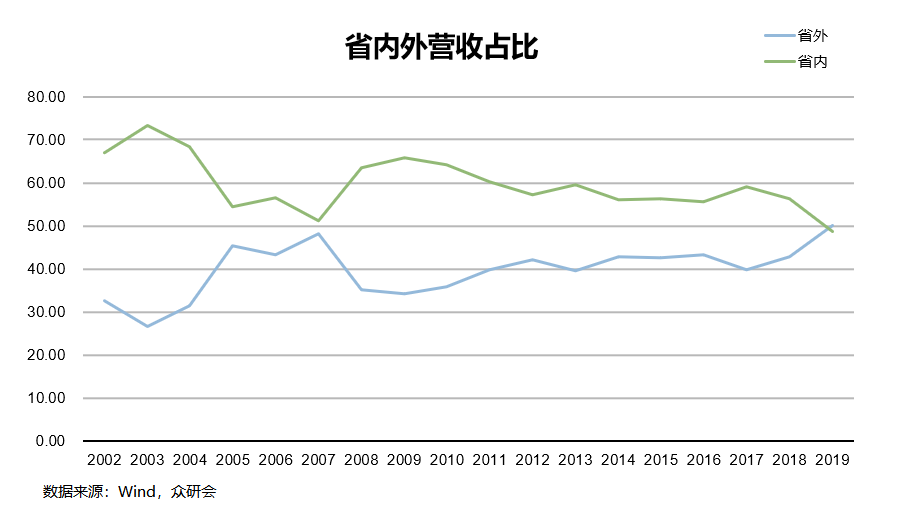

2002-2007年,重回快速增长期。全国经济增长较快,国民消费能力提升,市场环境较好。同时,公司着手进行产品结构调整,逐步形成了以青花瓷汾酒为高端,中华汾酒和老白汾酒为中端,玻汾为低端的产品结构。省外扩张逐步推进,营收占比持续提高,从2002年的32.6%提高到2006年的43.42%。

2008-2016年,管理层换届。2009年李秋喜上任,公司开始了在内部机制、销售体系、产品瘦身等方面的一系列改革措施,迎来了第二轮快速增长。2012年,受八项规定出台的影响,公司高端产品营收大幅下滑,直至2015年才开始有所复苏。

2017年至今,国企混改释放活力。2017年汾酒开启三年全面国有企业混合所有制改革,2018年,集团引入华创鑫睿作为战略投资者,优化股权结构。2019年5月,公司向高管、中层关键位置管理人员、核心技术和业务骨干人员共计395人推行股权激励方案,同时,公司多次收购集团酒业资产,最终实现集团酒类业务的整体上市。

5、行业分析

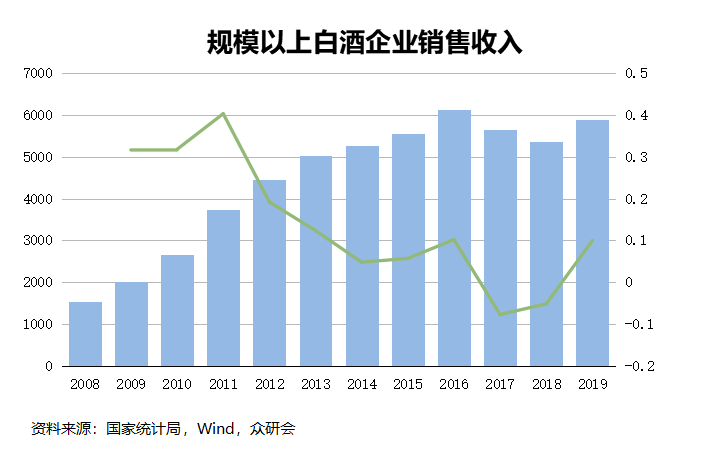

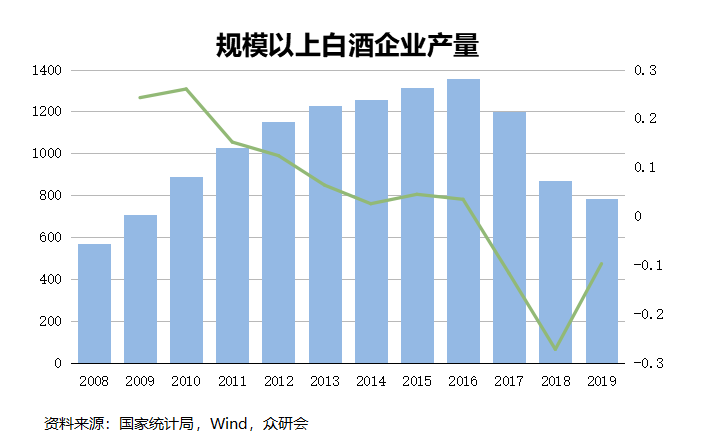

2019年我国规模以上白酒生产企业销售收入达到5897亿元,经历了2017、2018两年下降之后重新恢复增长。同期行业产量在下降,一定程度上反映出行业在向高价酒集中。少喝酒,喝好酒的趋势愈发明显。

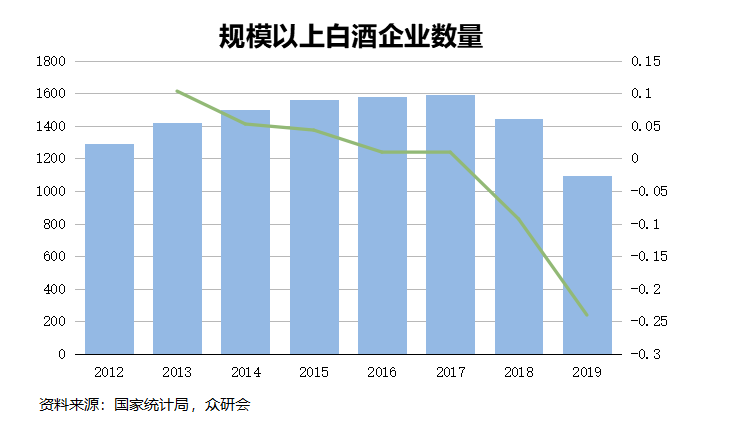

2019 年全国白酒酿酒行业规模以上企业总计 1,098 家,企业增速逐年放缓并在2018年开始数量有所减少。企业数量减少速度明显快于产量减少的速度,行业集中度已经开始提升,呈现挤压式增长。

山西汾酒产品主要处于次高端及中低端市场。次高端市场目前受益于高端酒不断提价以及居民消费升级,市场处于扩容阶段。低端酒目前随着行业发展的大趋势未来面临着缩量提价的趋势,具体分析我们在【聚焦酒肉生意,顺鑫农业能否继续喝酒吃肉?】中的行业分析部分做过详细介绍,这里就不再赘述了。

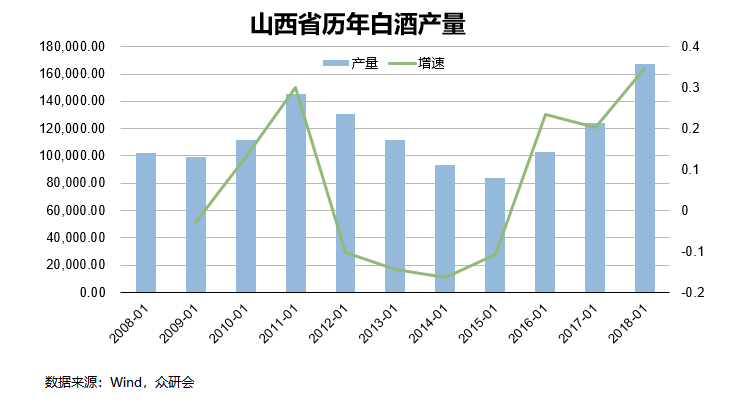

山西省作为北方白酒产出大省,2018年白酒产出167,227千升,同比增长34.8%,自行业复苏以来,山西白酒产量已维持多年高速增长。

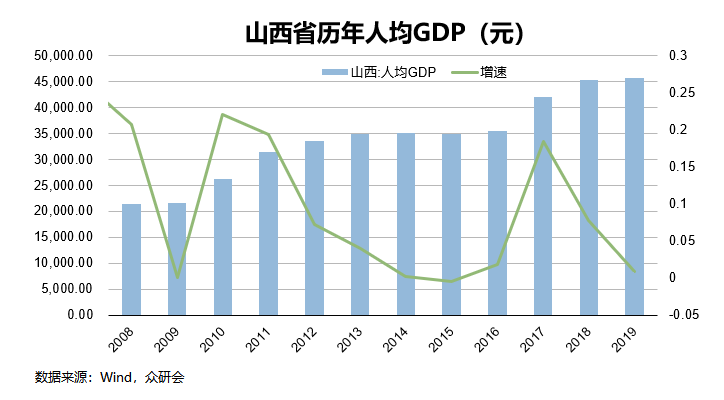

山西省人均 GDP 自2017年以来受益于供给侧改革,出现了明显的上涨,未来随着山西省居民收入水平的提高,预计省内白酒市场规模将能够维持稳定扩容。

6、主营业务分析

山西汾酒主营业务为白酒及配制酒的生产销售,公司产品线丰富,覆盖高中低端价格带。

公司2019年实现营业收入118.80亿,同比增长25.79%。一季度受疫情影响相对较小,营收41.40亿,同比增长1.71%,在一众因疫情而出现营收下滑的酒企中表现良好。

由于清香型白酒产酒快、产酒率高的特性,产能释放较快。根据公司公告显示,汾酒设计产能为16万吨/年,2019年实际产能仅12万吨,配制酒设计和实际产能均为33000吨,对比过去五年生产量的变化,未来产能仍将继续释放。预计三年后汾酒实际产能可达到设计的16万吨,配制酒维持现有增速超过1万吨。

省外市场发展强劲。2019年省外青花系列销售占比接近80%,玻汾系列省外占比达到48%,省外整体营收2019年首次过半。

省外环山西市场(京津冀、鲁豫、陕蒙)仍是重点,目前2亿以上省外市场基本围绕山西,其中5-15亿市场有河南和山东,2亿以上市场有陕西、河北、北京和内蒙古。大多为半开放及以上市场,地产酒相对弱势,市场容量巨大,河南和山东市场合计上千亿,渗透空间较大。

产品上,玻汾和青花系列为省外发展的排头兵。玻汾定位高线光瓶酒,受益于汾酒的名酒基因,在同类光瓶酒中处于领先地位。玻汾使用纯粮固态酿造,品质相较主流光瓶酒以食用酒精勾调而成有明显的提升。2018年公司展开玻汾全国化,借助渠道快速放量,在全国范围持续巩固消费者的忠诚度。

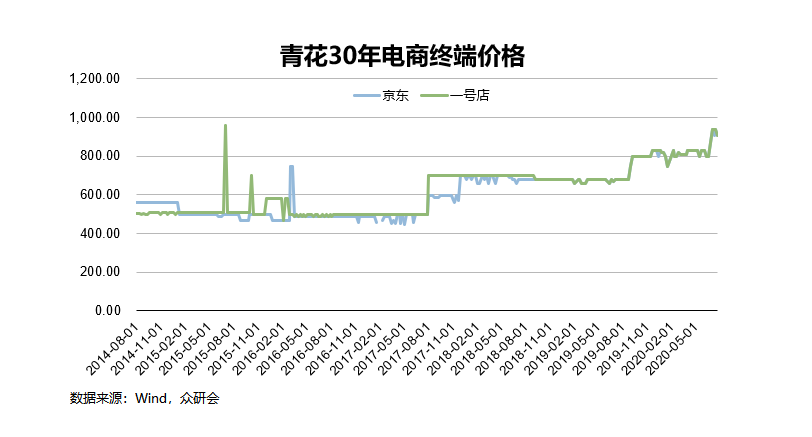

虽然玻汾发展势头极好,但考虑到品牌价值的关系,公司则更倾向于青花系列,核心产品青花30、青花20定位次高端,消费场景更偏向商务需求。

近年来高端酒不断提价,为次高端价格上涨提供了充分的空间,且随着消费者收入水平的不断上涨,市场扩容已成为大趋势。

公司品牌价值随着产品策略的调整不断回归,价格几乎每年均有不同幅度上涨。综合以往控货挺价的幅度,预计未来每年价格仍可上涨至少5%。

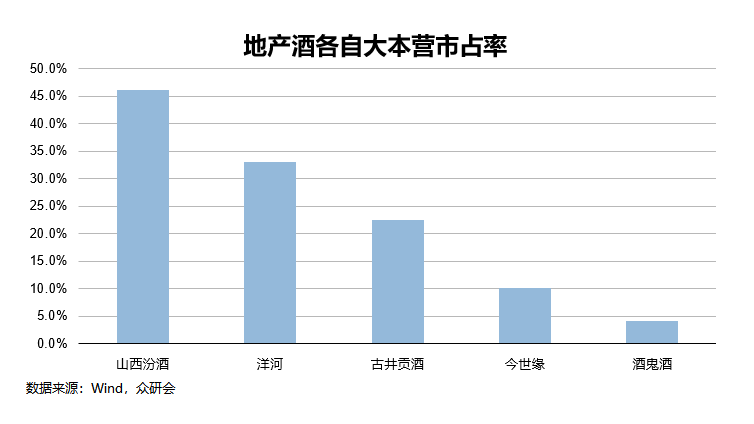

省内市场格局稳固。山西汾酒在省内基本形成寡头垄断的格局,市占率接近50%,相较于洋河、古井、今世缘、水井坊等次高端白酒在各自大本营的市场份额,汾酒优势明显,省内竞争格局稳固,根基扎实。随着渠道下沉以及消费升级,汾酒市占率有望进一步提升。

渠道结构不断完善。汾酒产品销售实行以厂方为主导,厂商共建的营销模式,地区级、县级经销商为主体,辅以专卖店加盟、直销、电商、新零售方式相结合的销售模式。公司的渠道建设基本根据省内外市场基础不同采取相应的策略。

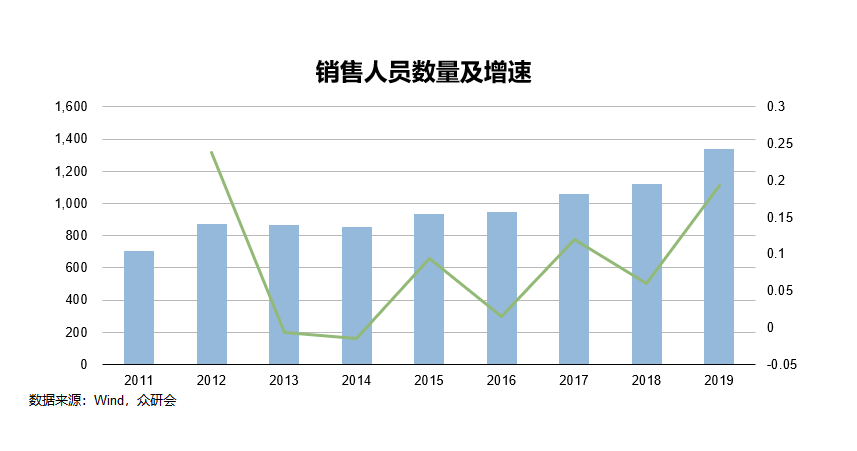

省内采用直分销模式,基本形成太原、晋北、晋南、晋中、晋西五大区直控终端网点的架构。省外基本形成省区/片区经理到经销商再到终端网点的三级架构,其中部分下沉难度较大的乡镇市场也存在二级经销商。在2017年李俊担任销售公司总经理之后,持续发力省外市场,销售人员、经销商、渠道终端均实现了大幅增长。

7、财务分析

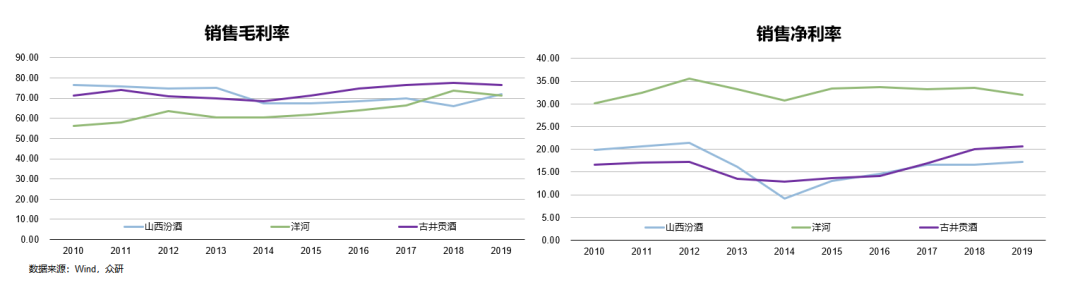

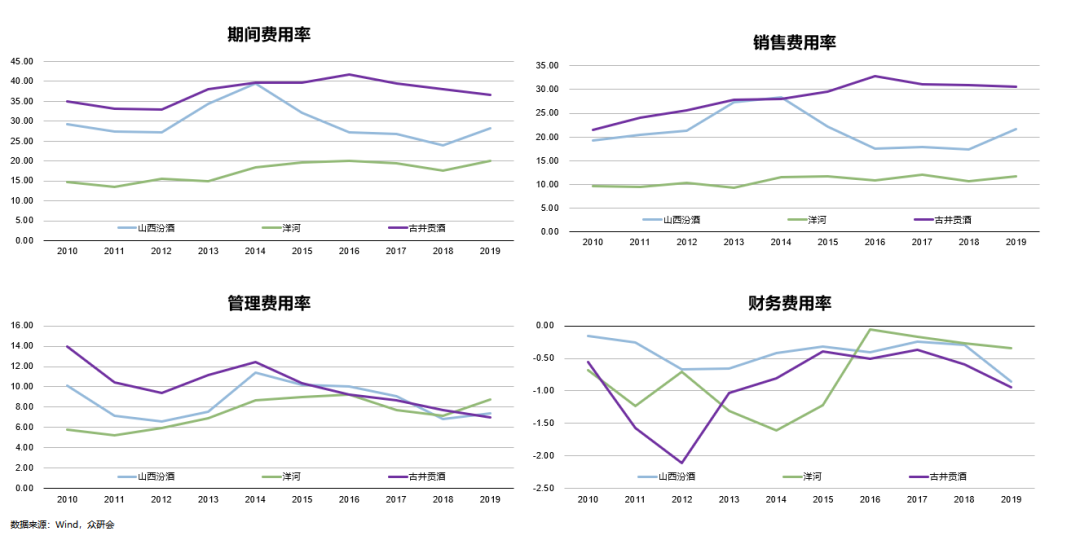

我们将公司与同为次高端且具有强势大本营的洋河股份和古井贡酒进行了比较,发现三者的销售毛利率相差不大。2019年山西汾酒的毛利率出现了明显的上升,主要是得益于成本上涨速度慢于营收上涨速度。但是,山西汾酒的销售净利率却是三者当中最低的一家。

对比费用率我们发现,山西汾酒的三费在竞争者中均处于高位,其中最主要的则是销售费用率过高,其中2019年广告及业务宣传费高达16个亿,费用支出的增速已显著快于营收增速,销售费用的支出并未能够有效转化为营业收入,未来需要对这一点保持高度关注。

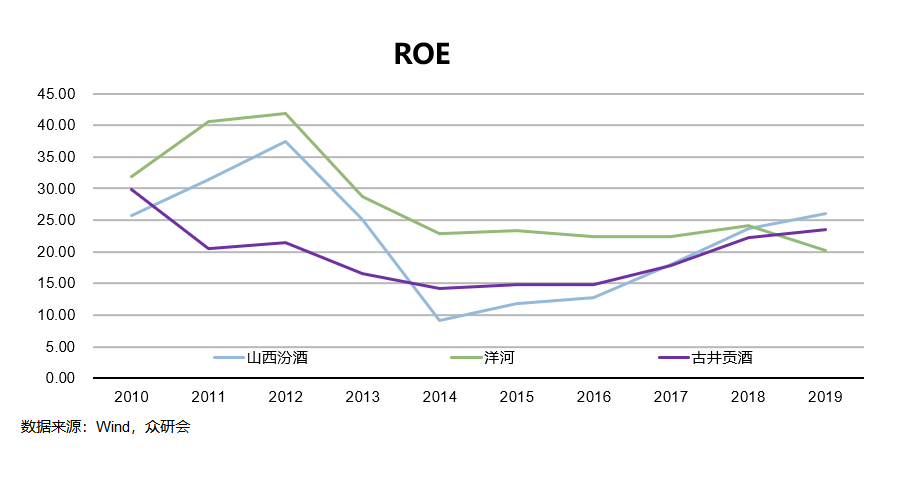

山西汾酒的ROE 基本走势与销售净利率相差不大,自2016年以来的上涨一定程度上也是由于资产负债率与权益乘数的上升,具体来看则是由流动负债中递延所得税和应付票据的快速上涨所致。

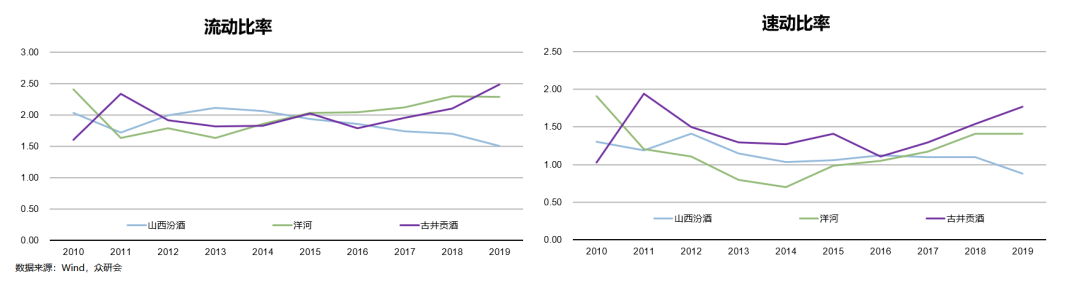

从流动比率和速动比率来看,山西汾酒的短期偿债能力相对较差,且近两年来有下降的趋势,主要是由于营收规模扩大导致的流动负债大幅上涨所致。

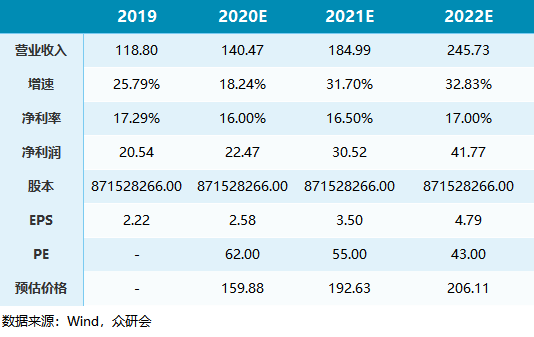

8、估值

根据我们在行业及公司部分的分析,同时考虑到今年一季度表现良好,市场对于山西汾酒的预期较高,但随着疫情常态化或者是疫情结束,市场情绪将会有所回落,PE将会有所下调,做出以下估值仅供参考:

目前来看,公司股价在全国化进程不断推进,产品结构升级以及省内市占率不断提升的前提下仍有继续上涨的可能,但也需充分考虑到销售费用增速显著快于营收增速的风险,谨慎考虑后再做选择。