固链丨降低全产业链综合成本,重塑企业竞争优势

【编者按】

2020年上半年,工信部组织开展了产业链固链行动,聚焦重点产业链,以龙头企业带动上下游配套中小企业,特别是“专精特新”中小企业。澎湃新闻·智库报告栏目推出“固链”系列,在全球疫情蔓延背景下,关注全球的产业链、价值链、供应链。

本文系来自赛迪智库的报告,作者从降成本角度出发,阐述如何加固产业链。

2019年国民经济和社会发展统计公报显示,全年规上工业企业每百元营业收入中成本为84.08元,比上年增加0.18元。成本的不断攀升挤压了企业的利润空间(同年规上工业企业营业收入利润率仅为5.86%,下降0.43个百分点),不利于企业将更多资金投入到新产品和新技术研发中。

三大因素导致国内成本高企

从生产环节看,要素成本已不具优势,供应链成本不容忽视。

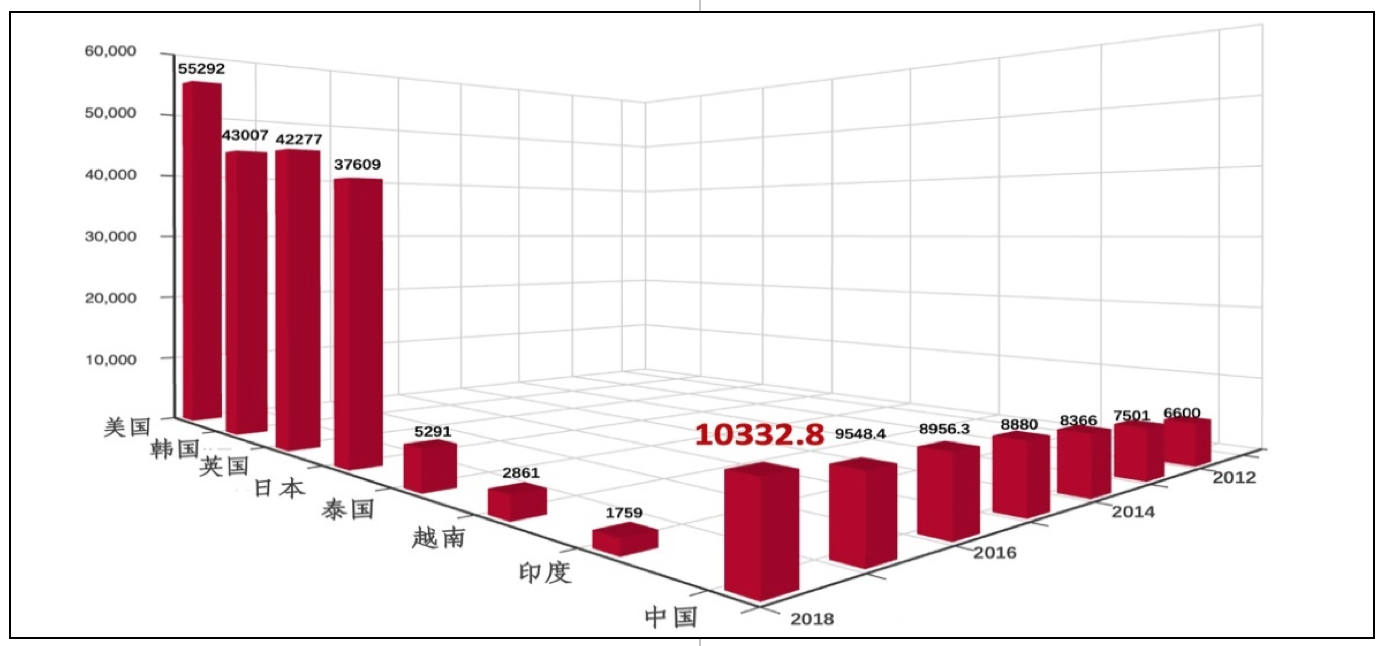

一是劳动力成本攀升。近几年中国制造业工资增速一直保持在7%以上,高于美国、英国及日本的增速;制造业薪资是泰国的近2倍、越南的3倍、印度的6倍。

二是融资成本高。目前中国中小企业融资成本在20%-50%之间,美国仅10%左右;大型企业在中国的融资成本是5.85%,在美国,类似企业的融资成本仅4%左右 。

三是用电价格贵。目前中国大工业用电均价0.64元/千瓦时,一般工商业平均电价0.80元/千瓦时。美国工业电价为6.53美分/千瓦时(相当于人民币0.45元/千瓦时),工业电力成本低于中国。

四是土地成本高昂。中国平均工业用地价格在116美元/平方米左右,深圳的工业用地价格甚至达到210美元/平方米;美国旧金山湾区等重要城市的用地成本只有46美元/平方米,其中西部地区用地价格仅13-20美元/平方米,中国土地成本约为美国9倍 。

五是供应链隐形成本不容忽视。国内企业经常会由于供需协同不够、合作模式不稳定、缺乏契约精神等原因,导致货款延迟支付或拖欠等情况普遍存在并沿产业链传导,使得链条上各企业发生许多额外成本,如采购预算增加、为防止还款不及时多预备现金流等。

图1 中国近年来制造业劳动力工资总额及与主要国家对比情况。(单位:美元/年)

数据来源:赛迪智库计算

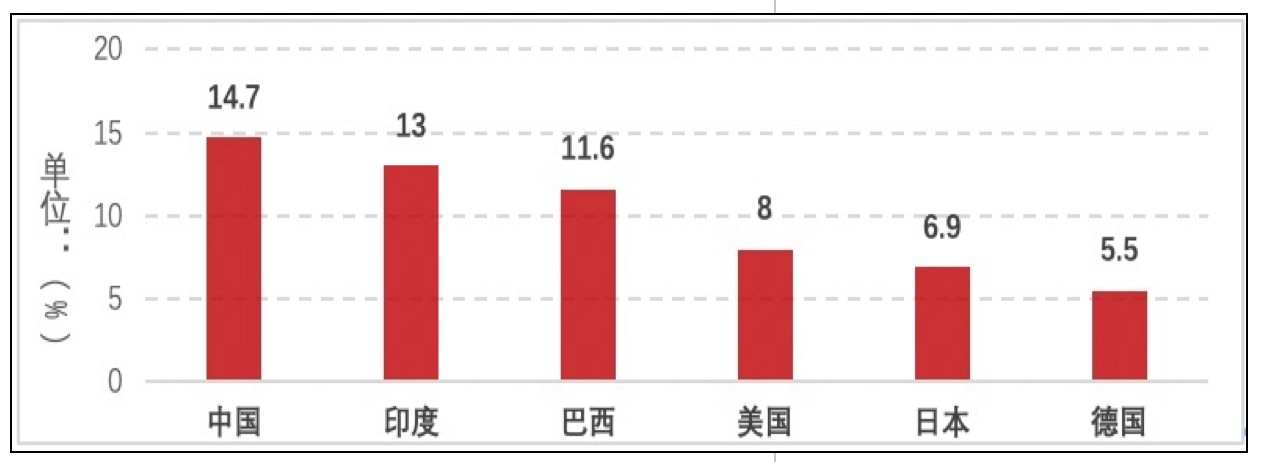

从流通环节看,物流成本居高不下,多环节的传统销售体系推高了产品价格。经过多年发展,中国社会物流费用与GDP的比率从2001年的20%下降到2018年的14.7%,取得长足进步。但该指标不仅高于美国、日本、德国等经济发达国家,也高于印度、巴西等金砖国家(图2)。

总体看,导致中国社会物流成本偏高的原因有以下几个方面:

一是库存周期长推高保管费用。国内很多制造企业市场预测能力不强,库存积压现象普遍。美国有些企业仅需8天的库存周转,而中国企业的平均库存周期长达51天,库存成本占到总成本的14%。2018年中国物流保管费用4.6万亿元,占GDP比重5.1%;美国0.494万亿美元,库存保管费用占GDP的比重仅2.4%。相形之下,中国可压缩的空间巨大。

二是现代化物流体系尚未建立,货物周转仍以公路为主。目前,中国单位价格最高的公路运输占比最高,油价和过路费提升了物流价格,曾出现过货物从广东海运到纽约的价格低于陆运至北京的现象。2018年中国物流运输费用6.9万亿元,占GDP比重为7.7%,比美国高出2.6个百分点。

三是物流经营主体规模效应发挥不足。当前中国公路货运市场“小、散、弱、差”特征突出,较低的市场集中度导致规模经济效应难以发挥,不仅对运输资源造成极大浪费,更造成货运成本居高不下。

比如,2018年中国道路货运经营业户达569.9万,但只有18.5%的货运企业拥有超过10辆货车,平均值仅为2.38辆,远低于美国(20辆)和欧盟(64辆)水平。此外,传统多环节的销售体系也在一定程度上推高了成本。

商品流通环节参与的层级越多,其分配效率相对越低,无形中增加了流通成本。目前国内多级代理的传统分销模式依然遍布于食品饮料、医药、服装,以及家电等商品流通领域,代理商层层加价推高商品价格。粗略计算,流通过程每增加一个环节,平均加价5%-10%。且在消费品领域,超市和商场掌握渠道,商品进驻通常需要较高的进场费,很多产品都是卖掉后再给供应商回款,从而影响了企业资金运转效率。这些销售端带来的直接成本或由风险产生的间接成本,有相当一部分转嫁给了生产企业。

图2 2018年国家社会物流总费用占GDP比重情况

数据来源:赛迪智库计算

从制度环境看,税费项目多、隐形交易成本不容低估。

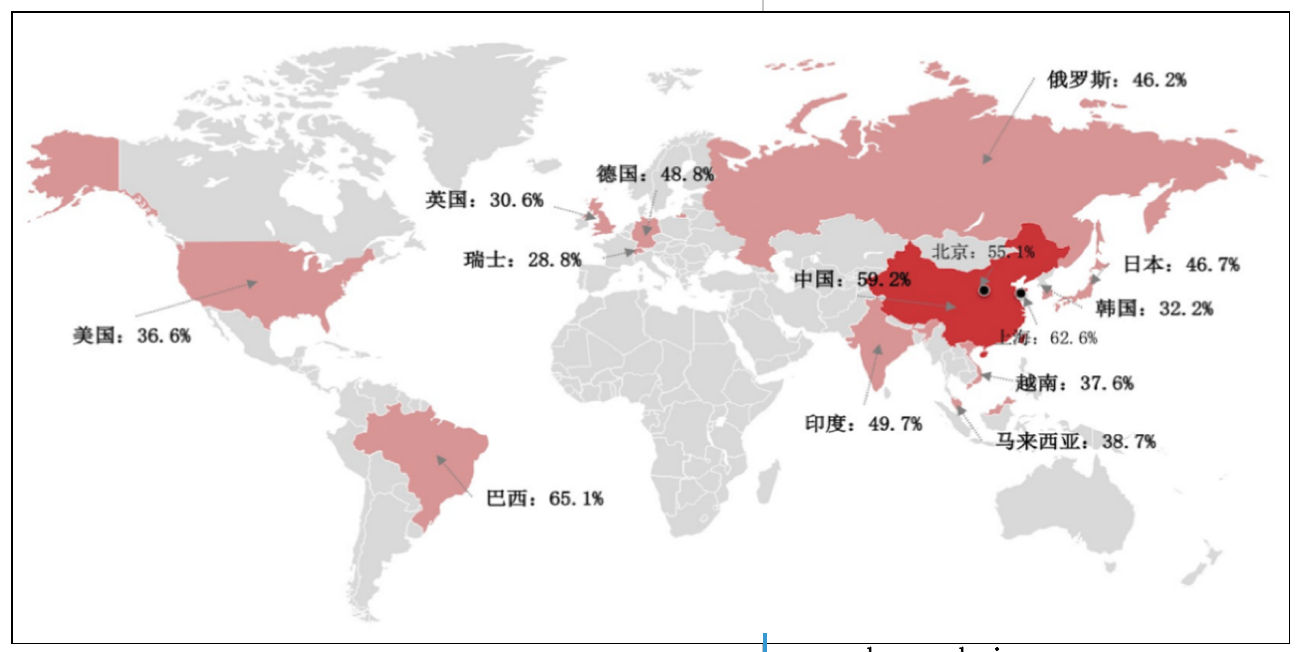

一是中国企业税率在全球处于高位。国内企业社保缴费负担过重,纵观全球125个国家和地区,除中国外其余10个社保缴费超40%的国家和地区均为欧洲国家。据测算,中国的社保缴费率约为北欧五国的3倍,是G7国家的2.8倍,是东亚邻国的4.6倍。除了高昂的社保费外,中国企业还要缴纳3%-13%的增值税、25%的企业所得税,以及印花税、车船税、城建税、房产税、土地使用税和教育费附加、地方教育费、水利建设基金等政府性基金。一些行政管理部门还增设了企业资质审查费、会议费、培训费、会费等,企业实际上缴税费约为税收的1.5倍。

按照世行发布的《2020年全球营商环境报告》,中国营商环境总排名虽较上一年上升15位至全球第31位,但其中纳税环境分项的排名低至105名,已经成为制约中国总体营商环境改善和排名提升的重要因素。按照世界银行发布的2018年全球各国企业税率排名情况来看,中国59.3%的总税收和缴费率位居全球高位,纳税排名高于中国的大型经济体只有巴西。

二是隐形交易成本不容忽视。中国一些行业仍然存在较为严格的市场准入门槛,在行政审批、业务开展等环节依然受到“玻璃门”、“旋转门”等隐性约束,包括歧视性政策补贴、歧视性税收优惠、歧视性政府采购、歧视性融资和信贷等政策。为应对这些问题,众多企业特别是民营企业要付出大量的额外成本和精力。

图3 2018年主要国家企业总税率情况

数据来源:赛迪智库绘制

降低全产业链综合成本的几点建议

进一步降低企业税费负担,减轻企业经营成本。

一是探索创新税费减免政策。研究推动国内生产和流通环节产品税、增值税、营业税和特别消费税简并;把城建税、教育费附加、地方教育费等地方税费,打包设置成综合税种;将以地区、经济性质优惠为主的税收,改为以产业为导向的优惠。改善流通企业在跨区域经营时因地区分割导致的企业分别独立纳税、独立注册等相关行政成本叠加问题。尽可能多的放宽税费减免的范围,以降低企业缴纳税费的成本。

二是探索完善“营改增”政策。“营改增”后,针对部分一般纳税人企业由于成本中可抵扣部分较少而导致赋税不降反升问题,建议允许年应征增值税销售额接近小规模纳税人、进项税抵扣较少、人工成本占比较大的成长型一般纳税人,可根据自身条件申请3-5年的小规模纳税人,从而真正降低企业初创成长期的税费负担。

建设现代化供应链体系,提升要素流通效率。

一方面,引导企业加速资源整合和流程优化。鼓励企业加强从研发设计、生产制造到售后服务的全过程、全链条协同管理,形成链上优势互补,有效降低企业经营成本和交易成本。比如,海尔集团通过整合和优化供应链,推动业务流程再造,使企业库存下降33%,制造成本下降10%,管理费用下降6%,及时交货率提高35%。

另一方面,培育数字化供应链服务提高供给质量和效率。鼓励企业借助互联网、云计算、大数据、人工智能等信息技术,加强数字化供应链服务平台建设,增强大企业同产业链上下游供应商之间的生产、购销关系,促进企业间按照上下游战略协同来及时准确地做出市场反应,理性决策,有序安排生产,大幅提高从前端设计、生产到流通、最终消费等各环节效率。

积极倡导新型营销模式,推动国内贸易转型。

一是引导企业转变传统营销模式。鼓励工厂直营和厂家直销的扁平化销售模式,压缩从生产厂商到消费者的流通环节,减少商品流动周期,加速企业现金流动,最终实现在终端销售价格上让利给消费者。以美国仓储连锁超市COSTCO为例,其一直秉持优选精品和毛利率不超14%的低售价宗旨,规模化的销售使其对上游品牌商有更强的优惠议价能力。同时,“优品+低价”策略加速商品销售和现金流速度,在保持盈利能力的同时真正做到让消费者低价买好货。

二是鼓励企业建立个性化营销模式。融入个人元素的定制化产品是未来发展的主要方向,企业要适应未来发展需要,探索个性化营销模式,建立厂商到客户的直接沟通渠道,不断满足客户个性化的设计和使用需求,提高产品附加值,提升产品性价比。

优化完善物流体系,助推经济社会高质量发展。

一是完善交通物流基础设施。加快推进干线铁路、城际铁路、市域(郊)铁路融合发展,提高铁路货运比例。完善城市群快速公路网络建设,加强公路与城市道路对接。强化不同运输方式间衔接协调,促进各种交通运输组合和运输结构的不断优化。

二是引导物流服务市场提高行业集中度。培育行业骨干企业和中小联盟等市场主体,促进企业兼并和联合,实现分散运输资源的有效整合,提高物流效率,有效降低物流成本。

深化体制机制改革,增添经济发展活力。

一方面,深化要素配置市场化改革。重点加快劳动力、人才、信息、资本、技术等要素跨区域自由流动。统筹推进土地、电力等生产要素价格市场化改革,完善土地制度和价格机制。

另一方面,破除市场壁垒和体制性障碍。加快缩减市场准入负面清单事项,推动“非禁即入”普遍落实,最大限度减少政府对资源的直接配置。加速清理废除影响统一市场形成的限制性规定,放宽连锁企业跨区设立非法人业务分支的各种限制。多部门协作组织落实公平竞争审查制度的机制建设,着力优化营商环境,采取有效措施激发市场主体活力。

(作者孙海尧 、念沛豪来自赛迪工业和信息化研究院 )