解构半导体|中国半导体需要“三线建设”

【编者按】

半导体近几年成为最引人注目的产业,通过贸易战我们充分体会到它的重要性和战略性,它之所以成为大国角力的抓手,关键是半导体很难做,难在市场性和专业性。我们对前者有充分认知和广泛认可,但对后者的认知却有待提高。中国半导体产业应该怎样做?这是一个沉重、深刻、宏大的话题。澎湃新闻·智库报告推出“解构半导体” 专栏,希望从宏观到微观,剖析半导体产业链,探寻全球化背景下,中国半导体产业崛起之路。

这几年“中国新建多条12吋产线”之类的宣传铺天盖地,让我们误以为中国的半导体产线已经过多,要出现产能过剩了,需要严格控制新产线的上马,但实际上由于各种原因,国内半导体产能不但没有过剩反而紧缺。如果美国对中国半导体产业继续施压,以目前国内有生命力的半导体生产主体和产能,将很难承受下一波制裁,这会严重制约中国半导体产业发展。

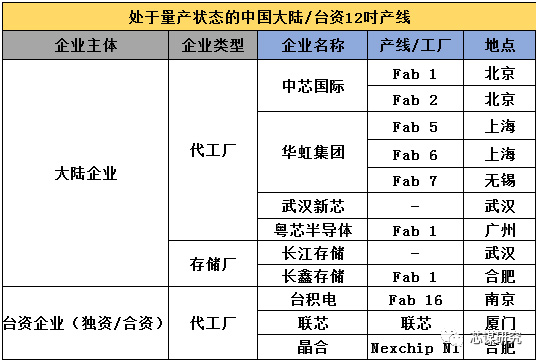

据我们统计,目前国内真正进入量产的12吋产线主体只有八家(武汉新芯是长江存储子公司,两家合计为一家);另外代工厂有四家:中芯国际、华虹、武汉新芯、粤芯;存储厂两家:长江存储、合肥长鑫;台资企业三家:台积电(南京)、联电(厦门)、晶合(合肥)。

目前量产的大陆12吋产线只有五家主体企业,量产的产线也只有9条。代工企业更是只有四家。(武汉新芯和粤芯目前都仅有一个厂,产能均不到3万片。)并且令人震惊的是,2006年以来,本土12吋晶圆代工新进入主体中,只有粤芯一家实现了量产。中国蓬勃发展的几千家设计企业中,几百家设备材料公司,国内能合作的只有四家,两大(中芯国际和华虹)两小(武汉新芯和粤芯)九条12吋晶圆线。

数据来源:芯谋研究

真实量产数据与被宣传的数字相差悬殊。国内产能的严重不足势必会影响中国半导体产业的发展。国内不少领先的设计公司很难从国内代工厂拿到充足产能,中小公司被迫去海外流片。与此同时,海外代工厂订单的爆满亦可佐证整体上国内产能供不应求的事实。韩国的晶圆代工厂Dongbu和Magnachip几乎全部依靠中国客户。

需要进一步澄清的是,近年来,国内半导体产业烂尾项目不断出现,相关部委开始有意识地对产业发展进行管控,尤其加大了对投资巨大的晶圆制造业的监管力度。调控政策的从严,在很大程度上帮助地方政府避免了一些不合理项目的上马,为产业的健康发展起到了重要的作用,这个举措值得肯定。

但时易势变,2019年以来中国半导体产业面临着前所未有的新变局。中国设计产业的蓬勃发展导致对产能的巨大需求,产能严重不足不仅影响设计产业,同时因为产能紧张,国内代工厂势必也缺乏资源和精力去验证国产设备和材料,对推动设备和材料的国产化,解决产业“卡脖子”难题是个重大阻碍。长此以往,将极大地降低国内半导体产业链的竞争力,加大生态链安全的风险。

更严峻的是美国对中国半导体产业的打压与制裁。主体的缺乏既让我们的产业发展失焦,又让美国的制裁很容易聚焦。所以新形势下相应的调控政策宜因势而变,适度调整,不审势则宽严皆误。

1960年代,在中苏交恶的背景下,为保证工业安全,中国开展了极大规模的工业迁移,将关键工业企业迁入内地,此即为“三线建设”。在目前科技战背景和当今外部形势下,鉴于半导体的敏感性和重要性,“产业一线”企业都受到了美国的高度关注,都在“实体清单”的“瞄准”范围之内,“一线企业”万一被制裁,对中国半导体和高科技产业则是釜底抽薪。为中国几千家设计、设备和材料公司以及中国半导体供应链、生态链考虑,扶持现有量产企业积极扩产,新增相关主体,做好半导体“产业三线”准备(不是地域三线,而是产业的主体三线,即适度增加主体,降低主体企业风险),多梯次布局半导体代工业。战术上为中国半导体产业的发展提供更多产能支撑,战略上为持续增强中国半导体产业生态安全提供保障。

我们认为对于半导体产业的管控应当因时而异、因事而异、精准施策、宽严相济。对那些只能拿出“PPT”、全靠政府投资、临时组建的“海外团队”的晶圆制造项目,监管政策应继续从严从紧,靠前指导,提前监督,主动干预、加大监管;但对那些能拿出真正技术、投入真金白银、认真做事、取得真实成绩的项目,应该纳入主体,积极扶持。

全球半导体产业已进入类似战时的严峻局面,中国半导体产业面临极限考验,任何可能都会出现,非常之时需要有最坏的打算。大力扶持现有量产企业积极扩产,适度增加生产主体的“产业三线”思维,可以让中国半导体产业在狂风暴雨中平稳致远。

(作者顾文军系芯谋研究首席分析师)