海通姜超:牛市结束了吗?为何经济复苏而股市下跌?

来源:姜超宏观债券研究 ID:jiangchao8848

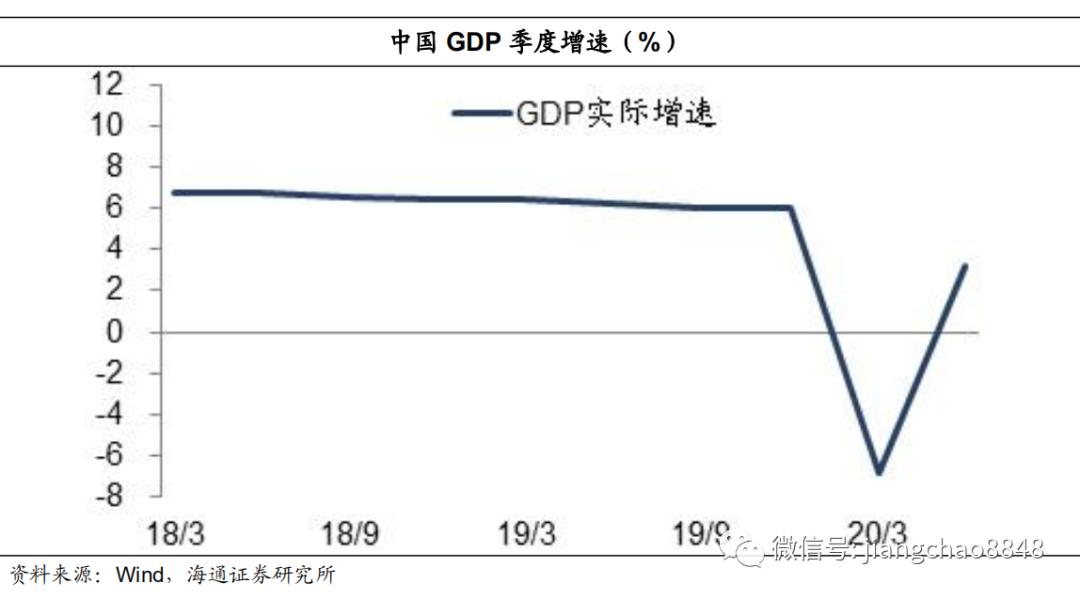

上周四公布了最新经济数据,中国在全球率先复苏,2季度GDP增速由负转正至3.2%,其中内外需均在好转。

要理解股市运行的规律,我们首先来看历史悠久的美国股市。

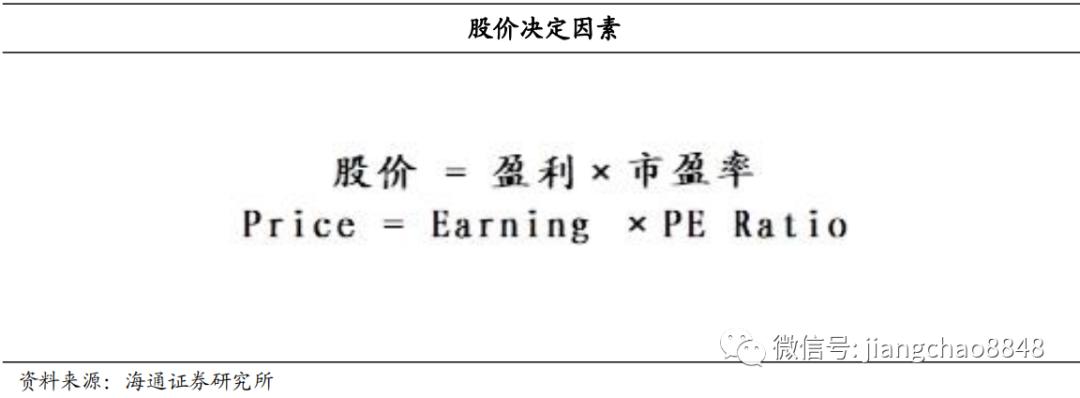

股市靠啥上涨,盈利与估值。

从理论上说,股价由两大因素决定,一是企业盈利,二是市场给予企业的估值、也就是市盈率,因而股市的表现由企业盈利和估值变化两者共同决定。

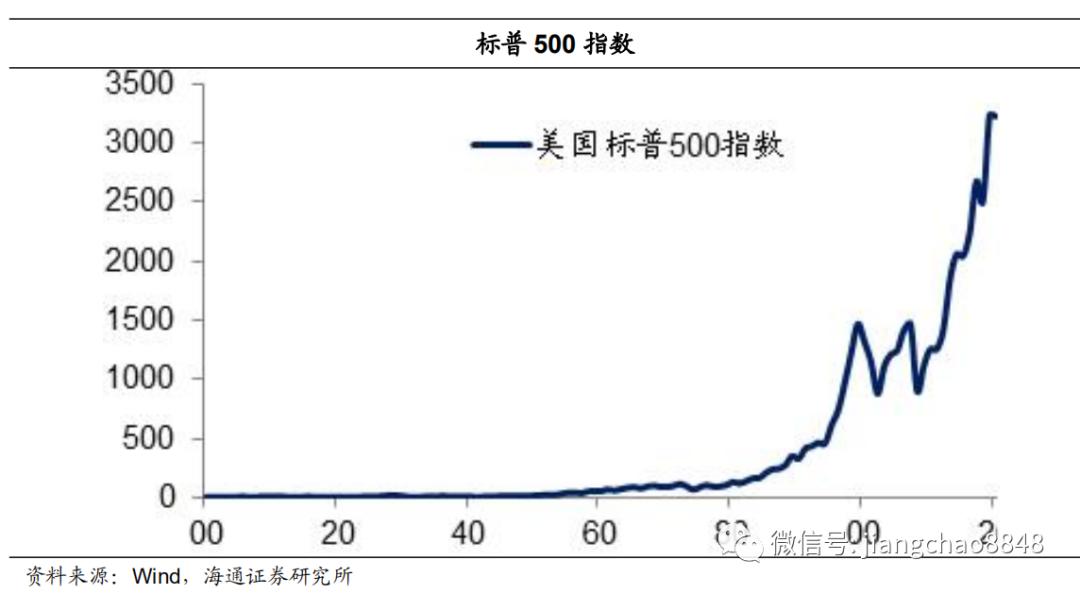

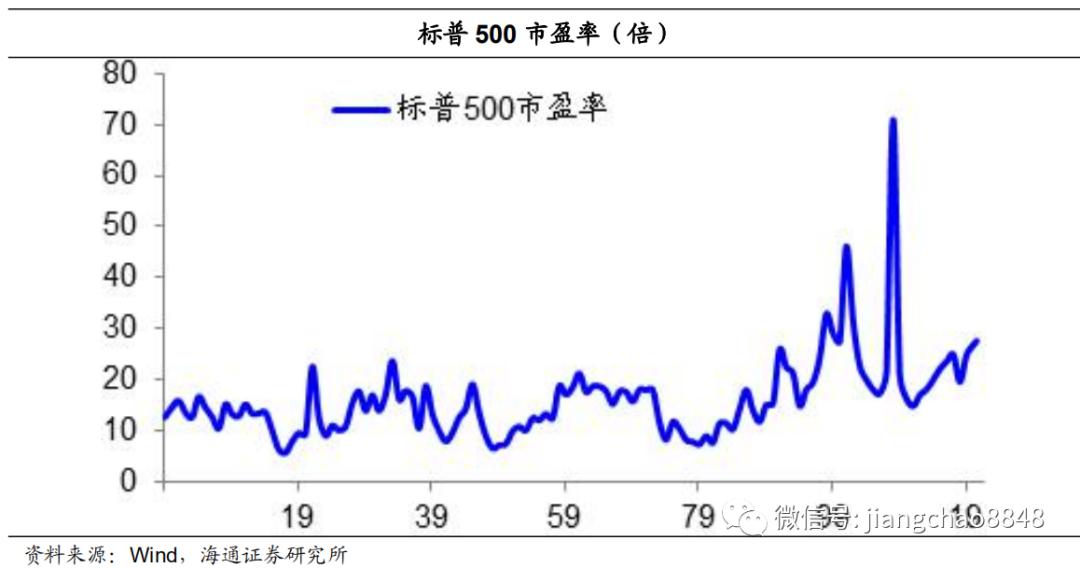

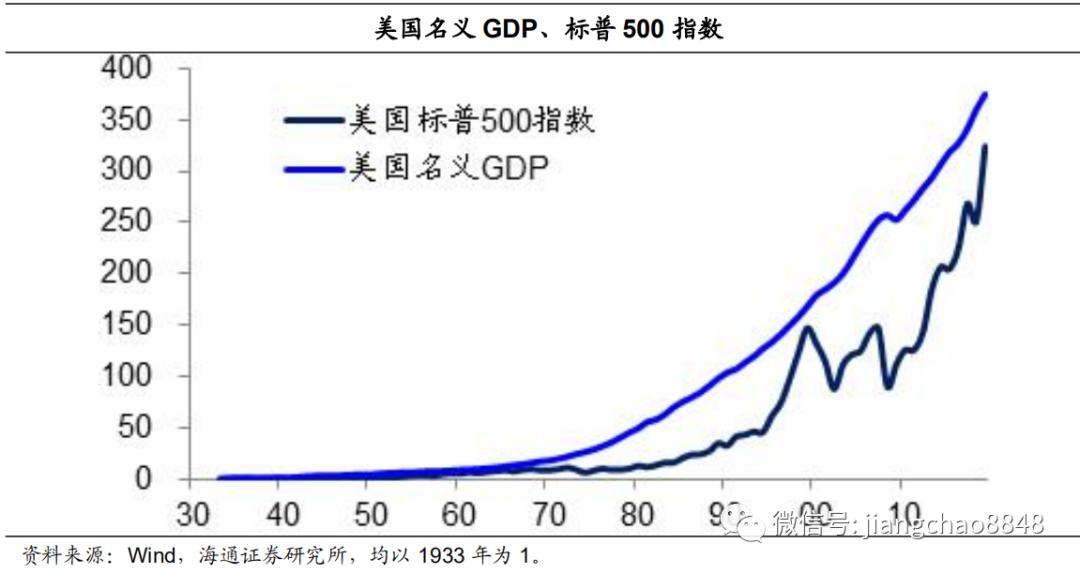

美股自从诞生之后,就呈现长期牛市的格局,其代表性的标普500指数在1900年只有7点,而最新的指数为3225点,在过去的120年内上涨超过400倍。

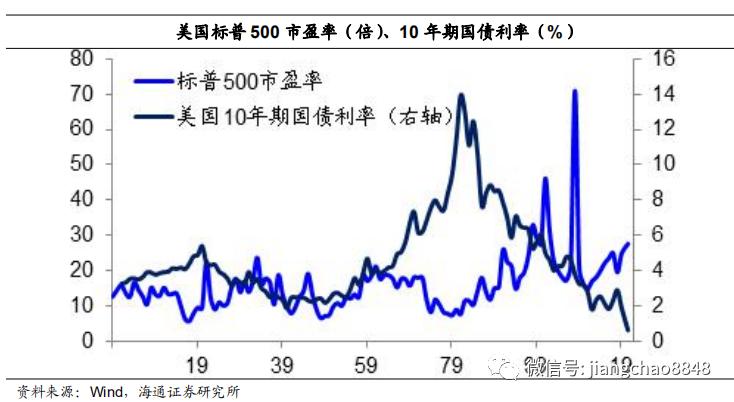

从1900年至今,美国标普500指数市盈率从15倍升至27.6倍,贡献了不到一倍的股市涨幅,这也意味着估值变化并非美国股市长期走牛的原因。其股市估值呈现周期波动的状态,过去120年中标普500指数的平均市盈率为16倍,其中绝大部分时间都在8倍至24倍的一倍标准差区间内运行。

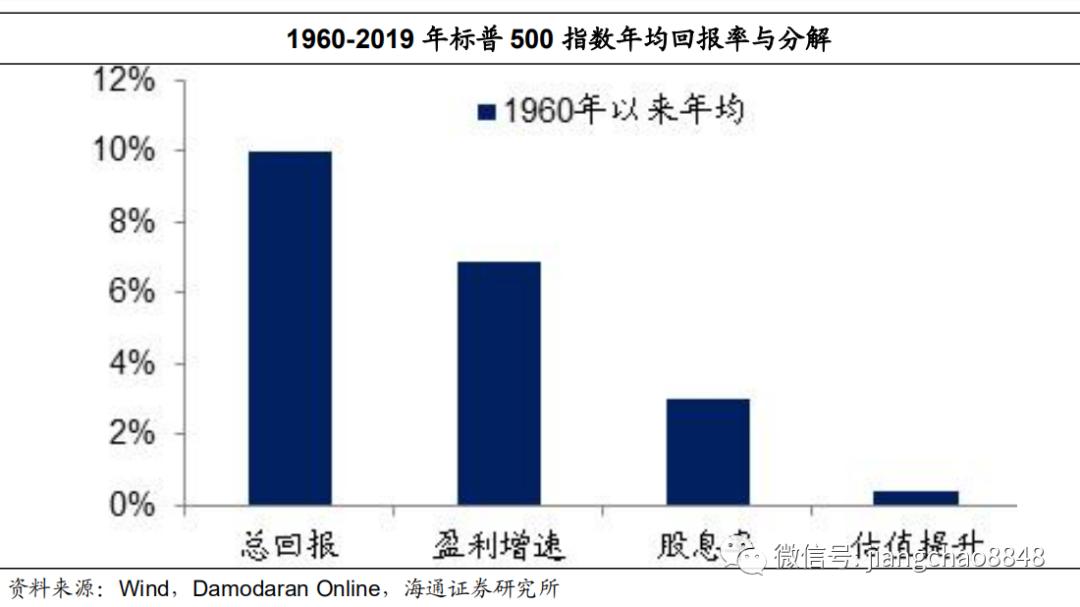

我们利用纽约大学Damodaran教授的数据,测算出1960年以来美国标普500指数的年化回报率为10%,其中包括6.9%的盈利增速,以及3%的股息率,而来自估值提升的部分基本可以忽略,再次证明美股长期走牛主要靠的是企业盈利增长和股息分红。

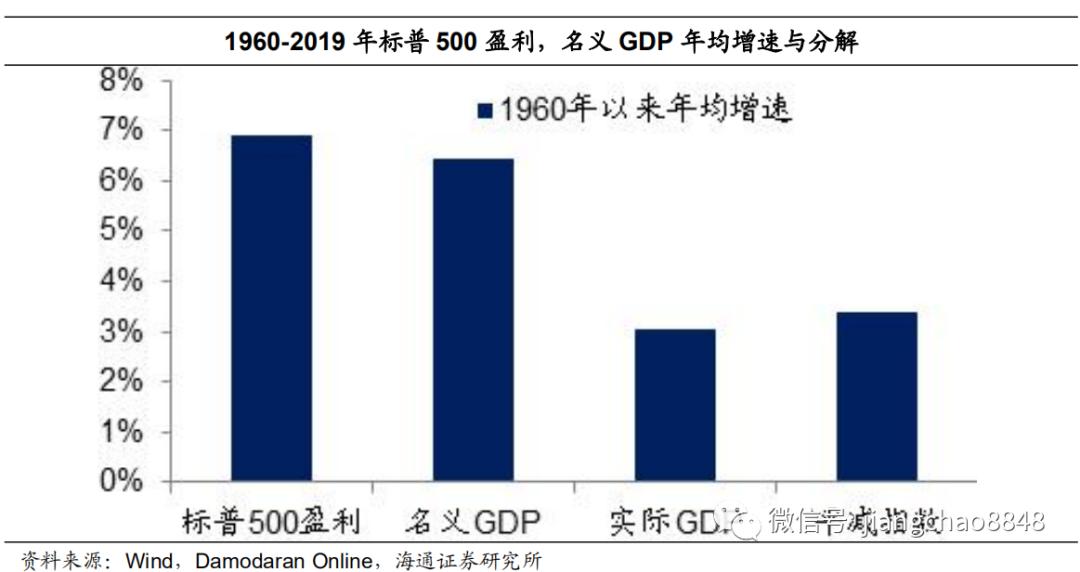

而企业盈利持续增长的背后,依托的是美国持续增长的经济。从1960年至今,美国标普500指数的年均利润增速为6.9%,与同期6.4%的GDP名义增速大致相当,其中包括3%的GDP实际增速与3.4%的通胀率,也就是说经济增长和物价上涨共同推动了美国经济的名义总量不断上升,以及企业盈利持续增长。

看完美股之后,我们再来看一下中国股市。

A股表现不佳。

与美股的区别在于,中国股市过去未能成为经济增长的风向标。从2000年到2019年,中国的名义经济总量从10万亿升至99万亿,但同期的上证指数仅从2073点升至3050点,股市涨幅远低于经济增幅。

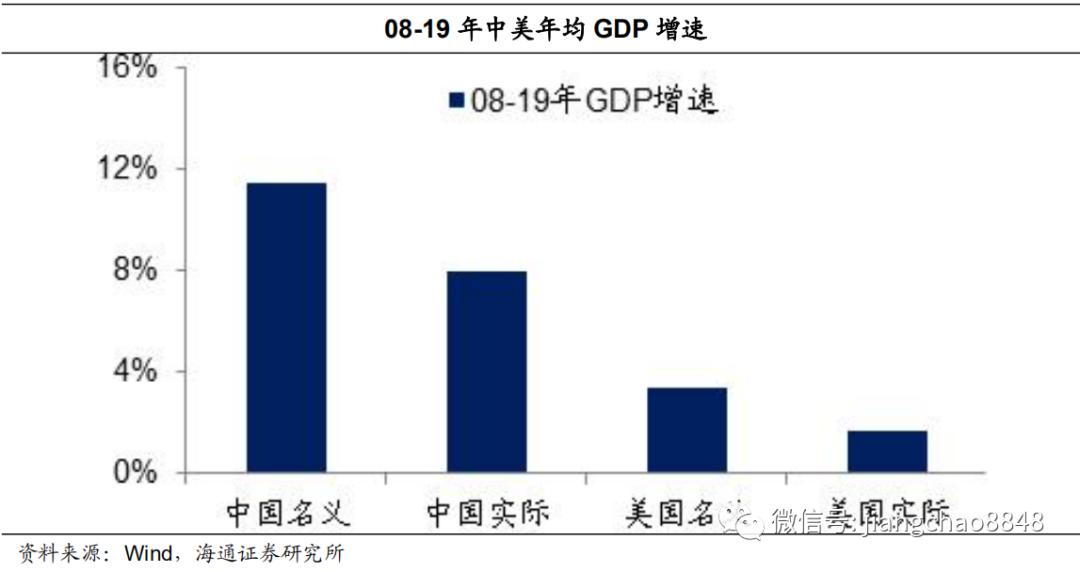

我们发现,导致中国股市表现不佳的原因并不在于中国经济。从08年到2019年,中国经济年均实际增速为8%,远高于同期美国1.7%的年均实际增长。在考虑的物价上涨之后,中国经济的年均名义增速为11.4%,更是远高于同期美国的3.3%。

为何在过去的12年中,中国股市的盈利表现远好于美股,股市反而下跌了呢?我们发现,关键的原因是在于高估值的拖累。过高的估值把盈利的优势消耗殆尽,使得股市不涨反跌。

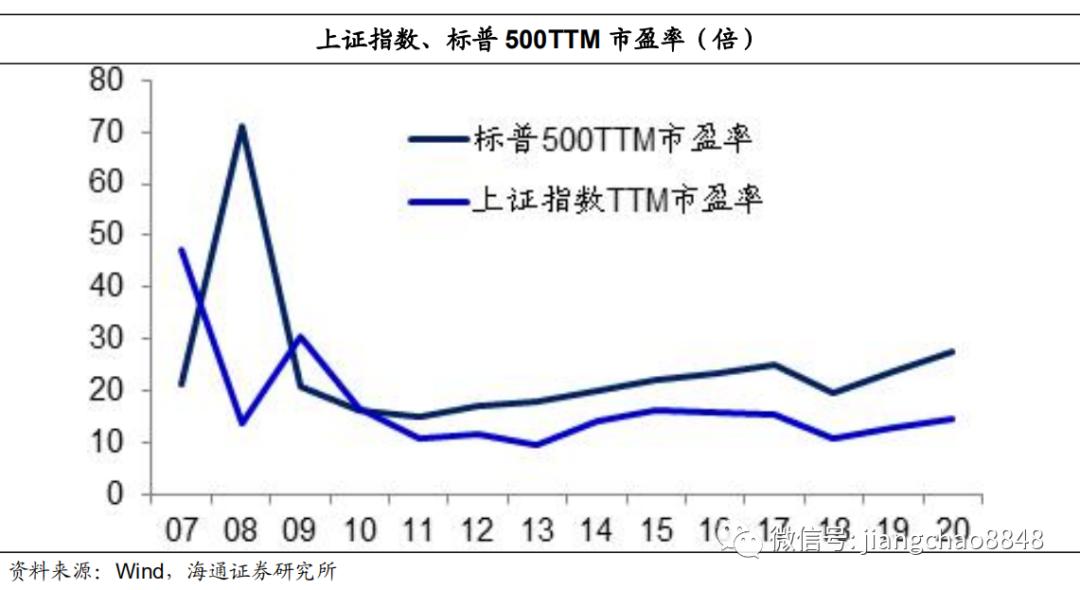

首先,过去A股存在巨大的存量估值泡沫。在2007年时,中国上证指数的TTM市盈率高达47倍,而最新的估值为15倍,仅估值下降就贡献了约70%的股市跌幅。反观美国标普500指数在07年的TTM市盈率是21.5倍,最新已经升至27.6倍,贡献了约30%的股市涨幅。

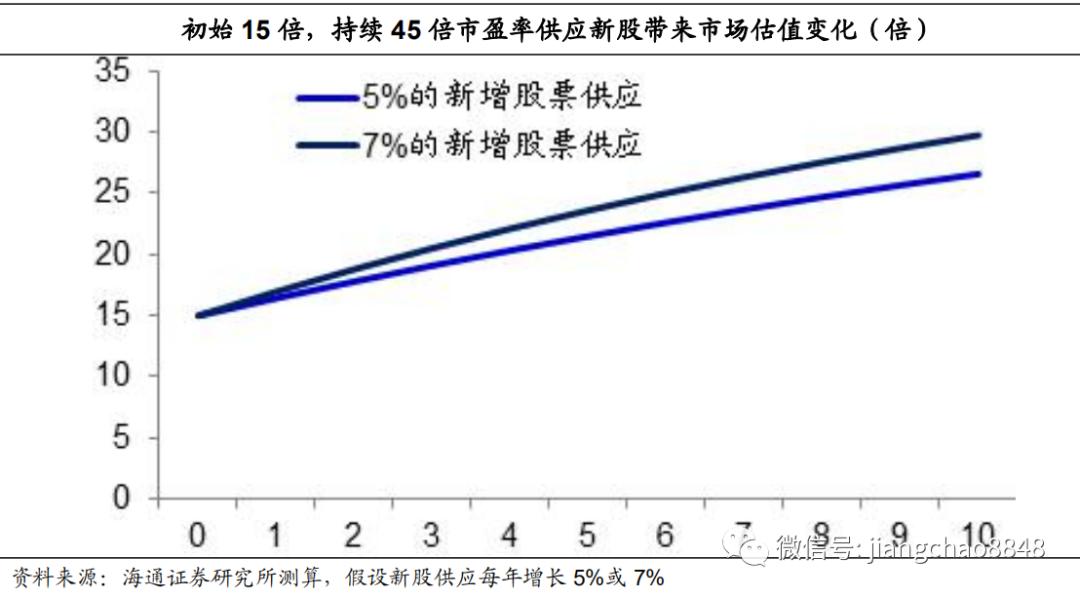

但是在2010年以后,其实上证指数的TTM市盈率就降至了20倍以下,存量估值的泡沫得到了显著的消化,为何之后的A股表现也并不算出色?我们发现,这与不断产生的增量估值泡沫有关,新股上市交易之后的估值远高于市场平均水平,因而大量发行的新股意味着市场的估值在不断上升,并没有表面上那么便宜。

从07年1月到20年7月22日,上交所新股都是在上市第11个交易日计入所有指数。我们统计了过去3年上证所有新股,发现其在计入指数当天的TTM市盈率平均高达46倍,而同期的上证指数平均TTM市盈率不到15倍,这意味着新股的估值是市场平均水平的3倍以上。

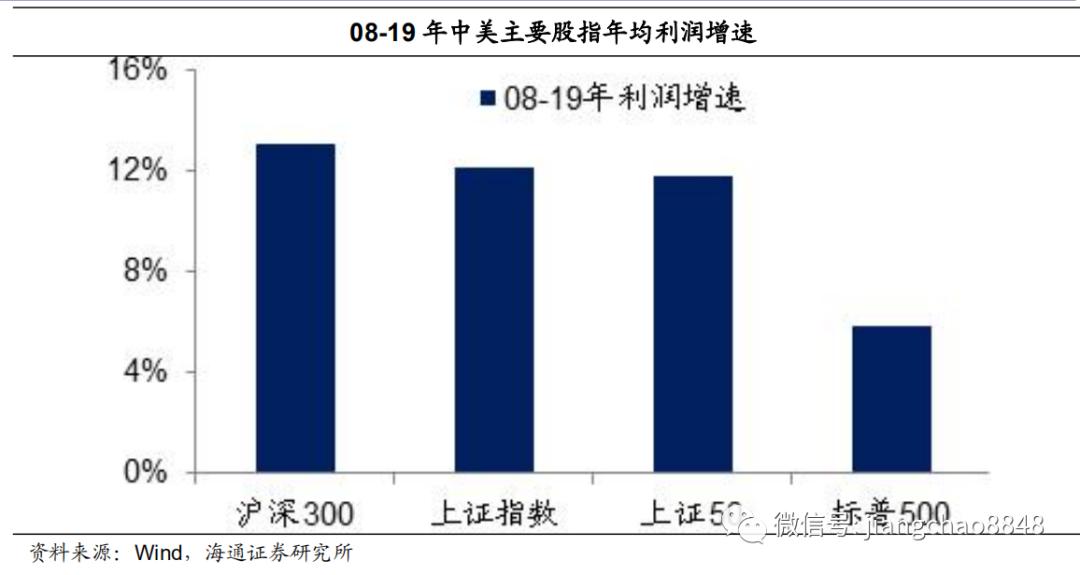

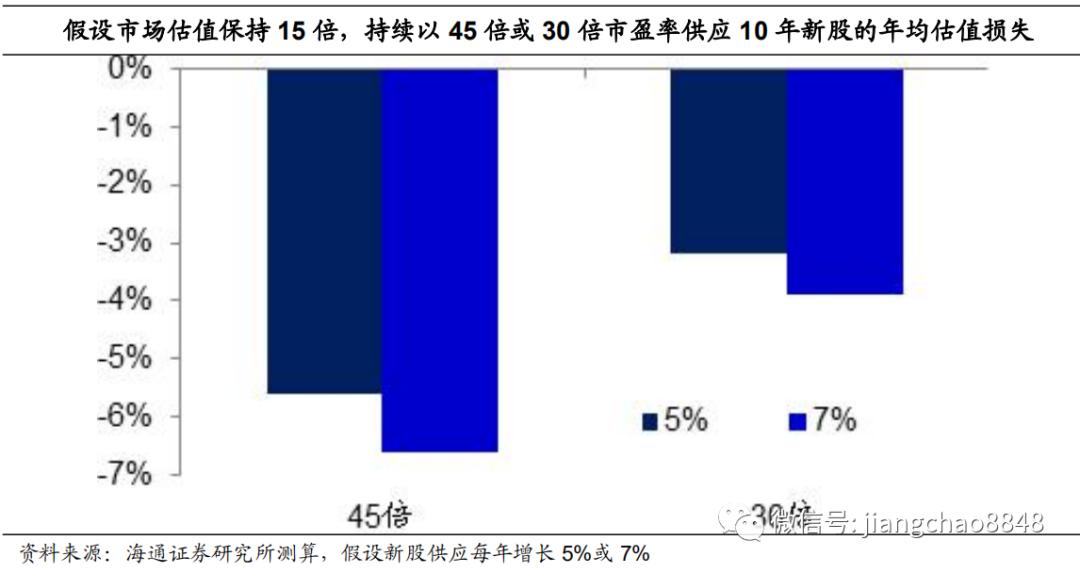

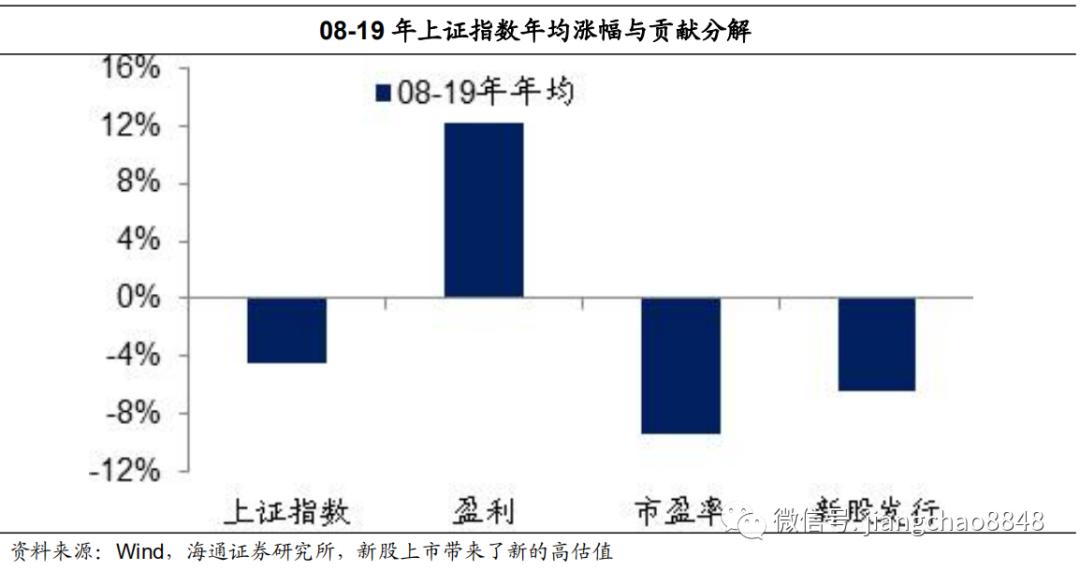

因此,我们发现虽然从08到19年的中国年均GDP名义增速高达11.4%,同期上证指数的年均利润增速也高达12.2%,但为了消化存量估值泡沫每年要下跌9.4%,而为了消化不断上市的新股高估值泡沫又要下跌6.3%,两者消化之后就是大约年均4.4%的负回报。

看懂了美股和A股的运行机制之后,我们再来看一下当前的全球股市,其实又和过去有所不同。

当前美股反弹,主要靠估值。

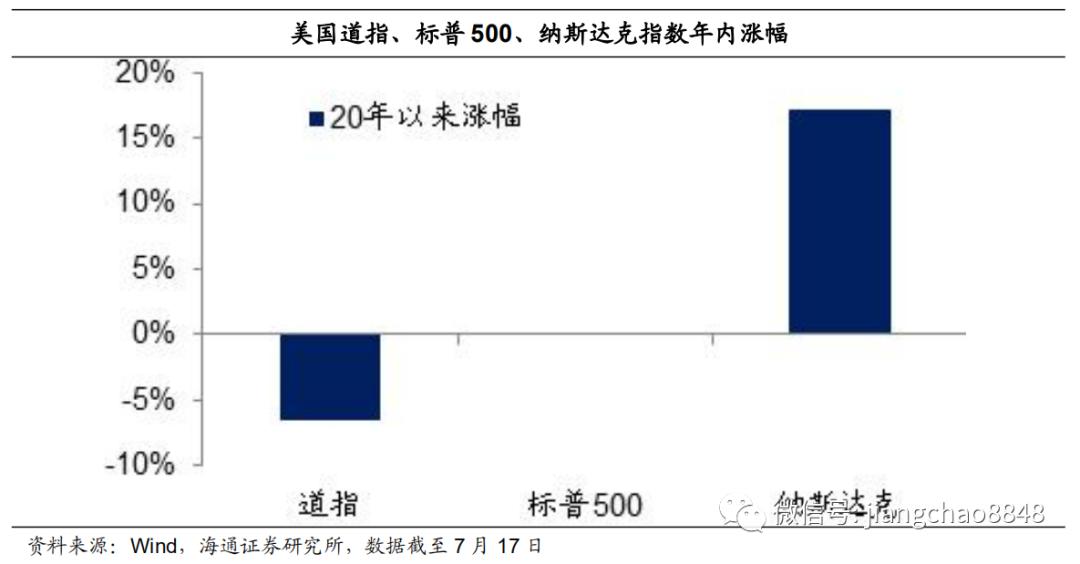

今年以来美股表现突出,其纳斯达克指数年内涨幅超过17%,再度创出历史新高。而代表性最广的标普500指数年内不涨不跌,已经全部收复疫情导致的失地,仅道琼斯指数出现6.5%的小幅下跌。

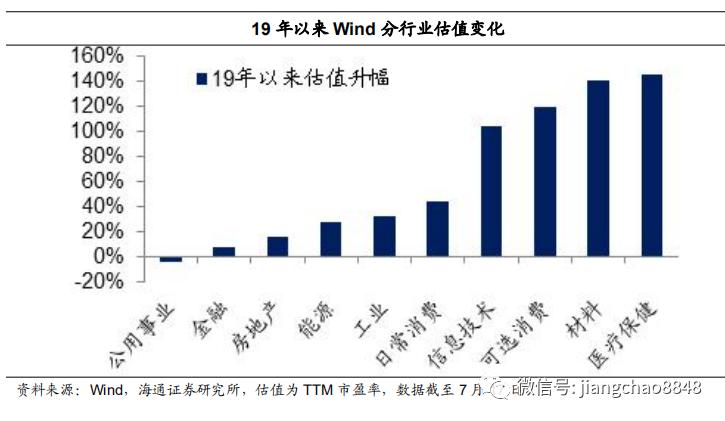

在中国,本轮股票牛市始于2019年,本轮A股牛市也和美股类似,主要靠估值提升来拉动。以沪深300指数为例,2019年沪深300指数的TTM市盈率提升了22%,超过当年12%的盈利增速,但2019年毕竟还是有盈利增长的。而在2020年以来,沪深300指数的TTM市盈率再度提升了约10%,但同期的盈利是下滑的。

理解了本轮股票牛市的主线,其实就能明白为何经济复苏了,股市反而出现下跌。

经济通胀改善。

2季度GDP增速由负转正至3.2%,再度印证当前中国经济的复苏是确定无疑。目前中国的工业经济已经完全恢复正常,服务业也在迅速改善,甚至连跨省旅游、影院等高接触行业的限制性措施也在逐渐解除。从今年3月份开始,最为领先的社融增速开始大幅回升,后续随着经济自主性需求的恢复,预计社融增速有望继续回升到今年年底。历史经验显示,社融增速领先于中国经济1个季度左右,这意味着今年下半年经济有望明显复苏,而且这一轮经济复苏有望延续到2020年上半年。

而经济和通胀的回升,意味着全社会回报率的重新上升,这也预示着中国利率将重新步入上行周期。事实上,在08年之后中国经济曾经经历过3轮加杠杆周期,每一次都伴随着利率的重新上行。

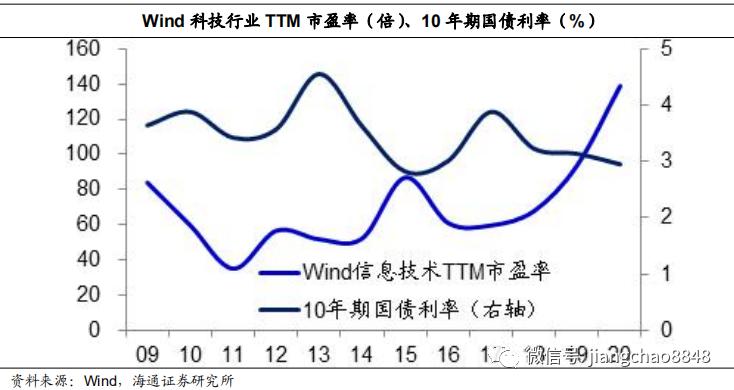

但是市场利率的回升,对于中国股市当中的部分行业并不是好消息。为何部分成长股行业出现了超过100倍的TTM市盈率?一个重要原因在于市场利率下降,在4月份中国10年期国债利率创下2.5%的历史新低之后,部分人士甚至预期中国也和欧美发达国家一样走向零利率,也只有零利率的预期,才能解释100倍TTM市盈率的合理性。但是事后来看,这个预期至少在现在被证明是完全错误的,中国的10年期国债利率非但没有继续下降,反而回升到了3%左右。

美国股市的长牛告诉我们,经济增长和企业盈利改善才是股市长牛的根本,从这一点来说,未来的中国股市又是充满希望的。

盈利趋于改善。

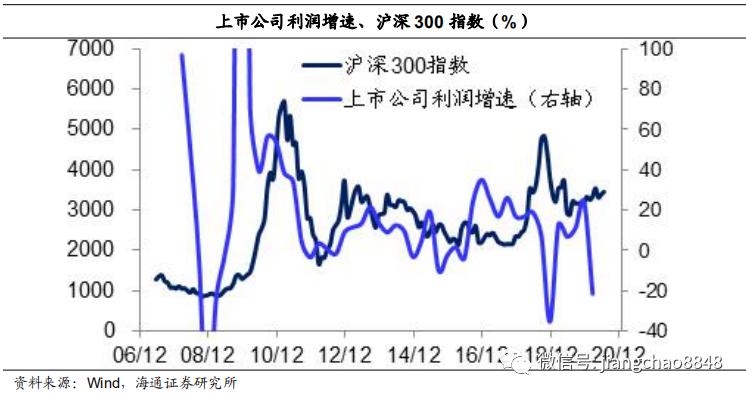

首先,伴随着社融增速的回升,经济和通胀将重新上行,这代表着企业产品的数量和价格也将重新回升,企业盈利将趋于改善。历史数据显示,过去每一轮的社融增速回升都伴随着上市公司利润增速的回升。

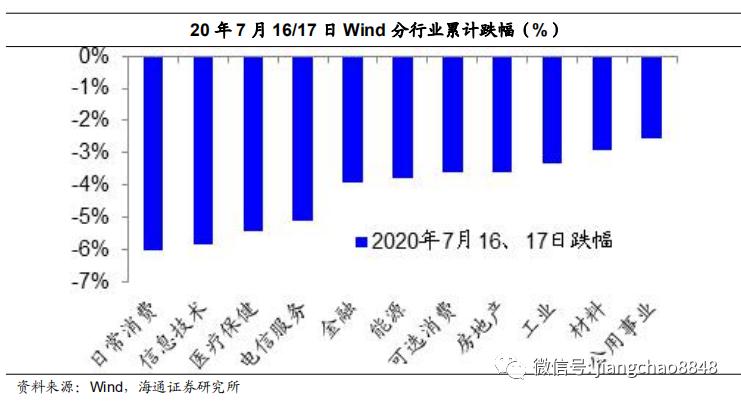

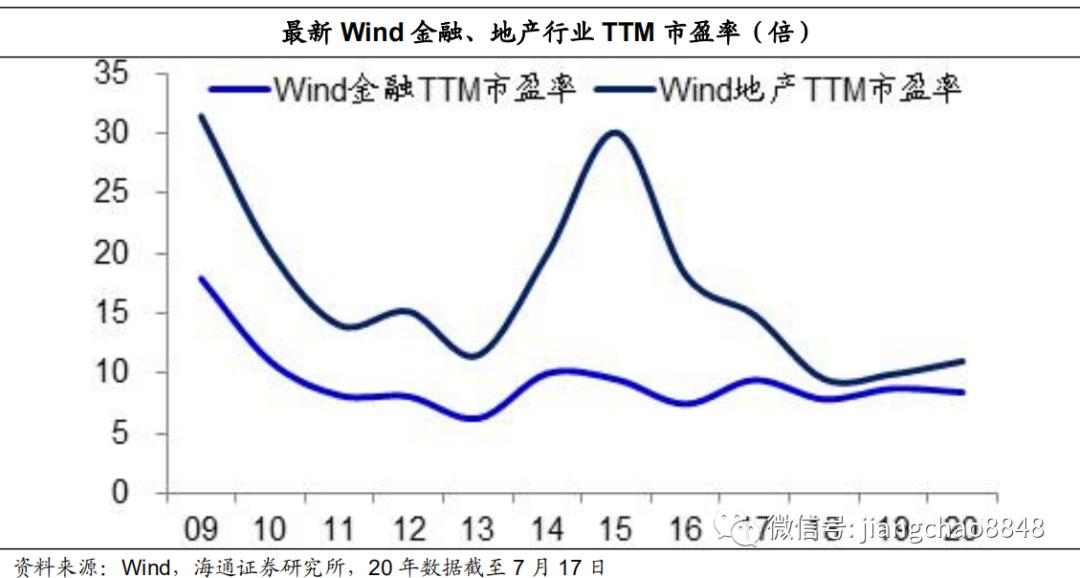

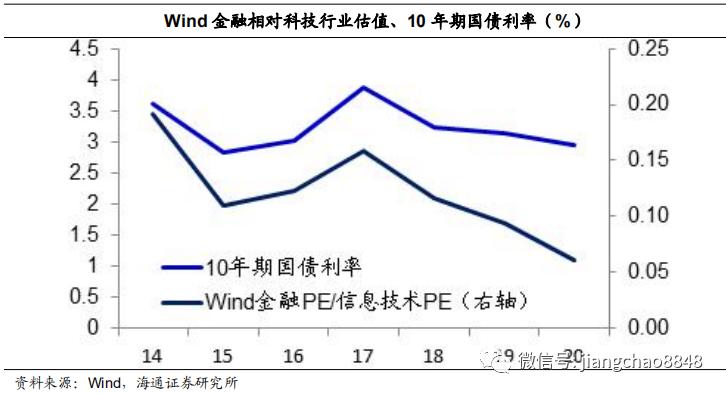

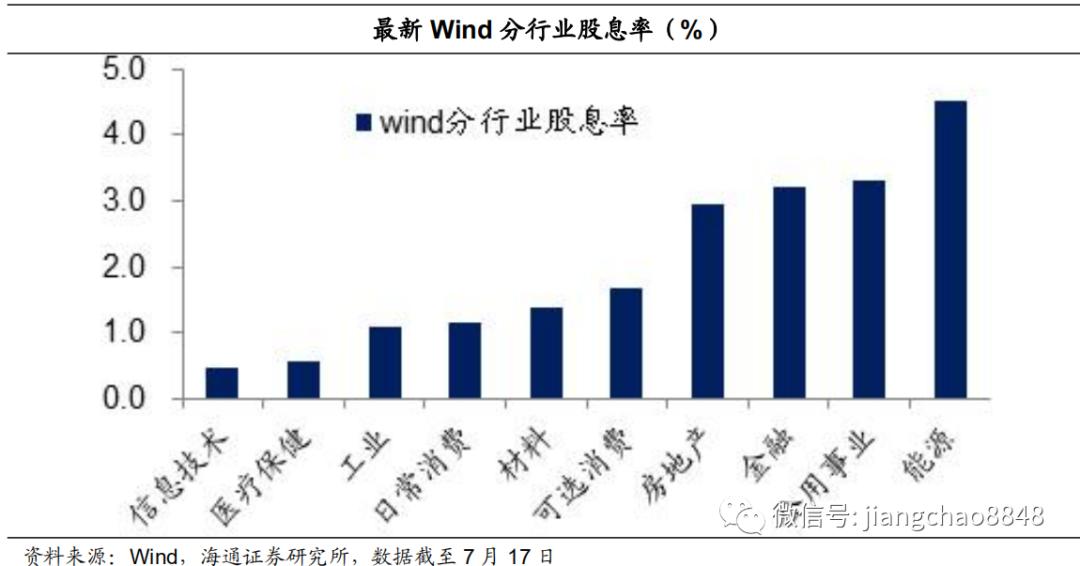

相比于科技、医药等高估值的成长股行业,我们在未来更加看好的是金融、地产等传统的价值蓝筹行业。

所以,经济复苏了,大家不用担心股票牛市的终结,需要担心的是那些存在估值泡沫的水牛行业,而低估值又有盈利增长的蓝筹价值行业其实反而迎来了投资机会。

原标题:《海通姜超:牛市结束了吗?为何经济复苏而股市下跌?》