明星大咖直播启示录:越过山丘是断崖?

原创 AI财经社作者 AI财经社

编辑 / 王晓玲

吴晓波直播间翻车了。

被一脚踢下去的,不止吴晓波。一位商家花了60万元坑位费,只卖出5万元成交额。在媒体报道的描述中,该商家原本预估成交额能到50万元,乐观一点能到150万元,并按照100万元备货。结果却迎来了360°大反转,他庆幸自己库存只进仓了一半。

另一个交学费的是某乳业品牌,同样掏了60万元坑位费,但最终只卖出十五罐奶粉,其中还有3罐被买家退货,这令商家大跌眼镜。

据吴晓波自述,开播前自己投入了大量工作在学习和宣传上,他去看了薇娅、李佳琦、罗永浩、汪涵等人直播带货的视频,并专门抽了一个晚上,到雪梨的公司现场观摩。

平台方淘宝直播也为吴晓波的国货专场尽心尽力,“给予了流量上的最大支持”;新浪微博作为联合出品方,进行了千万级曝光;吴晓波自己的“890新商学”还在上海、杭州等七个城市的机场、高铁站和写字楼进行广告投放,并联系林依轮、烈儿宝贝等头部直播网红协同推荐产品。

看似绝不可能翻车的局,最终以意想不到的方式翻车了。据统计,吴晓波首场淘宝直播总计观看人数830万人,但销量仅2.72万件,客单价高达826.31元,预估GMV2200万元。吴晓波反思带货量不高的原因,认为是自己的表现和选品逻辑出现了问题。

不顾直播主管莫可多次劝说,吴晓波坚持上架高价产品,其中就包括沦为笑谈的“15罐”奶粉。吴晓波今天以“15罐”为题,反思了这次失败。他说,莫可曾提出要多上百元以下的流量产品,但自己依旧选定了六款价格超过2000元的产品。

曾经自信扬言“在2020年,不看直播,不做直播,那就是白过了”的吴晓波,直播四小时后却只剩下“巨大的不适感和身心疲惫”。

更身心俱疲的是跟着上车的商家,据上述只卖出5万GMV的商家表示,能够给他带来安慰的是,品牌得以在直播露出和强化,“就当是出了一笔广告费”。

实际上,品效合一早已成了直播间性价比高的代名词。这种说法,究竟是自欺欺人的自我安慰,还是品牌方真的看中直播带来的宣传效应?

一位行业头部品牌方告诉AI财经社,直播主要是作为销售渠道的一种补充,如果是要打impression(品牌印象),还是会选择做媒体投放。即便是同一个水平线的公司,季度内的业绩表现也会导致他们做出不同的决策,如果一棒子打死说直播是好还是不好,或者长期还是短期,其实都比较片面。

明星直播间水分大

除了吴晓波,叶一茜直播间也出了状况。

有茶具品牌商反映,自己找叶一茜带货,90万人观看的直播间,最终成交量不足2000元。

7月9日晚,叶一茜发微博回应了此事,表示自己没有销售经验,所有东西都是亲自尝试后才推荐,相关茶具品牌出现争议后自己积极沟通协商,并且直播公司退还了全额合作费用,但对方还是不满意。叶一茜说,未来会在选品上更加严格。

目前无法证明叶一茜每场直播数据差异的真实原因。但直播间数据造假、有水分不是个新话题。有时观看人数和成交量完全不成正比,因为除了刷单之外,平台也会对重点合作对象进行相应的流量倾斜。据一位抖音工作人员透露,几乎没有明星能形成几十万、上百万的天然流量,“可能几万还是没问题的”,直播间不少观看人数都要靠平台的导流。

本来明星进入直播间,某种程度上受疫情打击,在与平台的合作中话语权较弱。据业内人士透露,进到平台合作的明星通常不收取通告费,与平台之间亦属于资源置换关系。

相对而言,平台在合作中则有较大的主动权,倾斜给明星的流量,也需要明星公司自己出钱购买。以抖音为例,平台导流进入直播间的用户,按照一个用户收费1元,带货抽成一般在 1%-2%。

在这种不平衡的关系下,此前盛传的“抖音6000万签约罗永浩”被指为不实信息。据抖音内部人士告知,平台没有出钱签约罗永浩,反倒是“他要给我们钱”,罗永浩要和其他明星一样出钱购买直播间流量。但也有竞品平台给出了相反的答案,称抖音邀请罗永浩时其实给了钱。

但也有“后起之秀”选择了补贴明星的模式,据业内人士透露,拼多多正在采取付费的方式吸引明星艺人到平台做直播。“是个明星就给钱,所以最近不少MCN就带着艺人过去了。”

比起淘宝、京东和快抖,拼多多今年才正式入局直播,电商分析师、百联咨询创始人庄帅表示,拼多多秒杀、拼团等营销手段,已经具备了社交属性,加上它的产品比较便宜,不适合以压价为特点的直播。

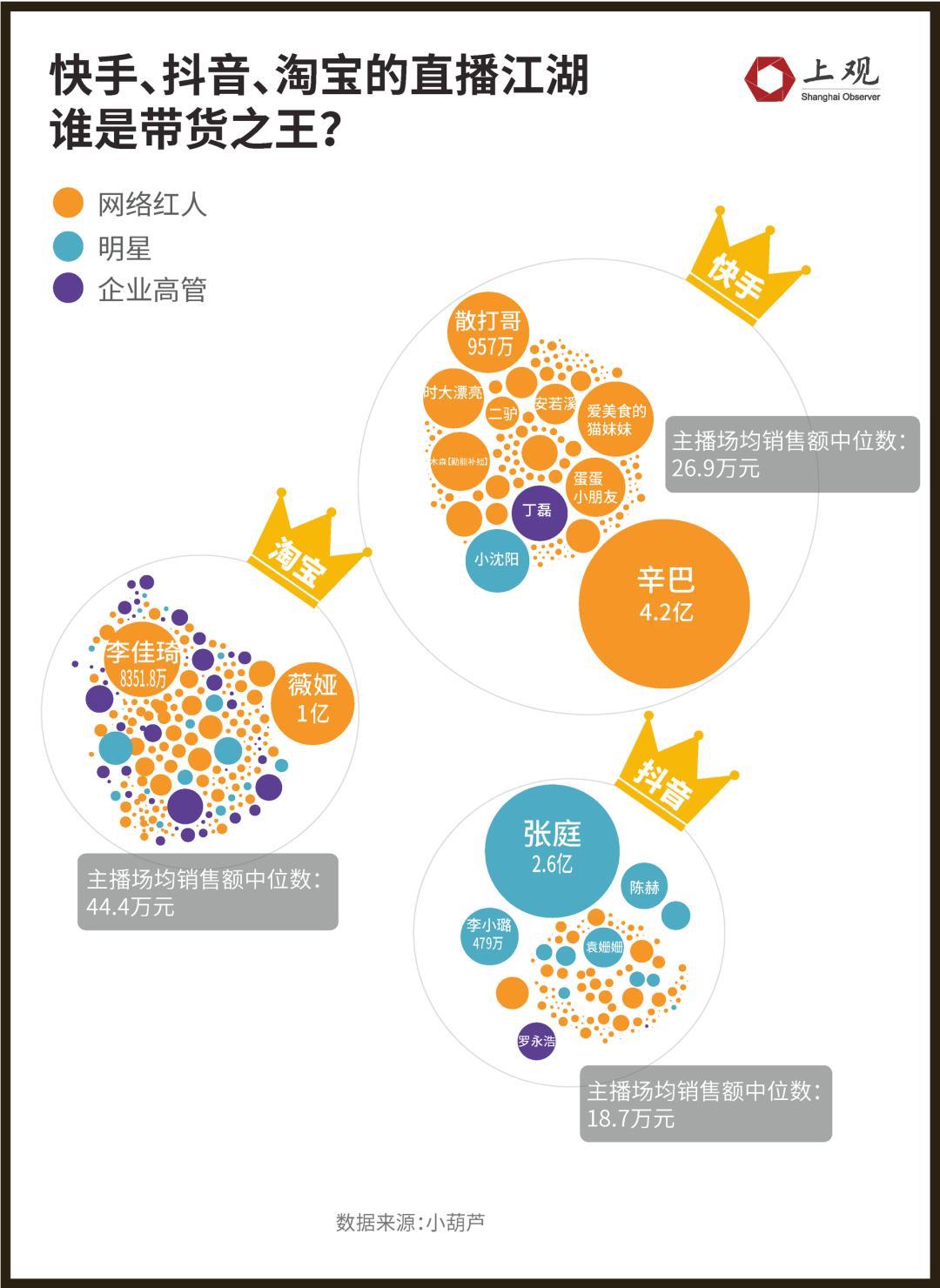

目前来看,多家平台都扶持起了自己的头牌主播,淘宝有李佳琦、薇娅,快手有辛巴、散打哥,抖音有张庭、陈赫、罗永浩,京东和拼多多目前还没有特别出圈的头部主播。

大佬直播能成常态吗?

虽然唱衰声音不断,但直播带货确实在刷新GMV纪录,甚至解决了一些主播的财务危机。

典型的就像罗永浩。据其自述,锤子科技债务最多时达到约6亿元,包括罗永浩个人签订的1亿元无限责任担保。借助直播,罗永浩还债速度比想象中还快,他自称,“本来是想靠直播电商,用两三年还债,现在有望一年半能还完。”

天眼查数据显示,锤子科技列入被执行人的2339万元债务,已于近期悉数偿清。

上半年在疫情倒逼下,企业家也成为直播间的重要参与者。董明珠直播618当晚突破百亿,成为家电界“直播带货女王”,低过进货价的直播价格,也让线下经销商涌入直播间拿货。

梁建章则以“cosplay”造型引发话题,据携程数据统计,过去15场直播中,成交总额达6亿元,观看总人次共计4000万。

类似的案例不胜枚举。

尽管直播间里捷报频传,但多位接受采访的业内人士和电商分析师认为,企业家直播更多是一种噱头,不会成为直播平台押宝的重点。

一方面,在公众视野里有知名度的企业家还是少数;另一方面,多数企业家并没有时间和精力去应付直播通告。“频繁一点,一个月做一次;正常一点的,一个季度做一次;低频一点的,就半年或一年做一次。”庄帅认为,企业家可利用自身影响力获取流量,但很难形成常规操作。

需冷静看待的是,很多企业家做带货并不是那么成功。比如,在离婚和“抢公章”事件中霸占头条的李国庆,首轮直播带货仅卖出不足20万,主推的早晚读书99元季卡,打出买一送二的折扣,依旧激不起多大水花;董明珠在首轮带货的时候,也遇上了直播卡顿的情况,最终成交额仅22万元。

相对来说,罗永浩在带货领域还是比较成功的。他认为,多数能做好企业的企业家,不一定具备做直播网红的能力;而多数做网红直播的人,通常也不具备做企业的能力。罗永浩表示,做直播 1/3 重要性是主播本身,2/3 重要性是拼后台供应链能力,自己之前已经有六七年制造业经验,是一般网红所不具备的。

在做直播之前,罗永浩在互联网上已经活跃了17年,本来就算得上企业家里的网红。令他引以为豪的是,这17年间自己的粉丝年龄一直维持在20-40岁左右,并没有随着时间老化。结合以上所有优势,他表示,“这个风口好像是为我们来的”。

直播见顶倒计时?

总结上半年直播带货的主题,有从业者用了两个字:虚火。

有品牌方表示,公司已经把40%的筹码押注在直播带货上,有的甚至占比更高。但也有品牌认为,直播已经呈现出泡沫化,这种行情或在未来一两年内趋于平淡。

“每一个品类坑位占完了一两个有全国性影响力的头部主播后,就基本尘埃落定了。”罗永浩在7月的抖音直播大师课上表示。

他认为,火拼到最后,所有电商平台都标配直播,也会标配做直播的主播,等它彻底普及开后,绝大多数主播就是一个在线销售员。这一说法很快得到印证,7月6日,人社部等三部门发布的9个新职业中,“电商主播”“带货网红”被正式命名为“直播销售员”。

直播卖货究竟卖的是什么?直播能卖出更多的货,是在“制造需求”还是“解决需求”?据一位行业头部品牌方分析,公司判断直播会逐渐走向平淡,“韭菜天天割,也要有时间长出来啊,就像商场天天打折,你也不可能天天买一样。”

而在他看来,有些品牌之所以夯实直播,或许还有无法明说的原因。例如,有商家表示,直播比起传统的媒体投放,更容易拿回扣,“每一个环节的控制都要更宽松”。

可以看到的是,直播带货与品牌方之间的合作已经出现裂痕。据21世纪经济报道,有商家反映,在与明星合作的直播带货中,时而遭遇退货多、成交额不达预期、粉丝水分大等问题。来自北京的企业主表示,“我们和小沈阳合作了一场直播,卖一款白酒。当晚下单20多单,第二天一看退货16单。”

上述品牌方人士坦言,公司现在不看好直播,上半年公司业绩在行业内增长显著,但主要还是靠线下拉动;直播作为销售渠道,只占到总量不足1/3。“直播现在是两大主播的天下,如果有一天这两个人出了意外,那你生意还做不做?”,“如果遇上突发情况,临时换渠道,成本大不说,打出去的子弹也浪费了”。

但是否在线上加码,依旧是见仁见智的事情,这涉及到每个公司具体的业绩情况,以及公司战略。据一位化妆品行业人士透露,今年疫情期间发生了一个在业内看来很不可思议的事情——迪奥(Dior)入驻天猫商城。

“因为迪奥算是彩妆老大哥,以前电商天天跪着求他们开店,他们都不愿意。”该人士半开玩笑说。

类似的,他直言,如果自己公司上半年业绩表现很差,一定会赶在S1之前大搞直播带货。作为上市公司,这不仅涉及到股价,还有公司增长的需求。

庄帅也不同意直播见顶的观点,他告诉AI财经社,电商直播只是一种销售补充方式,以后会成为像秒杀、拼团一样常见的促销方式。“从整个GMV来看,直播的份额还未占据一半以上。”

目前来看,直播归于冷静,比较偏向于行业共识。多条腿走路,对企业来说,或是下半年比较稳妥的做法。

电商迎来搅局者

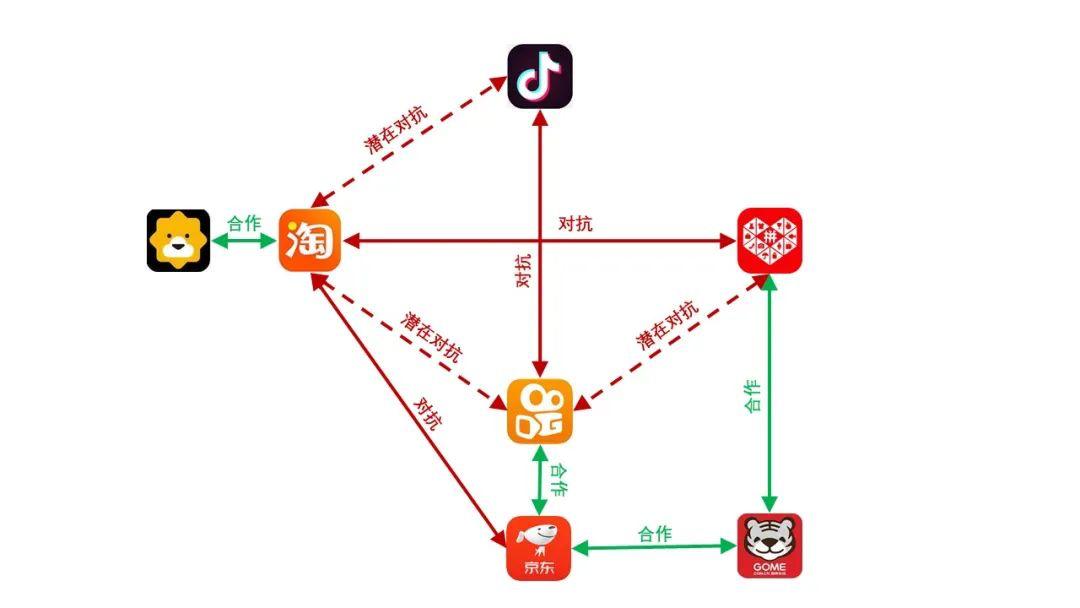

观望整个直播行业格局,快手拥抱京东,抖音则跟淘宝关系更近。但是短视频平台做直播带货,本质上还是在和电商抢生意,以抖音为例,据易观千帆数据,针对2020年5月分析,抖音和淘宝用户重合率超过50%,其中抖音的用户独占率仅13.6%;快手粉丝属性则和同样做下沉市场的拼多多更为接近。明面合作之下,依旧暗流涌动。

上图可见,今年以来电商直播领域出现了新的竞争者,电商和短视频之间,都存在广泛意义上的竞争关系,未来快抖在电商领域或许不再只是“门外汉”。

淘宝直播,是直播带货行业首个吃螃蟹的人。起初阿里做直播是出于内容上的考虑,用以提升用户留在淘宝的时间,相关分析认为,阿里缺少内容基因和流量入口,因此直播能否做成,便成为一个非常关键的棋子。2016年,张大奕在4小时内,卖出1900万货,三个月后,蒋凡正式将淘宝直播介绍给全球投资者。

虽然淘宝直播在今天依旧是最为领先的一个,但直播带货的出圈,却得益于抖音和快手。不同于阿里,这两家都占着庞大的流量,需要考虑的是如何把现有流量变现。据抖音内部人士透露,上半年疫情时,抖音日活曾超过5亿,而根据抖音发布的《2019抖音数据报告》,截至2020年1月5日,抖音日活跃用户数已经突破4亿。

流量池扩大,也赋予平台更大的商业想象空间。AI财经社获悉,抖音仅开屏推广就可达上百万,计费模式分为两种,一种是按小时计费,全国范围内2小时开屏广告价格80w,另一种按访问用户数计费,每千万用户收费200w。这个价格不算便宜,对比微博在今天用户超6亿,但是单日开屏价格也只在 200万-300万不等。

根据招商证券的统计,快手去年GMV预计400亿-500亿,抖音在100亿左右,淘宝直播依然稳坐第一,GMV高达1800亿。从变现效率上来看,淘宝直播无疑要比其他两家高得多。

虽然数据看上去,抖音小店占比更高,但据卡思数据统计,2月24日-3月24日时间段内,抖音TOP主播商品88%来自淘宝,仅有30%来自抖音小店。对比之下,在快手上,92%的头部主播都开设有快手小店。

信息流模式的抖音与视频社区快手相比,更适合以广告变现而不是电商。但值得注意的是,今年6月,字节跳动正式成立电商部门,统筹公司旗下抖音、今日头条、西瓜视频等多个内容平台的电商业务运营。这一变化,意味着“电商”已明确成为字节跳动的战略级业务,而抖音是落实这一战略业务最核心的平台。

独立的野心已经呼之欲出,关键在于供应链一直是短视频平台的短板。想要短期内补足这块短板,庄帅直言不现实。“电商发展20年,到现在供应链体系能做到像天猫、京东这么强大的也就他们两家了,像当当、一号店、聚美优品,原来供应链都挺强的,但是现在也就那样(衰落)了。而像拼多多,在品牌商品这块还有很大的不足。”

属于平台的直播电商战争,才刚刚开始。

原标题:《吴晓波直播启示录:越过山丘是断崖?》