借据真实规范,只因这个身份,法院判决借款合同无效!

原创 景法宣 丽水市中级人民法院

2020年 第 201期 ▼

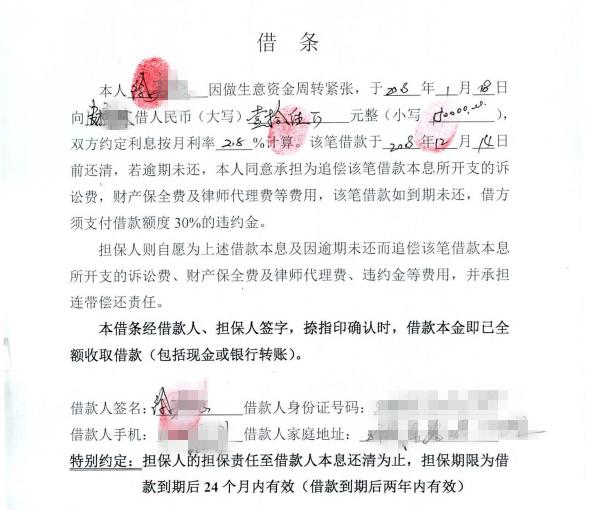

近期,景宁畲族自治县人民法院审结了一起民间借贷纠纷案件,虽然原告张某出具了格式规范,被告徐某签字画押确认的《借条》,但最终法院判决该“借贷合同无效”!

这是什么原因?

2020年3月,张某向法院起诉称:2018年1月18日,徐某因资金周转困难向其借款150000元,并出具借条一张,双方约定利息以月利率2.8%计算,借款于2018年12月14日还清。当日,张某以转账方式交付了借款本金。之后,徐某支付了59000元利息。剩余部分,经张某多次催讨,徐某未还本付息。

遂张某向法院诉请徐某归还借款本金人民币150000元及利息(利息自2018年6月18日起按月利率2%计算至款项还清之日止)。

原告张某确实通过银行向被告徐某电子转账150000元,同时徐某出具《借条》,载明借款金额并约定月利率2.8%,借款期限至2018年12月14日。借款后,被告徐某仅向原告张某支付了59000元。

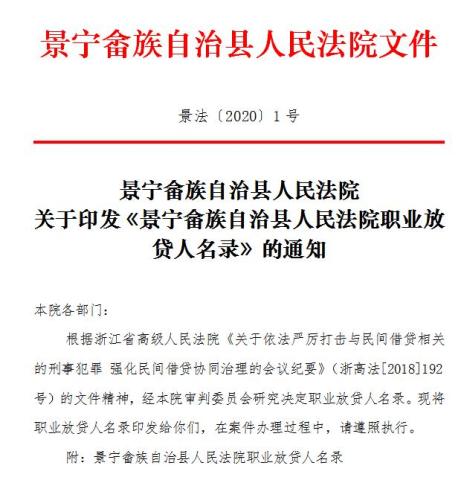

另查明,原告张某已被法院列入职业放贷人名录,近三年来涉及的民间借贷案件有11件。

本次借款行为真实存在,但原告张某已被列入职业放贷人名录,在未依法取得放贷资格的情况下,多次从事有偿民间借贷的行为违反法律、行政法规的强制性规定,故案涉借贷合同依法应认定为无效合同。合同无效后,被告徐某取得的借款应予返还,已支付的利息折抵本金。同时应当支付资金占用期间的利息损失,但利息的计算方式不再以合同约定计算,应当以法律规定为准。

据此,法院对该案依法作出判决:被告徐某偿还原告张某借款本金91000元及资金占用期间的利息损失,2018年1月18日至2019年8月19日之间的利息损失按中国人民银行同期同类贷款基准利率分段计付,2019年8月20日起的利息损失按同期全国银行间同业拆借中心公布的贷款市场报价利率(LPR)计付。

[职业放贷人]未依法取得放贷资格的以民间借贷为业的法人,以及以民间借贷为业的非法人组织或者自然人从事民间借贷行为,应当依法认定无效。同一出借人在一定期间内多次反复从事有偿民间借贷行为的,一般可以认定为职业放贷人。民间借贷比较活跃的地方的高级人民法院或者经授权的中级人民法院,可以根据本地区的实际情况制定具体的认定标准。

职业放贷行为,往往伴随着高利贷、非法吸收资金等违法行为,扰乱金融、经济秩序,同时也会引发虚假诉讼等扰乱诉讼程序行为。

本案中,张某与徐某之间的行为虽然是民间借贷行为,但张某已被法院列入职业放贷人名录,其未依法取得放贷资格,以经营性为目的,通过向社会不特定对象提供资金以赚取高额利息,擅自从事经常性贷款业务的行为,违反了《银行业监督管理法》等法律规定,因此认定本案中的民间借贷行为无效。

合同无效,被告就不需要偿还借款了吗?当然不是!

根据《民法总则》第一百五十七条、《合同法》第五十八条规定,民事法律行为无效、被撤销或者确定不发生效力后,行为人因该行为取得的财产,应当予以返还;不能返还或者没有必要返还的,应当折价补偿;有过错的一方应当赔偿对方因此所受到的损失,双方都有过错的,应当各自承担相应的责任。因此,被告徐某应当偿还150000元的本金,已经支付的“利息”59000元折抵本金,同时应当按照法律规定支付资金占用期间的利息损失。

文:景宁法院

编辑:杨淑瑶 审核:林 珊

丽水法院融媒体中心出品

��

��

��

原标题:《借据真实规范,只因这个身份,法院判决借款合同无效!》