流动性经济学|流动性冲击、交易结构与经济周期

2006年7月,在离开高盛前往华盛顿之前,美国前财政部长保尔森在一个虚拟的密码箱里存放了价值600亿美元的无限制条件的国债,以供应急之用。2007年春天,美国的房地产市场的繁荣就结束了,次级抵押贷款市场的风险随即开始暴露。3月,在国会听证会上,保尔森还表示次货问题已“基本得到控制”。大约3个月后,次级抵押贷款的问题开始向其他市场蔓延,任何持有刺激抵押贷款相关资产的机构的信用风险和融资成本都开始上升,资产负债表开始恶化。关键问题是,从保险到银行再到投行,无一不与房地产市场的命运息息相关。这是一次典型的流动性冲击,其冲击的深度而二战以来之最。保尔森留下的600亿美元的国债提高了高盛资产端的流动性,缓解了其修复资产负债表的压力,其命运也因此而与贝尔斯登和雷曼兄弟不一样。

2008年金融危机至今已有12年,美国金融市场再次遭遇系统性流动性冲击。在不到一个月的时间里,美股跌幅近40%,经历了4次熔断,全球金融市场可谓硝烟弥漫。有了2008年的经验,各国政府积极开展救市行动,加强国际合作,过去两周,虽然金融市场的波动有所缓解,但新冠肺炎疫情对实体经济的冲击会对金融市场施加反向作用力,而且,违约风险已经开始出现。全球经济与金融市场的前景仍然高度不确定。本文以金融市场上的流动性冲击现象为切入点,从交易的微观结构剖析流动性冲击、资产抛售和资产价格崩盘的正反馈循环的形成,进而阐述流动性冲击与经济周期的关系。

定义、度量与特征事实

“流动性”至少在以下四个语境中被使用:货币政策环境;资产负债表;融资流动性(衡量交易员杠杆融资的难易程度);金融市场的流动性状况。这四类流动性彼此之间有一定的相关性,但正相关还是负相关,以及相关程度,都具有明显的时变特征。本文提到的“流动性冲击”特指金融市场的流动性冲击,描述的是交易层面的宽松程度。

金融市场流动性指的是以低成本、低波动和高效率交易资产的能力,故一般从以下三个维度去度量:

第一,交易成本,如买入价和卖出价之间的差距(ask-bid spread),价差大表示流动性短缺。此外,佣金也是交易成本的组成部分。

第二,等待时间,以及交易对价格的影响,等待时间短、价格影响小,流动性更高,市场越深;

第三,价格弹性,即流动性冲击后价格恢复至“均衡”所需要的时间,时间越短,流动性越高。

综合来说,交易成本越低、等待时间越短、价格影响越小和弹性越大就表示流动性越高。

影响流动性的因素有很多,如资产类型、交易总规模、单笔交易规模、投资者数量和结构,以及场内或场外交易等。一般而言,交易总规模越大、单笔交易规模越小、投资者数量越多的资产,流动性越高——等待时间少,交易成本越低。当然,投资者可以选择不同的交易指令(市价或限价),以平衡交易时间和交易成本。如果不想等待很长时间,就需要付出比较高的交易成本。整体而言,市场流动性衡量的是找到交易对手的方便程度,高流动性资产方便持有人在任何需要的时候在以较低成本出售,故类似于看跌期权。

流动性的差异既体现在不同类型的资产之间,也体现在同一类型的资产内部。比如,金融期货、发达国家的政府债券和主要的储备货币是流动性非常高的金融资产。在股票中,大盘股的流动性高于小盘股,发达国家股票市场的流动性高于新兴市场国家;在债券市场,政府债券市场的流动性高于公司债,投资级公司债的流动性高于高收益债;另类投资(私募股权投资、房地产直接投资、对冲基金或大宗商品的实物投资等)的流动性整体上低于股票和债券。

资产收益率的结构可被表示为无风险收益率加风险溢价,其中,风险溢价主要来源于违约(或信用)风险和流动性风险。相对于流动性来说,度量流动性风险溢价的难度更大,因为不同类型的风险交互交叉,且随时间和经济环境而变。从定性的角度上说,流动性越低的资产,也就是流动性贝塔值越高的资产,流动性风险溢价越高。但要想量化流动性风险,就需要规避其他包括不同类型的风险在内的异质性的影响,所以,理论上来说,只有将除了流动性不同以外其他维度都相同的资产的收益率进行比较得出的才是流动性溢价。在实践中常用的指标,如不同期限的公司债收益率与对应期限的国债收益率的利差,实际上度量的是一种综合风险溢价,既包含信用风险溢价,也包含流动性风险溢价。

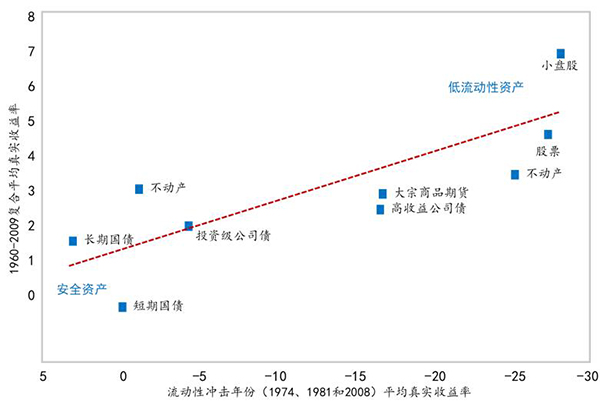

流动性溢价与流动性的关系是非线性的。整体而言,流动性溢价与流动性(流动性贝塔)呈负(正)相关,即流动性越高(流动性贝塔越低),流动性溢价越低(图1),但在遭受流动性冲击时,表现较差的资产会要求更高的流动性风险溢价。经验规律显示,长期收益较高的资产在差的年份损失也更严重(图2)。所谓差的年份指的就是指遭受系统性的流动性冲击的年份,如1974年的石油冲击,1981年的“沃尔克冲击”,或2008年的金融危机。而在同一时期,以国债为代表的安全资产却能够获得正的收益。

表面上看,高流动性贝塔值的资产提供了更高的溢价和夏普比率,因此也更有投资价值。例如Pastor-Stambaugh(2003)发现具有高流动性贝塔值的股票年收益率比低流动性贝塔值的股票高7.5%。但是,由于高流动性贝塔资产的交易频率不高,高频数据缺乏,此类资产或组合的夏普比率可能被大大高估了。因为,分子上的收益涵盖了尾部风险溢价,而分母却并未包含尾部风险,这也是主流的宏观经济学模型和金融定价模型常被诟病的原因。

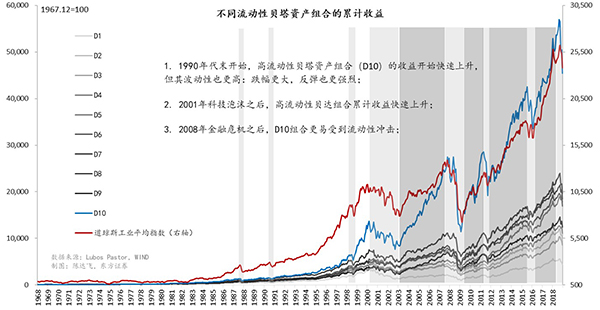

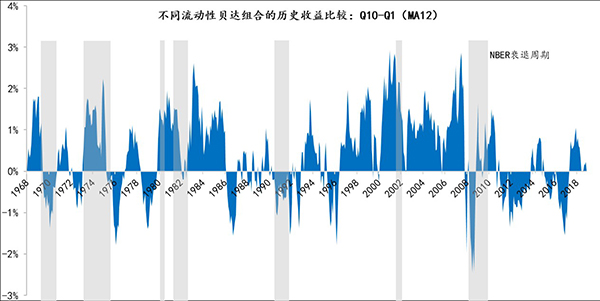

上世纪90年代末以来,尾部风险交易策略——做空波动率、出售股指期权、利差交易、买多空策略(买入高流动性贝塔股/卖空低流动性贝塔股)、量化对冲——开始受市场追捧,它们也确实获得了可观的收益。但是,随着黑天鹅事件发生的频率提高,此类交易策略的表现越难令人满意(图3、6),尤其是2008年之后,流动性冲击事件更加频繁,高流动性贝塔组合长时间内跑输低流动性贝塔组合。本次新冠肺炎疫情和石油冲击所引发的股市崩盘的始作俑者正是对冲基金,当然,它们也首当其冲。

流动性冲击、流动性溢价与交易行为

决定资产价格的除了宏观经济和微观企业的基本面,还有投资者结构和交易行为,以及市场结构与流动性状况。基本面往往决定的是价格的一阶矩,即价格的中枢,从长期来讲就是价格的趋势。投资者是交易行为和资产的流动性状况决定了价格的二阶矩,即波动率。任何一次“黑天鹅”事件都会对基本面形成冲击,从而影响投资者做出买和卖的行为,但在不同的投资者结构和市场的流动性状态下,价格波动的幅度是不一样的。资产价格的大幅震荡更多时候是由流动性的短缺和交易结构的失衡造成的。

在一个实行做市商制度的市场中,流动性可由做市商的买卖价差来表示。在流动性较高的市场,买卖价差较低,相反,在流动性差的市场,价差就会比较高。这是因为,做市商的基本职能就是创造流动性,而为了创造流动性,其自身就需要承担价格波动的风险。买卖价差就是对做市商承担风险的一种补偿,它取决于三个要素:资产的总交易规模、价格的波动性和买卖力量对比。流动性风险与资产交易总规模成反比,与价格的波动性成正比,与买卖力量的非对称性也成正比。对于交易总规模较小、价格波动性较高和买卖力量不对称的资产,做市商需要等更长的时间和承担更大的价格风险,故买卖价差也会比较更高。另外,对于同一种资产,随着单笔交易量的增加,其占交易总规模的比例就会越高,买卖价差也会越大。总而言之,在一个流动性风险更高的市场创造更多的流动性,做市商所要求的回报也会越高,从投资者角度来说,资产价值的折损率也越高。

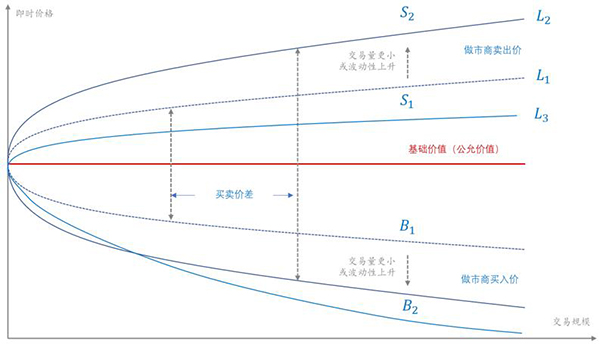

以做市商为中心的资产的价格-数量交易结构与流动性溢价(或成本)可由图4来表示。红色水平线表示的是资产的基础价值,主要反映的是宏观和企业的基本面信息;蓝色曲线为做市商的报价。由于做市商总是会以一个低于基础价格的报价买入资产,以高于基础价格的报价卖出资产,故曲线的上半部分为做市商卖出价(对应的是投资者的买价),下半部分为做市商的买入价(对应的是投资者的卖价)。买卖价差就是做市商创造流动性的利润,即流动性溢价,同时也是投资者承担的流动性成本,它会随着交易规模的扩大而增加。

假定曲线L1代表基准情形,那L2所代表的就是流动性溢价/成本更高的情形。L1与L2的共同点是对称性,这反映的是买与卖的力量的对等。曲线L3表示的就是一个买卖力量不对称的情况,即就是卖方力量大于买方,从而对资产价格形成了向下压力。在一个卖方力量较大的市场,做市商的买入报价也会不断下移,当然,也会降低卖价,以此来平衡库存风险与收益,但卖价的降幅会小于买价的降幅,买卖价差也会随之扩大。

归纳来说,宏观与企业的基本面信息决定了资产的基础价值的位置;流动性影响买卖曲线的张口的大小,波动性越高,喇叭口越大;交易指令的强度决定的是买卖曲线的对称性,卖方力量更大时会施加整体向下的压力,但对买入价和卖出价的影响是不对称的,一般是买入价下降的幅度更大,从而也会导致流动性溢价/成本更高。相反,买方力量更大时则形成一种向上的推力,且做市商的卖出价上升的幅度更大。一个规则是,做市商的报价总是以自身利益最大化(或风险最小化)为目的的,这总是意味着更低的买价,和跟高的卖价。这种交易结构和报价模式是理解股价暴涨暴跌现象的重要维度,其体现的都是某种形式的流动性冲击。

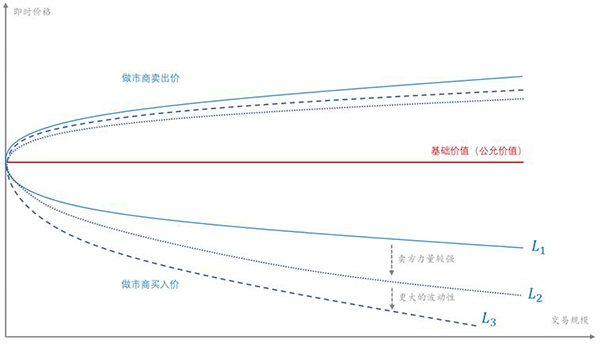

所谓“流动性冲击”,就是指流动性短缺的一种状态,表现为买卖指令的非对称性和价格波动性的增加,流动性溢价会因此而提高。这既可以指因超买而造成的短缺,也可以是超卖而造成的短缺。超买会导致价格暴涨,而超卖则导致价格暴跌。无论哪种情况,流动性溢价都比较高。在超买的情况下,做市商会大幅提高卖出价,而在超卖的情况下,做市商又会大幅压低买入价,这也意味着,投资者只能以较高的折价率才能出售(或抵押)资产。在实际应用中,流动性冲击常被默认为因超卖而导致的价格暴跌的情况(如图5)。

流动性冲击与经济周期

金融市场的流动性冲击常表现为某种金融资产价格的崩溃,常见形式有货币危机、股市泡沫或者是房地产泡沫,直接受冲击的就是那些资产端重仓这些金融资产的部门。资产端价值损失会侵蚀其资本金,提高杠杆率,为此,必须压缩资产负债表——出售资产,用所得资金偿还债务,或者寻找新的权益投资。如果是抛售资产,由于初始受冲击的金融资产的市场价值可能低于账面价值,所以行为者可能会选择出售价值折损最低的资产,所以,其他金融资产的价格可能也会下跌。一般来说,流动性短缺的情况下,高流动性资产会更值钱,流动性溢价甚至会变为负值。

金融市场的流动性冲击是否会引发经济衰退,关键在于冲击是否是系统性的和持续性的,前者是指冲击的面,后者是冲击的时间长度。大面积和长时间的流动性冲击大概率会引发经济衰退,反之,如果能够采取果断地和有效的措施将流动性冲击限制在局部市场,那么经济受到的冲击就会很有限。伯南克等(2019)将流动性危机比喻成“大火”,将政府——主要是美联储和财政部——的救市行动比喻成“灭火”。书中打了个比方,以说明政府救市与消防救火是一个道理。当你的邻居因为在床上吸烟而导致房屋着火,首要任务不是指责这种行为,也不是担心灭火后他是不是还会再犯,而是救火本身,因为随着火势的蔓延,无辜者的房屋也会处于危险之中。从这个角度,也就能理解为什么在美国和世界金融市场遭受流动性冲击后,伯南克极力呼吁美联储采取一切可能的措施解决流动性危机。从3月初到现在,美联储在2008年9月雷曼兄弟破产后使用过的工具已基本都用上了。

一般来说,当高流动性贝塔组合的收益率低于低流动性贝塔组合的收益率时,就表明遭受了流动性冲击。图6为按照流动性贝塔从高到低的排序,并将贝塔值最高的10%的组合的收益率减去贝塔值最小的10%的组合得到的时间序列。可以看出,在超过50%的时间里,高流动性贝塔组合的收益率都要超低地贝塔组合,而在2008年之前,这个比例超过65%。但是在2008年之后,高流动性贝塔组合在70%以上的时间里都跑输低流动性贝塔组合(与图3一致)。

从1968年到2018年的50年时间,有超过10次系统性流动性冲击,其中有约一半与经济衰退有联系。反过来说,经济危机在大多数情况下都与流动性冲击有关,即经济危机多始于流动性冲击。一般来说,如果流动性冲击直接影响的是银行部门,那么,大概率会出现经济衰退。因为,流动性危机会演化成信用危机,而信用的收缩将直接导致生产和消费活动的停滞。

为应对新冠肺炎疫情给金融市场带来的冲击,各国政府都开展了相应的救火行动,期望将火势控制在“华尔街”,防止其蔓延到“主街”。从效果上看,部分市场的流动性警报已暂时解除,恐慌指数(VIX)有所下降,信用利差有所收窄,美元流动性短缺状况有所缓解,但与此同时,美国多个行业隐含的信贷违约率已经超过2008年金融危机之前,疫情对实体经济的直接冲击也将显著超过2008年,过去两周,美国初领救济金人数已经超过1000万,3月份失业率预计将超过两位数。目前,疫情在美国的扩散仍在加速,如果经济停摆还维持1-2个月,那么,流动性冲击还会再袭,还将叠加信用违约和企业破产。悲观情形下,全球经济或将面临比2008年更为严峻的衰退。

(作者邵宇为东方证券首席经济学家,陈达飞为东方证券高级宏观分析师)