年报季丨国航2019盈利下降,辅收增幅最大的竟是它

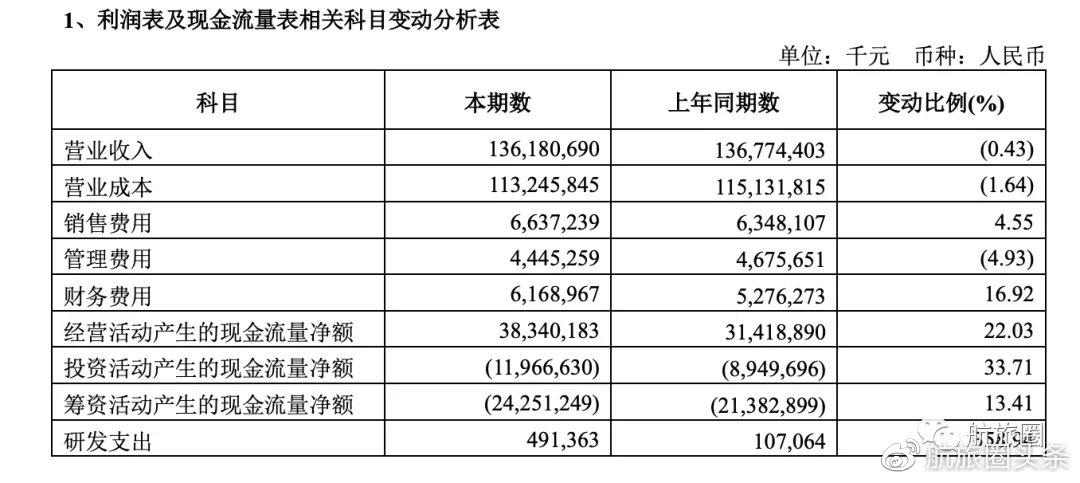

2019年,中国国航(601111.SH)营业收入1,361.81亿元,同比减少0.43%,归属于上市公司股东净利润64.09亿元,同比减少12.65%。归属于上市公司股东的扣除非经常性损益的净利润61.74亿元,同比减少6.74%。

2019年安全飞行228.5万小时,同比增长 4.12%;运输总周转量 253.64 亿吨公里,同比增长 3.50%;运送旅客1.15亿人次,同比增加 4.81%;运输货邮 143.42 万吨,同比下降 1.83%。【下图来自国航2019年年报】

收入情况

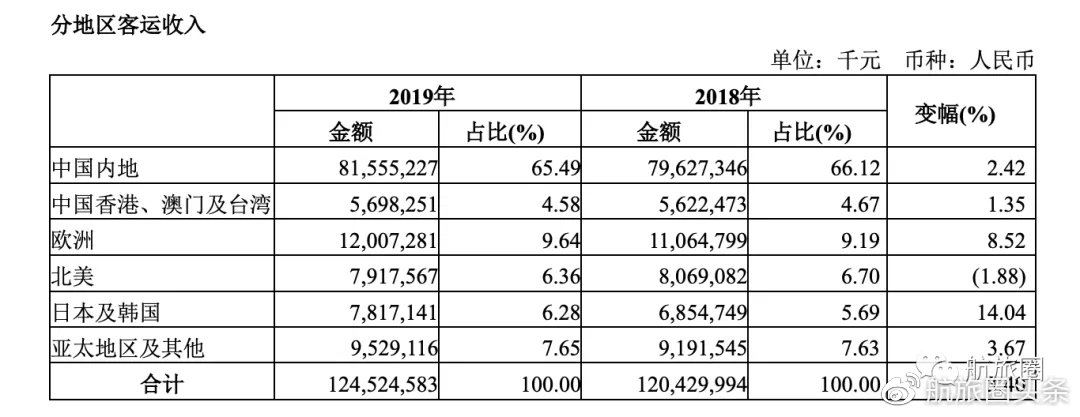

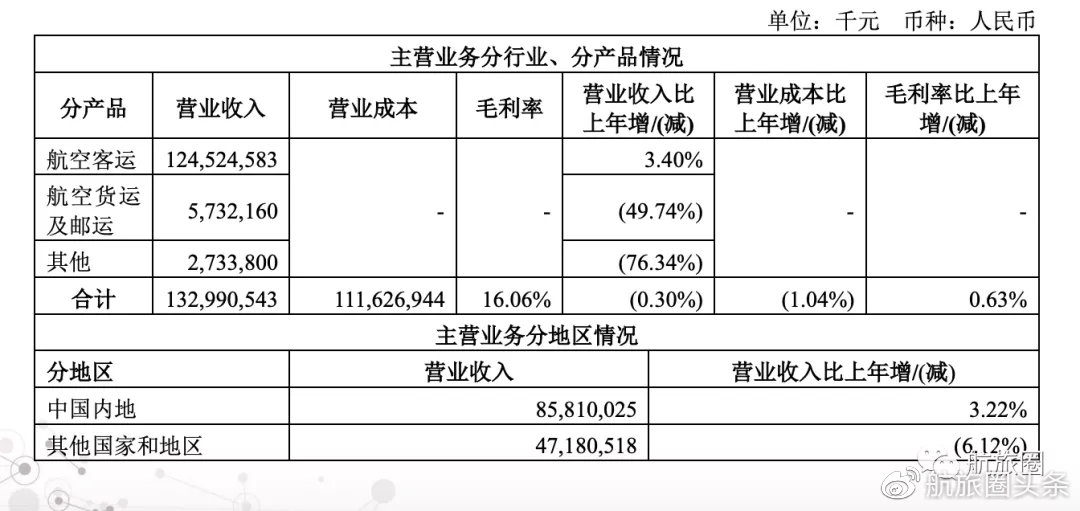

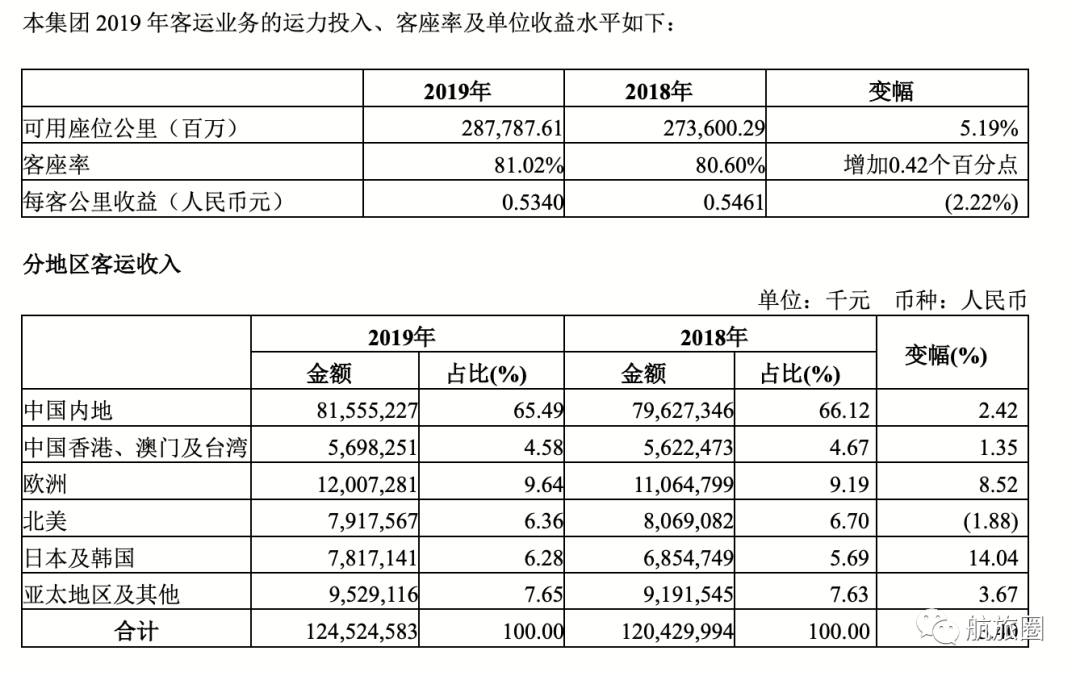

2019年客运收入1,245.25 亿元,同比增长40.95亿元,增幅3.40%。其中,因运力投入增长而增加收入 62.45 亿元,因客座率上升而增加收入6.62亿元,因收益水平下降而减少收入 28.12 亿元。

2019年国航客座率为 81.02%,同比上升0.42个百分点,货邮载运率为43.63%,同比下降 2.66 个百分点。每客公里收益0.534元,比2018年有所减少。【南航为0.49元】

资产负债率65.55%,同比上升6.81个百分点,主要是受自2019年1月1日起执行新租赁准则的影响。

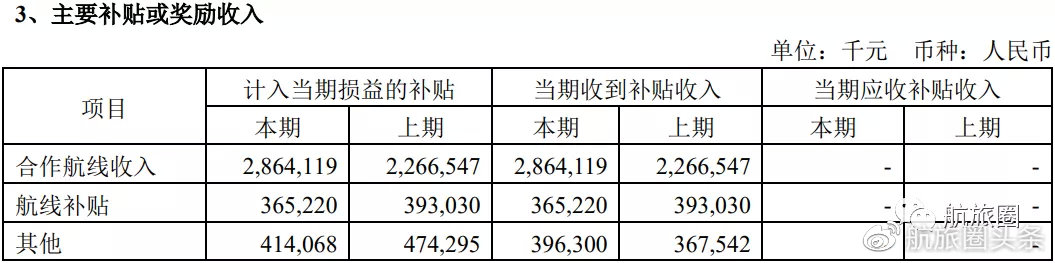

计入当期损益的合作航线收入28.64亿元,航线补贴3.65亿元,其他补贴4.14亿元。

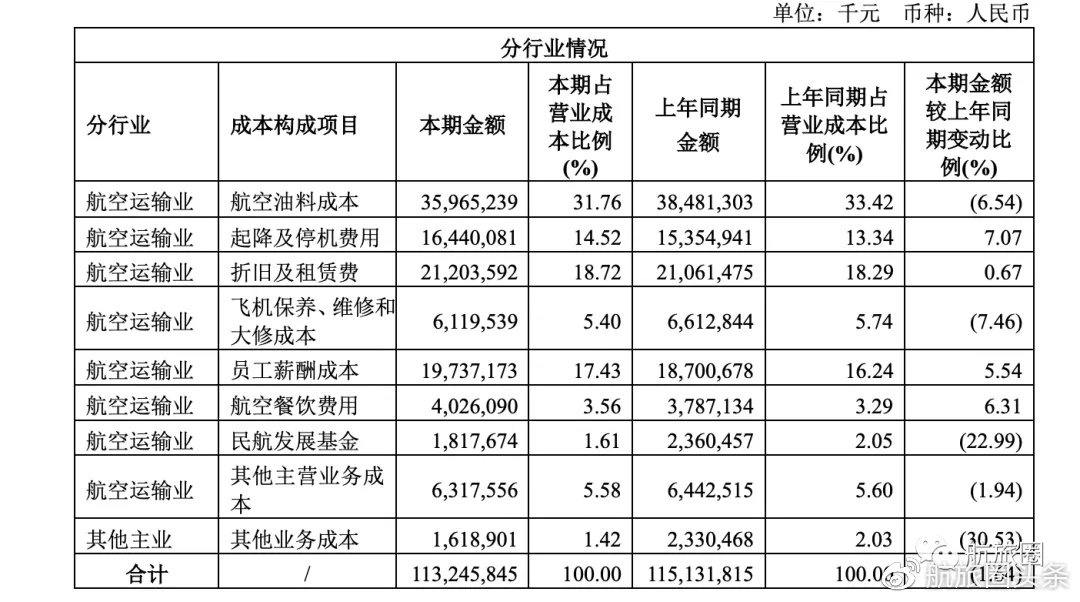

成本情况

国航及控股子公司2019年营业成本为1132.46亿元,同比减少18.86亿元,降幅1.64%。

主营业务成本1116.27亿元,同比减少1.04%。其中航空油料成本同比减少6.54%;飞机保养、维修和大修成本同比减少7.46%;民航发展基金成本同比减少22.99%、减少约5.43亿元。

其他业务成本同比下降30.53%,主要是本报告期不再合并国货航的影响。

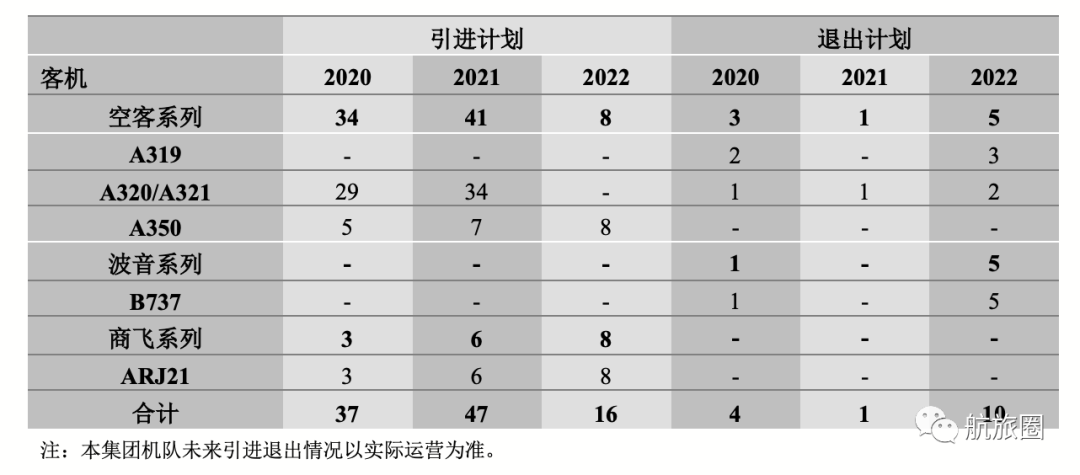

机队引进

2019年国航及其控股子公司共引进飞机48架,截至2019年末共有客机(含公务机)699架。

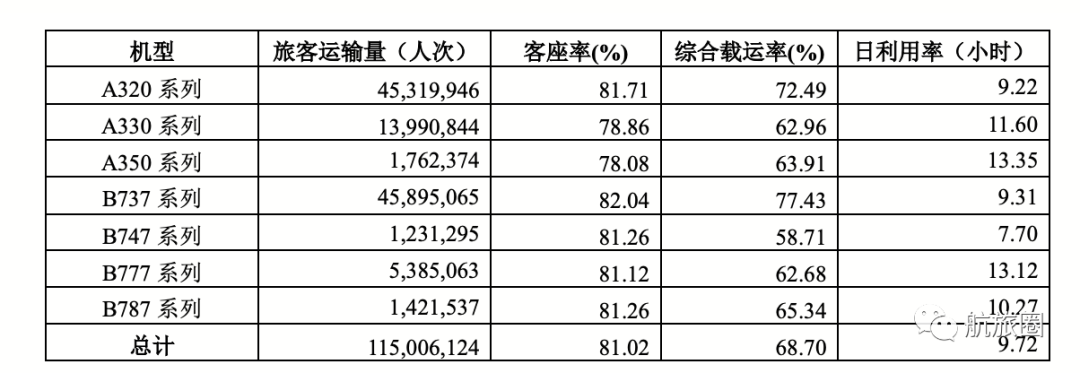

飞机日利用率9.72小时,同比提升0.19小时。全机队A350机型日利用率最高,为13.35小时。747机型日利用率最低,为7.70小时。737机型客座率最高,为82.04%。A350系列客座率最低,为78.08%。

值得注意的是,在国航2020年-2022年飞机引进和退出计划中,737系列暂无引进计划(应该是预估不了737MAX复飞时间)。

国航预计ARJ21-700飞机投入运行后客公里收益约为0.474元。

枢纽网络

北京世界级枢纽新开北京-金边、北京-尼斯、北京-喀什、北京-长治等国际、国内航线;增班北京上海、北京-广州等航线;可衔接OD总量增加到 6,332 个,枢纽联程贡献人次同比增长7%;全委托行李直挂业务覆盖经北京国际转国内总旅客量的96%;上线北京 144 小时过境免签旅游产品,推出“中转在北京”产品组合,地空巴士联运产品线路增至 33 条。

成都国际枢纽新开成都-巴中-上海、成都-武夷山等航线;经成都中转国际通程航点累计达 39 个,推出中转优先安检通道等举措,中转人数同比增加 6%。结合成都新天府机场发展机遇,筹划“一市两场” 运营及航线规划,布局世界一流航空枢纽发展目标。

公司新开上海-伦敦、杭州-罗马、天津-大阪、银川-香港、重庆-东京、重庆-冲绳、呼和浩特-乌兰巴托、温州-曼谷等国际及地区航线,呼和浩特-沈阳、重庆-长春、郑州-银川、贵阳-福州等国内航线。

2019年,国航、深圳航空(含昆明航空)、澳门航空、北京航空、大连航空、内蒙航空经营客运航线达 770 条,其中国际航线 137 条,地区航线 27 条,国内航线 606 条。公司通航国家(地区) 43 个,通航城市 187 个,其中国际 65 个,地区 3 个,国内 119 个;通过与星空联盟成员的合作,将服务进一步拓展到 195 个国家(地区)的 1,317 个目的地。

2020 年公司拟开通重庆-旧金山、杭州-东京、北京-延安、上海浦东-沈阳等国际、国内航线。

市场营销

强化收益精细管理,完善运价管理体系,销售收入同比增长2.1%,两舱收入同比增长 2.4%。推进商业模式转型项目二期计划,实现常旅客积分场景化支付;电商平台及网站快速迭代,完成30余次迭代开发,优化和新增 1,900 余项功能;国航 APP 注册用户突破千万,销售收入突破 100 亿,同比增长39%。

上线国内 52 个航点、国际 16 个航点登机口付费升舱产品;开通 A350 新机型机上经济舱升级悦享经济舱产品。付费选座及预付费行李销售渠道拓展,旅游产品服务人次同比增长 52.4%。报告期内航空收入类附加产品累计销售收入 3.6 亿元,同比增长 57%;升舱产品、付费选座和预付费行李收入同比增长分别达 103%、21%和 33%。

积分平台新增佣金类合作、权益商户和里程支付等模块,在 1,155 家商户或免税店上线里程支付业务,国航航旅生态圈外沿持续拓展。

截至报告期末,“凤凰知音”会员 总数达到6,359.53 万人,常旅客服务全面升级,忠诚度和消费黏性均显著增长,常旅客贡献收入同比增长 5%。

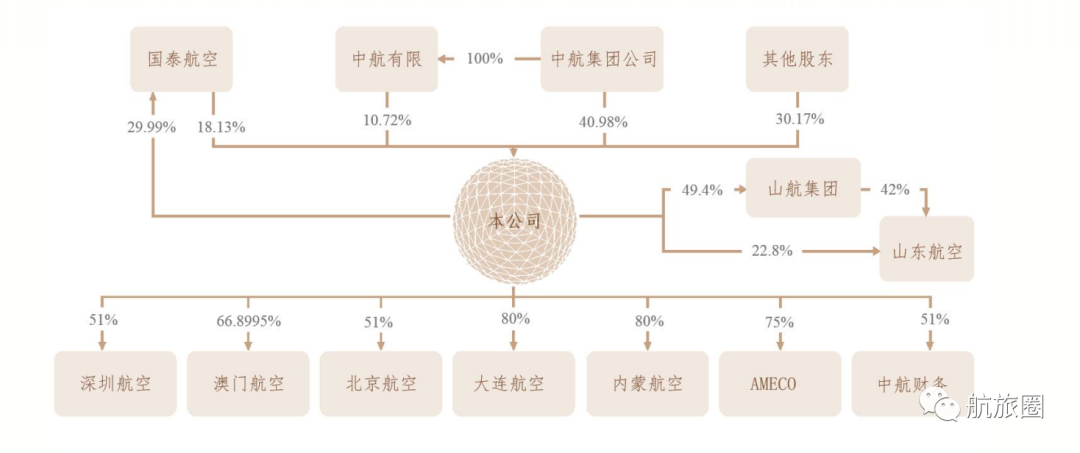

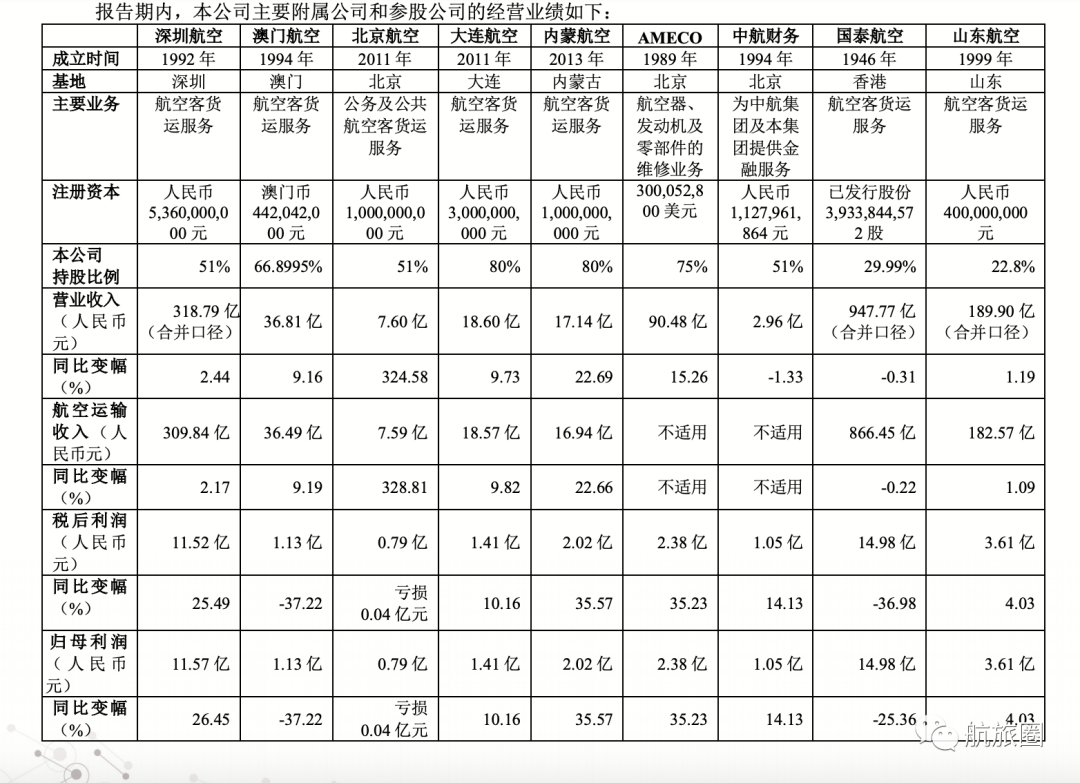

主要控股参股公司

2019 年,国航及其控股子公司应占合联营企业本年净利润为4.75亿元,同比减少2.74亿元。其中,确认国泰航空投资收益0.67亿元,同比减少1.35亿元;确认西藏航空投资损失为1.19亿元,去年同期为投资收益0.79亿元。

深圳航空

营业收入318.79亿元,同比增长2.44%;归母利润11.57亿元,同比增长26.45%。

澳门航空

营业收入36.81亿元,同比增长9.16%;归母利润1.13亿元,同比减少37.22%。

北京航空

营业收入7.60亿元,同比增长324.58%;归母利润0.79亿元,去年同期为亏损0.04亿元。

大连航空

营业收入18.60亿元,同比增长9.73%;归母利润1.41亿元,同比增长10.16%。

内蒙航空

营业收入17.14亿元,同比增长22.69%;归母利润2.02亿元,同比增长35.57%。

AMECO

营业收入90.48亿元,同比增长15.26%;归母利润2.38亿元,同比增长35.23%。

中航财务

营业收入2.96亿元,同比减少1.33%;归母利润1.05亿元,同比增长14.13%。

国泰航空

营业收入947.77亿元,同比减少0.31%;归母利润14.98亿元,同比减少25.36%。

山东航空

营业收入189.90亿元,同比增长1.19%;归母利润3.61亿元,同比增长4.03%。

经营风险

国际市场:近年来运力快速扩张下供过于求的态势逐渐显现,公司引进宽体机速度有所放缓。

国内二线城市仍继续开通国际中远程航线,国际远程竞争将进一步加剧。未来虽然国际航权资源有所扩大,但仍持续保持紧缺状态。

欧美中转市场分流严重,北美航线面临首尔、东京、香港等枢纽的竞争,欧洲航线面临中东地区承运人的分流。

国内市场:民营航空公司总体呈现上升态势,竞争日趋激烈。前期市场准入放松时,地方 纷纷成立区域性航空公司,低成本航空浪潮逐渐兴起,将进一步加剧国内市场的激烈竞争,降低收益水平。

同时,高铁对于航空中短程航线的冲击,不仅表现在新开线路的一次性分流,还将出现既有线 路的网络化运营、整体提速、频次增加、运营时间延长之后的二次分流。

中国二线城市机场远程航线发展迅速,去枢纽化现象明显。以 5,000 公里以上的国际远程航线为例,2010 年国内仅 4 个二线城市开通了国际远程航线,截止报告期末已增至 20 个城市。二线城市的远程市场高 速增长,目前已涵盖欧洲、美洲、澳洲、非洲。随着航线范围的逐步扩大,国内拥有宽体飞机的航空公司均积极参与二线城市远程市场的发展,这将对公司的枢纽化运营带来一定的分流影响。

2020年,受新型冠状病毒肺炎疫情影响,国内及国际旅客量短期内大幅度下滑,受该不可控因素影响,预计一定时期内将会影响 航空市场发展。

国航近日将陆续发行超短期融资券,注册总金额为人民币160亿元。其中60亿元用于补充公司主营业务的资金需求,重点满足航油采购、飞机维修、航空配餐、机场起降、飞机及发动机经营租赁等方面的资金需求,保证公司业务运营的顺利进行。100亿元用于发行人及下属公司偿还金融机构借款。目前国航已完成两期共计30亿元超短期融资券的发行。