疫情对企业经营将产生持续冲击,政策重点应防范“次生灾害”

现在国内新冠肺炎疫情已逐渐受到控制,然而疫情对企业经营造成的后续冲击仍不可忽视,如何减轻疫情所带来的“次生灾害”应成为政府政策关注的重点。

为分析疫情对企业经营和国民经济运行可能造成的持续影响,并提供相关政策建议,本文采用中国企业创新创业调查(ESIEC)团队于2020年2月开展新冠肺炎疫情下中小微企业生存状态专项调查所获得的微观数据,从需求侧和供给侧两个方面对疫情对企业的持续影响进行简要分析。该项调查共获得有效问卷2701份(其中ESIEC代表性样本2344份,主动受访普通样本357份)。其收集样本的行业分布与总量数据的行业分布大体一致,对于中国中小微企业具有较好的代表性。

为使分析更为准确,本文将企业按照其所处行业、公司规模及是否为进出口企业进行分类,分析本次疫情对不同类别企业的影响。具体来说,企业所处行业(制造业、服务业)的差异会导致成本压力的不同来源,公司规模的差异能够在一定程度上导致抗风险能力的不同,而进出口企业则可能面临境外疫情恶化所带来的进一步挑战。

本文通过分析需求侧和供给侧这两方面原因,发现此次疫情对企业经营所产生的负面作用可能是持续的,也因此建议政策重点应逐步加强对“次生灾害”的防范。

第一,服务类及小规模企业的经营困难主要在需求侧。超半数的服务型企业存在订单减少的问题,导致企业产生资金流短缺,并预计造成一定规模的裁员;在现有资金流下,有更大比例的小规模企业难以维持正常运营超过3个月。

第二,制造类及大规模企业的经营困难主要在供给侧。这些企业由于生产资料(劳动力、原材料)的短缺,可能导致延期供货,并由此造成连锁反应,使上下游在短期内可能无法完全恢复正常运营。

第三,对进出口企业而言,由于境外疫情的扩散,国际生产链已经受到冲击,其未来经营状况可能受到更大的影响。根据调查所反映的情况,本文最后提出了相关的政策建议。

一、需求侧:疫情导致订单减少,服务类及中小企业受到影响较大

1.服务类企业:订单减少严重,导致资金流问题,可能引发裁员

本文通过行业大类(综合)对企业进行行业层面的划分,定义所处轻工和重工的企业为制造型企业;所处商务服务和剧名服务的企业为服务型企业。由于疫情影响,调研样本中有近五成(49%)的企业面临订单减少的问题。其中,如图1所示,有52%的服务类企业存在该问题,显著高于制造类企业中存在该问题地比例(后文的显著差异均代表两组平均值在95%的显著水平下存在差异)。

数据来源:ESIEC疫情专题数据;

注:作者基于调查数据计算。柱状图中的竖线表示95%的置信区间,如果一个柱状图中的竖线和另一个的不重合,则说明这两个组的平均值在95%的显著水平下存在差异。后文类似图表解释相同,故不再赘述。

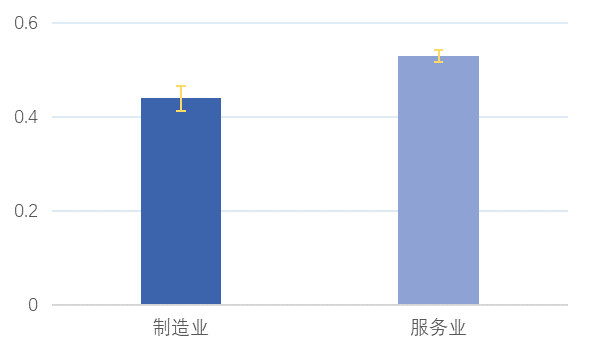

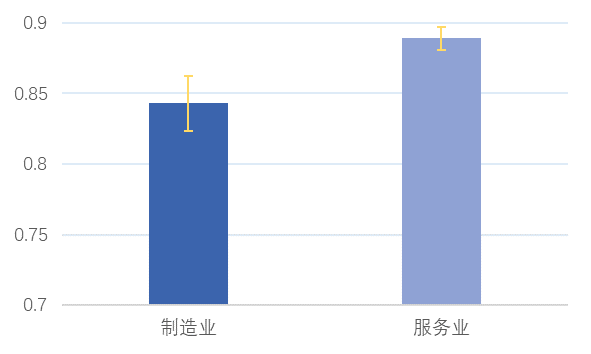

由于订单减少,但依旧需要承担员工工资及租金等成本,企业面临较大压力。关于企业应对的成本问题,有近九成(89%)的服务型企业存在成本压力(图2),其中有65%面临租金成本压力,有49%面临员工工资及五险一金的成本压力,存在上述问题的服务类企业比例均显著高于制造类企业(图3、图4)。

数据来源:ESIEC疫情专题数据.

因此,由于需求侧的负面冲击,服务类企业中有67%存在资金流短缺的问题,相较制造类企业的61%同样更为严重(图5),且其差异在统计意义上显著。

数据来源:ESIEC疫情专题数据.

为应对资金流短缺问题,有15%的企业打算裁员。其中服务类企业预计裁员的比例17%,显著高于制造类企业的10%(图6)。因此,本次疫情在需求侧对于服务业的负面冲击更大,且有可能造成服务类行业的劳动力失业。

数据来源:ESIEC疫情专题数据.

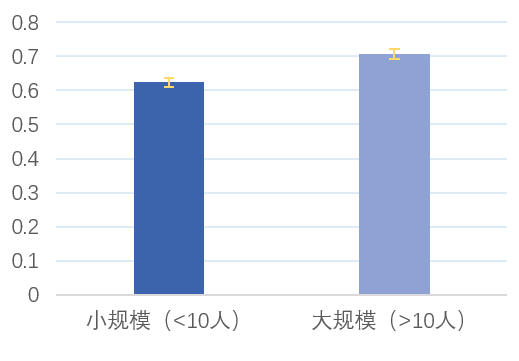

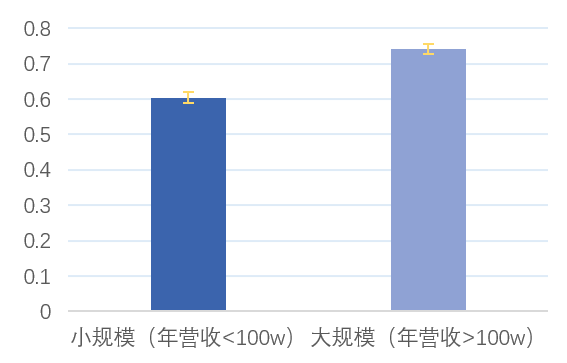

2.中小企业:公司较长期的正常运转更为困难

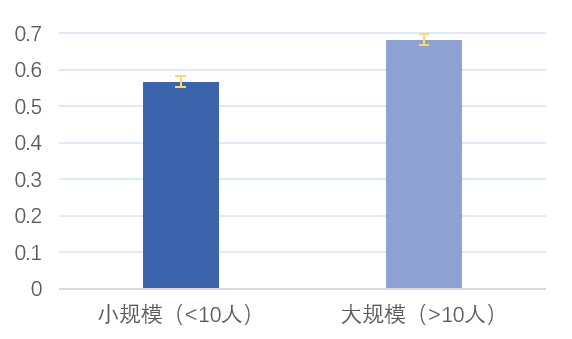

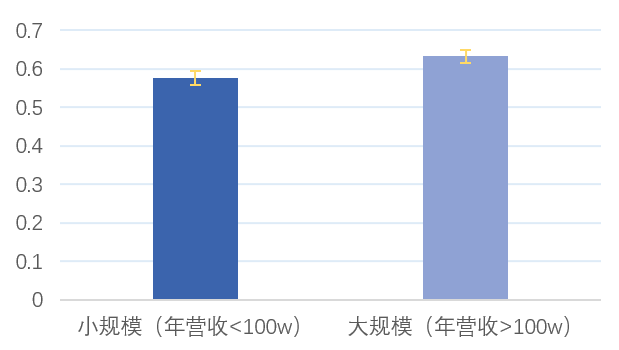

本文通过公司人数和2019年的年营业收入,利用两种指标对公司规模进行划分。我们将员工人数小于等于10人的企业定义为小规模企业,大于10人的企业则定义为大企业;将2019年年营收小于等于100万的企业定义为小规模企业,超过100万的企业定义为大企业。

调研数据显示,尽管现阶段显著有更大比例的大规模企业相较中小规模企业具有资金流的问题(图7)。然而,有更大比例的小规模企业的现有资金流难以维持其正常运作超过3个月,显著高于大规模企业(图8)。这体现了大规模企业相对而言有较好的抗风险能力,因此本次疫情对于中小企业较长期的正常运作负面影响更大,需要政策重视。

数据来源:ESIEC疫情专题数据.

数据来源:ESIEC疫情专题数据.

二、供给侧:生产资料短缺导致延期供货,可能引发上下游企业连锁反应

为了管控疫情扩散,各地政府出台物流和劳动力流动的限制措施。尽管随着国内疫情的转好,这些限制正在陆续解禁,但生产资料短缺导致的延期供货,依旧会使上下游企业难以在短时间内恢复正常运作。数据显示,上述情况对于制造类企业、大规模企业和进出口相关企业更为严重。

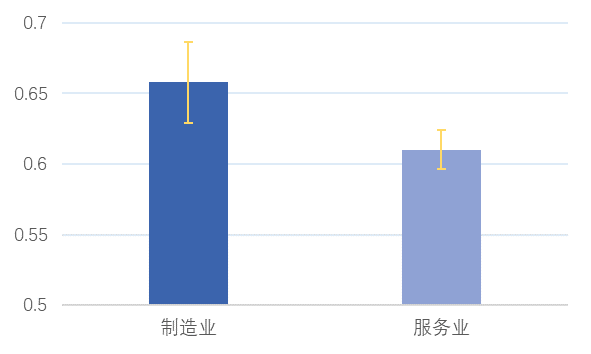

首先,分行业来说,制造类企业由于无法进行远程办公等原因,相较服务类企业有更大比例存在劳动力短缺的问题,其比例约有66%,显著高于服务类企业(图9)。由于制造类企业主要依赖原材料进行生产,因此制造类企业中存在原材料短缺问题的比例(59%)同样显著高于服务类企业中有相同问题的比例(36.6%)(图10)。

数据来源:ESIEC疫情专题数据.

数据来源:ESIEC疫情专题数据.

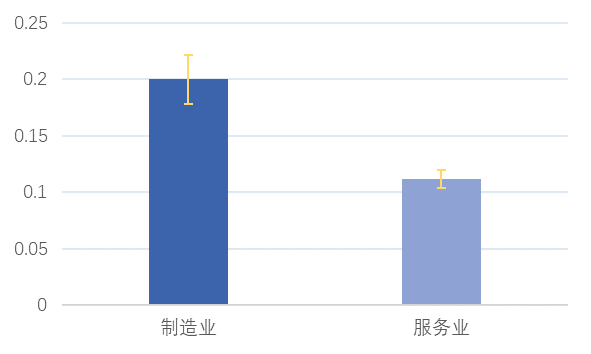

因此,由于劳动力和原材料的短缺,制造类企业中预计延期供货以应对生产资料短缺的比例约为20%,同样显著高于服务类的比例(图11)。

数据来源:ESIEC疫情专题数据.

其次,分公司规模来说,较大规模的企业由于市场范围广、订单数量多,因此由于疫情影响,其劳动力短缺的企业比例显著高于较小规模的企业(图12),也由此产生更大比例的延期供货情况(图13)。具体来说,对于员工规模大于100人的较大规模企业,有近68%存在劳动力短缺问题,并有近14%可能采用延期供货的方式应对该问题。

数据来源:ESIEC疫情专题数据.

数据来源:ESIEC疫情专题数据.

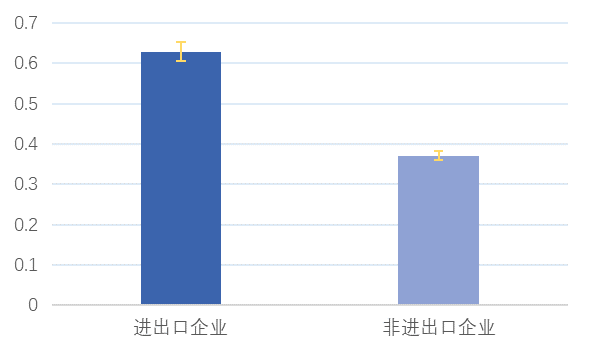

另外,由于境外疫情的恶化,进出口相关企业同样可能由于国外企业的停工停产或物流的负面影响,而存在更严重的原材料短缺问题。数据显示,进出口相关企业中有近63%存在原材料短缺问题,显著高于非进出口企业的37%的比例(图14)。也同样是由于这一原因,进出口企业相较非进出口企业有更大比例预计会延期供货(24.4%)(图15)。

数据来源:ESIEC疫情专题数据.

数据来源:ESIEC疫情专题数据.

综上,通过数据我们发现由于疫情对于供给侧的负面冲击,尤其是制造类企业、较大规模企业以及进出口企业,存在较为显著的劳动力和原材料短缺问题,并且有部分企业预计通过延期供货的方式进行应对,因此可能带来上下企业的连锁反应,导致短时间内难以恢复正常生产,需要政策重视。

三、政策建议:企业或受疫情持续负面影响,需注意“次生灾害”

由于企业经营可能受到的持续影响,后续政策重点应逐步加强对于上述“次生灾害”的防范。具体来说,包括以下几点:

第一,由于需求(订单)减少而引起的冲击,应通过更多的需求侧政策予以关注。中小企业在就业中所占比重较高,应对其予以特别关注,防止企业破产和员工失业产生的持续影响,同时也应关注服务类企业在需求侧的需求。

第二,由于人流物流不畅所导致的生产冲击,应尽快通过有效有序的复工复产政策加以缓解,在防疫和生产两个目标之间进行更好的权衡。

第三,鉴于境外疫情的恶化,国际生产链已经受到冲击,出口需求也将受到更长期的影响,因此,也应更多关注进出口企业受到的影响。

(作者李辉文为上海对外经贸大学国际经贸学院教授、区域与产业发展研究中心主任,上海交通大学中国发展研究员特聘研究员;陆铭为上海交通大学安泰经济与管理学院特聘教授,中国发展研究院执行院长;金泉为上海对外经贸大学国际经贸学院副院长、副教授,区域与产业发展研究中心研究员;李玮为上海对外经贸大学国际经贸学院经济学创新实验班2017级本科生)