【金研•深度】疫情及美股暴跌等因素对美国行业的影响分析(下)

原创 建行金融市场部 金融街廿五

作者:郑葵方、刘猛,建行金融市场部

前文请见:【金研•深度】疫情及美股暴跌等因素对美国行业的影响分析(上)

四、美国各行业受到的影响

油价和美股大跌,美国居民投资的金融资产缩水,将使其减少消费。加之疫情在美国持续扩散,美国居民减少出行以降低感染的机会,或者美国政府升级防控措施限制居民出行,将会导致居民实体店消费的需求减少,但网上消费需求可能增加,对美国不同行业将可能产生差异化的影响。总体上,美国消费支出在GDP中占比68%,居民消费需求总量减少,将使服务业遭受巨大冲击,而服务业增加值在美国GDP中占比超过七成,这将增加美国经济的衰退风险。

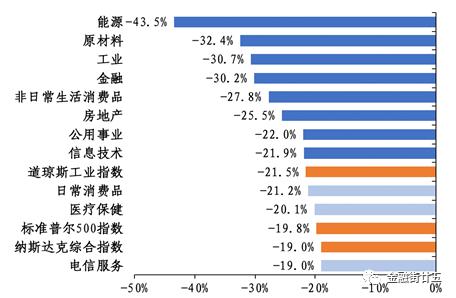

此轮美股大跌,跌幅小于美国股指的行业为相对利好的行业,因此抗跌性较强,而利空行业的跌幅将超越股指。因此,对近一个月美国股市11个一级行业板块的跌幅进行比较分析(如图2所示),可以区分出相对利好和利空行业。

图2:美国股指和一级行业跌幅(2月12日-3月13日)

(一)对非金融行业的影响

1.利好行业

日常消费品、医疗保健和电信服务这3个行业跌幅小于道琼斯工业指数跌幅。因疫情持续扩散,美国居民抢购物资,日常消费品行业如沃尔玛和好市多等食品和日用品销售商营收增加,沃尔玛和好市多股价近一个月仅分别下跌1.5%和2.7%,远小于三大股指跌幅。疫情的蔓延,也使生物医药行业盈利前景看好,医疗保健行业中的制药巨头辉瑞制药股价仅下跌13.3%,也小于三大股指。而美国居民减少出行,选择居家办公,对电信服务的需求增加,电信服务提供商迎来利好,美国电话电报(AT&T)股价仅下跌了9.4%。此外,居家隔离和办公还增加了餐饮业外卖订单量,披萨外卖企业达美乐股价近一个月逆势上涨12.7%。

2.利空行业

能源、原材料和工业等7个非金融一级行业的跌幅超过美国三大股指的跌幅,其中能源板块下跌幅度高达43.5%,为表现最差的行业。对这些行业的部分细分板块进行分析,梳理出跌幅较大的15个子板块,如图3所示。这些子行业的下跌的原因可以分为三大类:

图3:美股利空行业板块指数跌幅(2月12日-3月13日)

一是因为沙特和俄罗斯大打“价格战”,原油价格暴跌,导致能源企业盈利前景恶化,股价暴跌。其中,石油与天然气板块受到冲击最大,近一个月埃克森美孚公司股价下跌了37.8%。

二是因疫情持续扩散,旅游和消费需求减少,造成相关企业盈利预期降低,从而导致股价下跌,比如航空公司、酒店餐饮与休闲等板块受冲击较大。其中,美国航空因为旅客数量下降,现金流和盈利减少,近一个月股价下跌53%。航空公司的经营压力也传导到了上游的飞机制造商,因航班数量减少,航空公司选择推迟甚至取消新造飞机的交付,加之737MAX停飞风波仍未消散,飞机制造商波音盈利前景恶化,波音股价下跌了50.7%。酒店业方面,洲际酒店集团股价下跌30%。休闲业方面,嘉年华邮轮股价跌幅接近60%。

三是因疫情不断扩散,部分国家采取封锁措施,原材料和零部件供应商产能下降,加之运输不畅,供应链紧张甚至中断,导致美国下游企业产能下降,现金流减少,盈利能力弱化,以汽车板块、电脑与外围设备板块最为典型。受上游零部件供应紧张影响,汽车产量下降,通用汽车股价近一个月下跌29.5%。受代工工厂复工复产缓慢和供应商产能下降影响,IBM营收下降,盈利减少,股价下跌幅度高达30.5%。

(二)对金融行业的影响

美国金融行业板块的股价在近一个月下跌30.3%,明显超过道指21.5%的跌幅。由于银行、保险、证券和基金等子行业的业务模式和风险敞口的不同,不同类型的金融机构受影响程度有差异。

1.因疫情导致赔付额大幅增加,保险业受冲击最大。应美国政府要求,美国私营健康保险商已经同意在所有保险计划中扩大新冠病毒治疗费用的覆盖范围,并免除检测的自付费用,保险业的赔付金额将大幅增加,盈利能力下降。林肯国民、美国国际集团和大都会人寿近一个月股价分别下跌52.7%、47.5%和39.1%。

2.银行业的资产负债表将恶化,受影响较大。一方面,全球金融市场波动加剧,美股和原油的资产价格暴跌,将导致持有相关风险敞口的银行账面亏损,资产负债表恶化。另一方面,疫情使非金融企业营收和现金流减少,企业盈利和偿债能力下降,公司可能裁员,消费者难以偿还贷款,全社会的信用风险上升,银行贷款的坏账率将急升。如果商业银行大量持有的非金融企业债券再出现大规模违约,银行将面临信用风险和流动性风险双重压力,进而威胁金融系统的稳定性。受此预期影响,富国银行、花旗集团和摩根大通近一个月股价分别下跌了35.4%、34.8%和24.7%。

3.原油价格和美股大跌对基金和证券类公司影响也不小,导致这类企业股价大跌。其中,以资产管理为主营业务的贝莱德和黑石集团股价近一个月分别下跌27.2%和25.7%,以投资银行为主营业务的摩根士丹利和高盛集团股价分别下跌33.3%和25.3%。

五、后期需关注的风险点

1.美股的短期底部或将取决于美国疫情何时得到有效控制。即使美联储3月15日将联邦基金利率和银行存款准备金双双降至0,配合7000亿美元的量化宽松,为美联储史上最大的单次行动,但随后美国三大股指期货应声下跌,道琼斯指数期货触发5%的跌幅限制。这说明主导美股未来走势的已不是货币政策宽松,而是疫情的发展态势。目前,欧美国家所处的疫情阶段类似于今年1月下旬我国疫情大爆发的初期。根据我国经验,采取强力措施封城、隔离和治疗后,需要近1个月的时间才可使新增确诊病例趋势性下降。而美国政府的反应相对迟缓,由于检测资源有限和医疗费用高昂,以及未参加医保的人不少,应诊未诊的情况大量存在,集中力量办大事的优势不如我国显著,美国可能需要更长时间才能有效控制疫情。

2.油价仍有下跌压力,美国能源行业景气度低迷,违约风险可能集中暴露。沙特和俄罗斯增产抢市场份额的原油价格战愈演愈烈,沙特租赁了30多艘超级油轮,将在未来几周增加石油出口,主要出口目标是使用俄罗斯原油的亚洲和欧洲大型炼油厂。高盛预计目前到4月油市将出现创纪录的600万桶/日过剩,全球市场通常的消费量约为1亿桶/日。这对美国能源业造成巨大打击,资金短缺的美国能源公司大力削减开支,降低产量,未来或面临破产和兼并的风险。投资者对能源行业的谨慎态度,也使美国能源企业的再融资风险激增。目前在美国高收益和投资级的公司债中,能源企业的占比均在10%左右,如果油价持续低迷,能源企业的违约风险可能集中暴露。

3.多数行业的信用风险上升,同时美国高收益债券今年到期量大幅增加,警惕债务违约风险。美国11大行业板块中,包括美国能源行业在内的8大行业受到的负面影响较大,相应企业的违约风险增加。即使美联储降息、启动QE,大量投放流动性,也不能有效解决信用利差的问题。近期10年期美债收益率和美国AAA级公司债收益率下行时,高收益公司债的收益率却在上升。截至3月13日,美国高收益债券收益率较2月12日上行313BPs至8.27%;信用利差拓宽381BPs至727BPs。随着风险偏好降低,未来投资者还可能进一步抛售高收益债,市场融资功能恶化,阻断企业发债融资回购股票的链条,进而加剧美股和高收益债券价格的螺旋式下跌。截至3月17日,美国高收益债券余额为2.64万亿美元,在美国公司债中占比26.1%。今年高收益债券到期量为1300亿美元,占美国公司债总到期量的12%,但较上年大幅增加1151亿美元,警惕违约风险随之大幅上升。

4.美国金融机构的基本面将恶化,或影响其履约能力。美国金融市场大幅波动,易引发美国金融机构短期的流动性紧张。美国存款证(CD)市场在上周成交量急剧萎缩,美国同业拆借市场上,机构不敢融出1个月以上的资金,显示其对未来流动性和交易对手的谨慎态度。另一方面,疫情、美股和油价大跌带来的企业违约风险,将导致美国商业银行的坏账率上升,侵蚀资本金;加之过去十年杠杆贷款市场的规模已扩大一倍至1.1万亿美元左右,美国银行系统持有大规模的公司债和杠杆信贷敞口,资产质量将出现明显下降;而美联储降息带来的低利率环境,使美国银行业的盈利能力变差。未来美国金融机构的基本面将恶化,或可能影响其交易的履约能力,需加强交易对手风险管理。

5.可能诱发能源出口依赖国、重债国和新兴市场国家的新一轮主权债务危机。一是油价大跌,财政收入高度依赖能源出口的国家财政收入状况将恶化,防控疫情的医疗保健支出难以保障,进而影响该国政治和社会稳定,主权债务偿付难以保证。二是为应对疫情对经济的冲击,各国央行近期争先恐后地降息和增加量化宽松的规模,发达国家普遍进入低利率零利率时代。疫情严重、早已深陷负利率的欧洲货币政策空间不大,此外还需为疫情防控不得不增加财政支出。债务负担沉重、疫情形势严峻的国家,如意大利、西班牙等,主权债务违约风险较大,警惕新一轮欧债危机的发生。三是随着美股和油价大跌,投资出现亏损的国际投资机构需要回补流动性,同时美国受冲击行业的跨国公司可能将海外资金汇回美国,国际资本将从新兴市场国家撤出,再加上美国消费需求走弱、经济动能衰退,容易引发出口和外资依赖型的新兴市场国家的货币贬值危机和主权债务危机。

原标题:《【金研•深度】疫情及美股暴跌等因素对美国行业的影响分析(下)》