“新基建”概念股掀涨停潮:券商解读七大领域投资机会

据新华社报道,中共中央政治局常务委员会3月4日召开会议,研究当前新冠肺炎疫情防控和稳定经济社会运行重点工作。会议强调,要加大公共卫生服务、应急物资保障领域投入,加快5G网络、数据中心等新型基础设施建设进度。

3月5日,A股市场放量上涨,新基建主题的5G指数上涨1.7%,吉大通信(300597)、中达安(300635)、中通国脉(603559)、华星创业(300025)、华林科技(603679)、科信技术(300565)、海特高新(002023)涨停。

据央视新闻此前的报道,“新基建”指发力于科技端的基础设施建设,主要包括七大领域:5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能和工业互联网。

恒大研究院院长任泽平认为,“新基建”概念股走强的背后有两点值得思量。一是“新基建”有巨大的市场需求。近年来,中国数字经济蓬勃发展。此次疫情防控期间,数字经济撑起了一片天,新产业新模式缓解了疫情的影响,增强了中国经济的抗冲击能力。

二是“新基建”符合政策导向,是稳增长政策的发力点。部委政策也在持续加码“新基建”。地方发力“新基建”的动作更为明显。

国泰君安证券宏观团队点评称,与动辄上万亿的传统基建项目相比,“新基建”规模太小,对拉动上百万亿元的经济体的增速来说杯水车薪。根据工信部,未来8年国内5G投资总额将达1.5万亿,因此2020-2021年运营商5G投资额度总共才有2000亿-3000亿元。政府可以大幅加快这方面的进展,从而以对数字、信息经济相关行业的作用很大,但总规模还是只有1.5万亿的话,对于拉动GDP实在微不足道。

“我们认为政府将会以关系国计民生的重大工程等‘老基建’托底复苏,以‘新基建’为主要推手;‘老基建复苏、新基建加力’。而资本市场的表现更能反映出资本市场上的人心在TMT上,以基建的名义炒TMT。”

结合央视新闻的报道及券商行业的研报,“新基建”的七大领域包含哪些投资机会?

一、5G基建:2020年至2022年是5G建设的投资高峰期

中金公司认为,5G新基建对于稳投资和推动产业升级至关重要,5G建设规模有望加速扩张,利好产业链上游基础设施服务相关标的。

该机构指出,政策层面的接连鼓励,有助于稳定和提升5G的投资力度,助力5G网络实现快速大规模扩张;2020年至2022年是5G建设的投资高峰期,运营商的资本开支将逐步上扬以建设基本覆盖全国的5G商用网络。

“5G网络的快速扩张将会推动5G业务和应用的快速普及,从而带动数据流量高速增长,配套网络平台服务需求也会随之提升,数据中心、云计算有望从中获益。产业互联网也将受益于5G网络的快速发展,以物联网、车联网、工业生产和远程服务为代表的典型应用有望实现加速增长。”

持有类似观点的还有东方证券,该机构认为,5G商用有望促进云计算产业保持高速增长,云服务商有望进行新一轮设备扩容;电信运营商也为应对5G时代数据服务陆续推出服务器采购计划。

另外,东方证券还认为,随着信创战略的推进,政府及重点行业的采购需求也将成为服务器行业重要的订单来源。整体来看,2020年及未来3-5年,我国服务器行业将迎来历史性的发展机遇。

二、特高压:“年内新审批线路或将带来1500亿元市场增量空间”

银河证券在研报中分析,特高压行业将规划加码,力度超预期。根据2018年9月国家能源局印发的《关于加快推进一批输变电重点工程规划建设工作的通知》,共规划了12条特高压工程(5直7交)。

“此次工作任务要求年内开工建设白鹤滩-江苏特高压直流、华中特高压交流环网等工程,年内核准南阳-荆门-长沙、武汉-南昌、白鹤滩-江苏等2直5交共7条特高压工程,力度超预期。按照每条特高压约200亿元投资测算,年内新审批的7条特高压线路或将带来约1500亿左右的市场增量空间。 ”

三、城际高速铁路和城际轨道交通:“规划、在建线路规模稳步增长”

城市轨道交通已成为我国基建重点。

中泰证券在研报中指出,截至2018年底,我国(不含港澳台)共有35个城市开通城市轨道交通运营线路185条,运营线路总长度5761.4公里,可研批复投资额累计42688.5亿元。此外,截至2018年底,共有63个城市的城轨交通线网规划获批(含地方政府批复的19个城市)。

其中,城轨交通线网建设规划在实施的城市共计61个,在实施的建设规划线路总长7611公里(不含已开通运营线路)。规划、在建线路规模稳步增长。

民生证券称,再次强调看好基建中的轨交板块。基建拉动经济的效果好,且目前基建投资增速处于历史低位,有向上空间。根据国家统计局,2019年2月-12月的月度基建增速在2.5%-3.5%之间, 处于历史低位。

“轨交缓解交通压力、提高全社会通勤效率,是基建补短板的重点领域。且基建方面,公路已过剩,轨交(城市轨道+高铁)尚有较大空间。”

四、新能源汽车充电桩:“充电设备市场空间约2800亿元”

银河证券在研报中分析,充电桩行业的配套措施或加速完善。根据工作任务,要求大力拓展专用车充电市场,积极推广智能有序充电,车联网平台接入充电桩100万个,覆盖80%以上市场和用户。

该机构认为,尽管过去几年充电桩行业快速增长, 规模迅速扩张(车桩比已由2015年的7.84:1,提高至2019年的3.50:1),但仍存在较大缺口。同时,未来政策方向有望将新能源车的购置补贴转为支持充电基础设施“补短板”,加速充电桩完善进程。

根据《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)规划,到2025年新能源汽车销量占汽车销量的25%左右,保守预计新能源汽车销量700万辆左右。以新能源汽车保有量2000万辆、车桩比1:1估算,需要的充电桩数量约1880万台。

新时代证券对充电桩市场进行了测算,“由于交流桩和直流桩价差大,假设充电桩均价1.5万元/台计算,对应的充电设备市场空间约2800亿元。以单车年耗电量2000度电估算,充电和服务市场将约400亿元。充电桩的加速投资将拉动充电设备需求显著增加,带动相关产业链公司收入和利润增长。

五、大数据中心:“未来仍有较大发展空间”

中泰证券认为,新兴产业的发展将显著依赖于数据资源,因此从国家政务到各大行业,建立数据中心将有助于促进行业转型和实现企业上云。

根据该机构梳理,2014年起,大数据被写入国家政府报告;2015年,国务院印发《促进大数据发展行动纲要》;2017年初,工信部发布《大数据产业发展规划(2016-2020年)》;工信部信息与软件综合司在2018年初的工作报告中,提出要在今年制定《关于推动大数据产业集聚区建设指导意见》,加快推动数字经济基础设施建设等目标。

“在当今的技术浪潮中,互联网数据中心是最重要的趋势。2018年,我国数据中心市场规模达1200亿元,相比美国拥有全球44%的大型数据中心份额,仍不足其1/5 体量,未来仍有较大发展空间。”

平安证券认为,数据中心建设的加快将倒逼服务器等设备需求,龙头企业将受益。国内数据中心项目会出现快速增加,尤其是一些绿色、大型或者超大型的数据中心会增多。

“按照信通院的统计数据显示,2018年的全国IDC数据中心的机架数量为203.4万个,到2020年有望增长到326.7万台,增长迅速。数据中心的扩容,直接拉动的是服务器、存储、网络以及安全产品的需求,龙头企业受益将更为明显。”

六、人工智能:“GPU将是人工智能时代的核心处理模块”

中泰证券在研报中点评称,AI产业持续升温,2018年全球人工智能核心产业市场规模超过555.7亿美元,同比(较上年同期)增长50.2%,其中,中国市场规模为83.1亿美元,同比增长48.4%。人工智能需要大量并行重复计算,与GPU计算特征高度契合,GPU将是人工智能时代的核心处理模块。

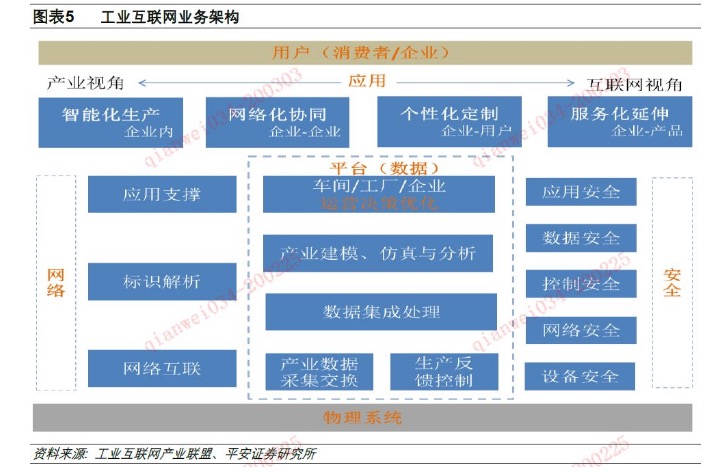

七、工业互联网:“行业将进入发展的快车道”

中金公司称,工业互联网是建立在工业大数据基础上的数字化、网络化、与智能化体系,能够深度提取制造业基础数据、具备高度“know-how”属性的工业自动化产品,实现工业互联网的基础与前提。

“我们看好工业自动化行业2020年的需求复苏,更看好在工业互联网大趋势之下,工业自动化行业的长周期稳健成长。”

平安证券计算机团队点评称,工业互联网作为国内“新基建”的代表,也是近年来国家政策引导和发展的重点。

该团队预计,行业从网络基础设施到平台,再到应用甚至是安全等各环节均将受益。从计算机行业角度看,主要业务主要集中在平台厂商、集成商以及部分安全企业上,其中平台企业发力更早,而且正在一些垂直行业的标杆企业中得到应用,凭借着对国内工业企业和所在行业的深度了解,未来市场前景十分广阔。