2020中国老年行业未来九大创新趋势

原创 AgeClub研究院 AgeClub

编辑|何辰 周超 AgeClub新老年商业研究院

2020年以一个意想不到的方式迎来开局。

从武汉发端的新冠肺炎快速传播,对全国尤其是湖北、武汉人民的生命健康安全和社会经济发展带来巨大的冲击。

由于本次疫情老年群体属于易感人群,老年行业所受到的冲击尤为强烈。AgeClub近期采访了一线从业公司发现,有的老年旅游公司业务瞬间冻结,有的老年大学的线下业务暂时关闭转到线上,有的老年消费品企业工厂无法开工,门店关闭……

根据目前疫情的发展情况,疫情影响虽然会持续一段时间,但终归会被克服过去,行业企业也要逐渐调整到平常心,跟疫情以正常的心态相处,保持精气神迎接挑战,虽然困难千万重,但我们坚定地相信:中国经济转型升级继续向好的大趋势没有变,老年行业快速发展的趋势也没有变!

AgeClub向中国老年行业发出呼吁:携手挺过这个艰难的开局,为了反映疫情对老年行业的全面真实影响、集思广益共度行业难关,AgeClub将于近期推出“老年行业应对疫情”系列报道与线上活动分享,为老年行业企业之间的合作牵线搭桥;

在这个特殊的时刻向大家分享第二届中国老年产业商业创新大会上,AgeClub创始人段明杰所做的《中国老年行业未来创新趋势:回顾2019,展望2020》主题演讲,为大家展现未来中国老年行业的发展创新趋势,未来可期!

///

之前几年,我一直在做老年行业的产业研究和创业投资,老年行业经过这几年的培育发展,明显感受到来自于互联网、消费品、媒体、医疗等各个领域的优秀人才开始大量进入老年行业,创业者水平大幅提高,创业氛围越来越好。

所以,我们把2019年定位为老年行业创新创业真正的起点!

我今天的演讲主题是“老年行业的未来趋势”,回顾我们2019年做的一系列深度研究,调研一二三线不同城市的老人,看到很多不一样的现象。

1.老年人口增长超出预期

首先我们来看一组数据统计:

先看老人出生年份对比:1959年出生1635万,1960年出生1402万,1961年出生949万,出现明显下滑,因为1959-1961正好赶上三年自然灾害。之后,1962年出生人口2451万,从1963年到70年代,出生人口一直维持在2500万以上。

这意味着,从后年开始,每年60岁以上人口增长会上升至2000万以上。

再看婴儿出生状况:2018年婴儿出生人数是1523万,2019年1400多万,其中山东、浙江等各省的数据都显示了出生人口在下滑。接下来会出现一个交叉,老年人的增量会超过婴儿增量。

目前很多创业者集中在母婴儿童市场,我们认为,随着新生婴儿的断崖式下滑,银发市场会受到更大关注,更多资金人才会进入老年行业,市场迎来更快增长。

2.中老年体量巨大,锁定细分人群机会

目前我国老龄化的程度,60岁以上人口占17.8%,50岁以上占30.2%。但如果更细分一些,上海的老龄化程度更高,其60岁以上人口占34.4%,这个数字超过了日本。

所以,在关注这个行业需求的时候,我们应当对人群再进一步细分,而不是提出一个笼统的概念。因为细分人群差异性极大,从50岁到70岁,不同细分人群的精神面貌、消费需求、关注重点完全不一样。

应该根据不同特点来细分,比如年龄分布、教育背景、职业划分、收入水平、城市分类、兴趣分类等,精准锁定不同人群的需求。

我前段时间去了一趟日本,今天现场也有日本的朋友过来参加我们的活动。在跟他们的交流过程中,我问过一个问题:中国老年行业有很多商业机会可能在未来出现,对比而言,日本的这类企业发展的时间节点在哪?我们一直在探讨,但没有得到一个准确的答案。

今天我想说的是,这一年多来,中国老年行业在文娱旅游、消费品等细分领域出现越来越多的创业者,我们认为,中国在这些细分领域发展的时间节点已经到来。

日本很多企业的时间周期是30年、50年,这很难代表中国的现状,因为中国内部的差异性很大,一线城市的部分老年群体消费能力已经达到日本老人消费水平,对中国老年行业机会点的判断应该根据实际国情进行分析。

3.老年行业商业模式全面改变

那么,变化的特点是什么呢?就是我们反复强调的“新老人”——不完全按照年龄来划分,而是通过老人思想观念、消费行为的变化来划分的。

我们在对一二三线城市的新老人深度访谈中,明显感觉到“新老人”正在发生这些变化:

从关注子女变为关注自我;

从价格低廉的消费转为品质消费,她们喜欢在网易严选、京东等平台上购物,觉得品质更高;

从单调的穿着转变为越来越多姿多彩、美丽时尚,希望得到更多关注;

从排斥新科技到渐渐熟悉,转而全面拥抱科技;

从家庭场景中走出去,转变为社交场景,这个变化会带来更多产品消费,比如广场舞鞋、运动鞋;

从平凡地生活转变为大胆追梦;

从简单的物质追求转变为精神文化追求;

从害怕被骗、不信任社会,到慢慢相信、勇于尝试。

老年行业在慢慢回归友善,欺骗老人的企业加速被淘汰,整个行业开始回归正常的商业逻辑。

人群发生改变之后,原来的营销模式、获客模式渐渐失效。进入互联网时代,原来电视购物的人群一点点流失,有些公司这几年出现断崖式下滑,下滑速度达到30%-40%。

一旦用户习惯了互联网,他们发现互联网上的选择远远大于其他平台,这是时代带来的变化。

时间分配也变了,以前可能时间花在家庭生活、电视上,现在更多花在广场舞、老年大学、旅游上。

另外,媒介渠道、消费心理变了,价值观也变了。每个群体都有自己的价值观,中国老人有史以来第一次在互联网传播下形成一个统一的价值观和生活观念。

4.2019年——中国老年行业创新/创业元年

从2019年开始,随着老年行业的机会被大家再确认,有相当一批不同领域的创业人才,包括阿里/腾讯/头条/百度等大厂的中高层,和电子商务、零售百货、文娱传媒、医疗健康、在线教育、互联网/IT、传统消费品等领域专业人士,他们越来越多地进入到老年行业,这是一个很明显的趋势。

2019年是非常不平凡的一年,老年行业创业者背景多样化,整体水平大幅提升。从2020年开始,这个行业会非常精彩,有很多优秀项目会出来。

5.老年行业九大变化与趋势

1)加速互联网化,未来五年新增1亿中老年网民

互联网在老年群体的渗透率一年提高五个百分点,也就是说,再过3-4年,有近一半老人会使用互联网。

从电视到互联网,传递信息的方式在改变,会出现不同的内容形态、内容机制和文化产品,我们期待这个行业也能出现面向老年人的“B站”,事实上,已经有创业者在开始探索了。

这是我们在广州深度访问了100位老人做出的一个特定群体用户画像。一个典型中老年“购物狂”的用户画像是这样的:

她十年前生了大病导致吞咽障碍,入口的食物必须细腻,因此家里买了很多锅具,她愿意为品质和需求花钱——最贵的锅8000多元,炒菜的口感跟普通锅不一样。

逛淘宝成为文化娱乐生活的一部分——Y阿姨每天睡觉前都要逛淘宝,没有目标,就在首页随便刷刷,看到喜欢的就加入购物车。网购特点是喜欢就买,每月消费几千元。

网购快10年,女儿帮助注册的账号,近几年每年都参加双11,但是优惠攻略有点复杂。

电器在京东买,淘宝购买服饰、生活家居、养生健康食品

购物自主性极强,不参考他人意见。他们希望自己被当做正常人来看待,关注自尊和内心,不希望被帮助。

移动支付:支付宝、微信支付使用频率相同,使用智能手机购物。

标签:随性、养生健康、购物狂、坦然、热情、自主型、时尚。

2)快乐/时尚成为新文化潮流

目前这类老人主要集中在一线,将会逐渐蔓延至全国,互联网对老年价值观的重塑远远超过我们的想象,他们对化妆、美容、时尚鞋服、模特走秀、网红直播的关注和需求非常强烈。网红直播是这几年一个非常火爆的现象,有“时尚阿姨”带货100多万的案例。

在这些领域,老人从边缘碎片文化形象,逐渐形成一种中老年主流新文化价值观。

我们来看一个“快乐时尚老年用户画像”:

兴趣爱好:到老年大学学习,每天生活行程都排满了,每年去国内外很多地方旅游,平时也会健身,网络达人,上网操作学起来很简单。

很少逛街,基本都在网上买。开始依赖互联网购物环境,网购渠道丰富:京东品质好、淘宝选择多,偶尔在京东小程序、微信公众号消费,观看淘宝直播,双11闲逛式消费,购物自主且有目的性。

移动支付:支付宝、微信、商业银行,智能手机、电脑购物。

标签:独立自主、理智、钢琴、健身、旅游、美妆,年轻的时候没有机会去享受和经历的事情现在可以逐一去达成。

我们在调研中发现,有一批中高端用户偏爱京东,认为京东品质更好,快递服务、售后服务都很好,更值得信赖,这个来自于终端服务人员对顾客带去的用户体验,比如快递小哥会送货上门,态度非常好,搬运途中会给老年人“搭把手”等,提供尽可能的帮助。

另外我们也发现,淘宝近几年转型非常快,从原来的静态图片展示到现在的直播形态。直播与电视购物非常相似,套路也相似,那为什么直播能做这么好呢?因为他们觉得有互动信任度更高,他们希望看到一个具体可感的形象。

3)电视与直播购物

我们今年做电视购物的研究,明显感觉到电视购物的下滑,原来投电视购物的品牌方逐渐流失,因为用户逐渐转到了互联网。

我们认为电视台人群还是有很大价值,也有电视台做得比较好,像江苏扬州,他们的用户、客户、收视率都有很好的保障,有很好的老年用户资源,在老龄化背景下迎来第二波发展机会。

我们认为电视台需要和网络直播、线下做深度融合,这也是未来的一个大方向,他们的用户群体待激活,不能再像以前一样单一地传递信息,而是要互动,与线下活动绑定,这样会产生很好的发展变现。上海有一家公司做得非常好,一年销售额4-5亿元。

电视购物的逻辑与网络直播有很多类似之处,产品种类分为日常生活型产品、个性化/功能型产品和特殊受众群体产品。

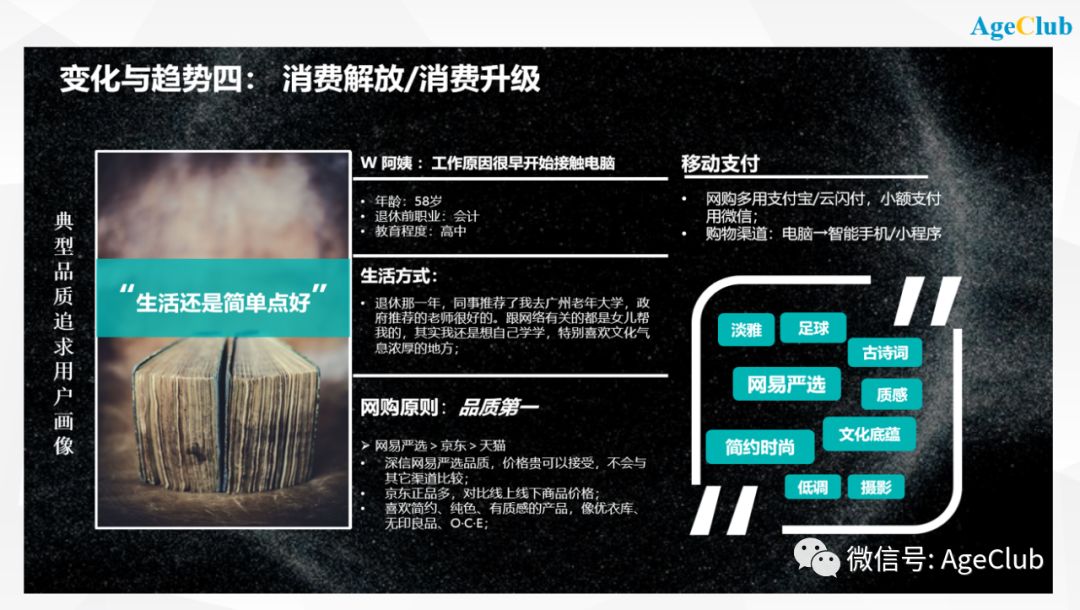

4)消费解放/消费升级

W阿姨,工作原因很早开始接触电脑,58岁,退休前从事会计职业,教育程度高中。

退休一年,同事推荐去上老年大学,政府推荐的老师很好。跟网络有关的都是女儿帮忙,自己还想多学习,特别喜欢文化气息浓厚的地方。

网购原则:品质第一。最爱用网易严选,其次京东,第三天猫。深信网易严选的品质,价格贵可以接受,不会与其他渠道比较;京东正品多,会对比线上线下商品价格。

喜欢简约、纯色、有质感的产品,比如优衣库、无印良品、O-C-E。

网购多用支付宝、云闪付,小额支付用微信,购物渠道有电脑,智能手机、小程序。

标签:淡雅、足球、网易严选、简约时尚、古诗词、质感、文化底蕴、低调、摄影。

5)线下零售老龄化

我们随便搜一搜就能发现,老年人的门店现在已经非常多了,两三年前我在百度、高德上搜索找不到这种店,现在有很多,这个变化很明显,面向老年消费者的线下渠道开始重新建立起来。

渠道有两块,一块儿是公司专门做老年行业的,比如老年专卖店,还有传统的商场百货,他们属于“被动老龄化”。

中国连锁实体店协会的会长也提到,连锁店在进入老龄化社会以后迎来第二个发展机会,需要进行深度的彻底的改造,会有很多发展的需求。

线上和线下都不可或缺,线上做维系、线下做体验。要做高价值的变现,必须有线下作为支撑。

这是我们发现的一个重要现象——比如线上购买的服装客单价可能只有200元,但我们在线下服装店看到,平均客单价1000-2000元,而且卖得很好。像北京的燕莎,我们去调研发现,老人的客单价更高,达到3000-5000元。

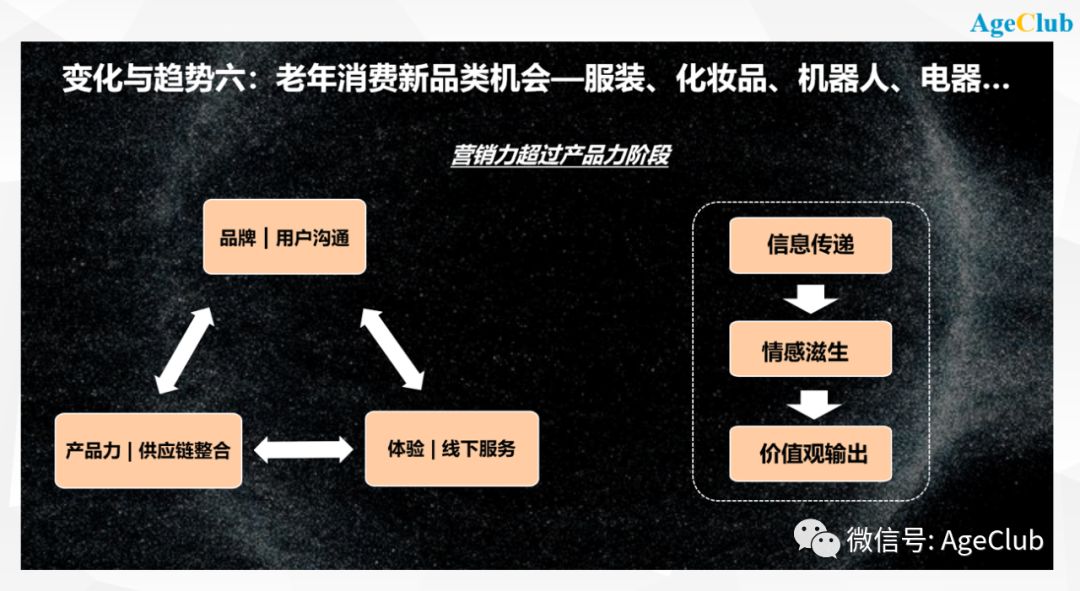

6)老年消费新品类机会:服装、化妆品、机器人、电器……

据我们现阶段了解,已经有八九家公司将在明年大规模推出老年化妆品,这个趋势会非常明显。

很多老年人对这些品类都没有接触过,前期需要营销赢得关注度,当然产品也非常重要,产品决定了体验。

我们觉得,在老年产业还没有完全形成一种成熟的消费理念和固定的消费群体时,特别是早期的一些新品类出现的时候,你必须在品牌、营销、体验、供应链整合等方面做得足够强,才能在激烈的竞争中获胜。

这里我们有一个“典型追求品牌用户画像”:

喜欢看电脑,因为电脑清楚直观,每天有约5小时在网页浏览财经新闻、天猫、微博;双11花了好几万购置装修物品,提前加购物车,领商家优惠券,付尾款的凌晨支付订单。

购物特点:只买自己知道的牌子,网购5-6年,账号自主注册,在电脑上使用天猫平台购买,在官方网站购买品牌背书产品,线下查看,线上购买,青睐提供花呗免息分期优惠的产品,换季衣服购买频繁。

移动支付:微信支付使用频繁,钱存在余额宝,普通电脑PC端购物

标签:谨慎、跟随潮流、花呗分期、官方店铺、老品牌、瑜伽。

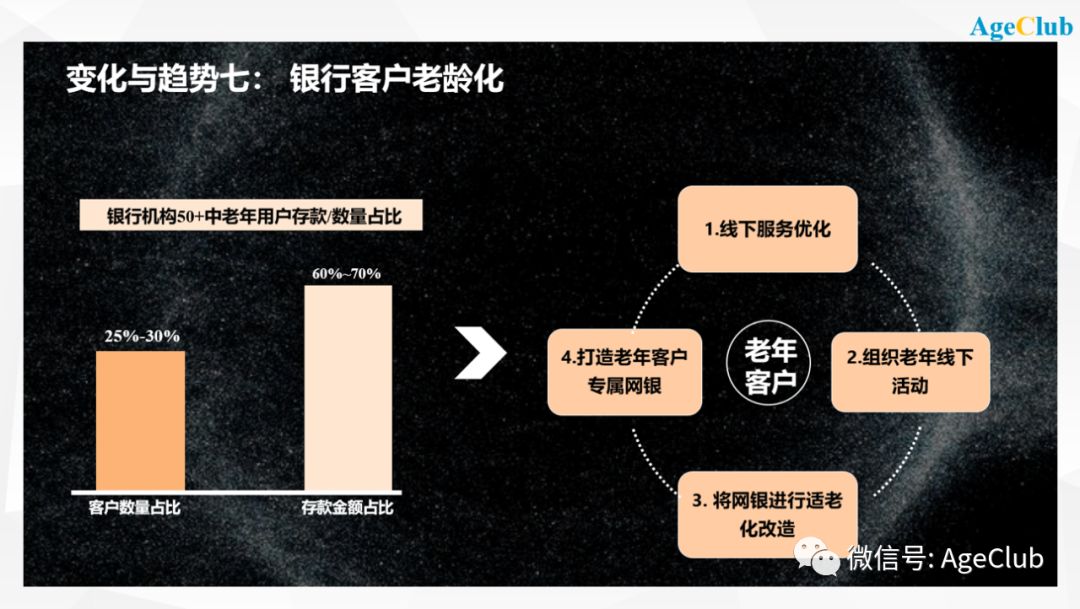

7)银行客户老龄化

我们统计发现,老年客户数量占银行机构总体25-30%,但存款金额占总体60-70%,老年人会贡献80%以上的存款。因为年轻群体都是透支消费、过度消费,大部分处在贷款状态。

为了服务好老年客户,有银行对线下网点进行改造,组织老年人线下活动,提高用户粘性。将网银进行适老化改造,打造老年客户专属网银,比如把字体调到最大。

这帮客户会有很长生命周期的金融服务付费需求,所以银行会找很多企业供应商,这带来很多的合作空间,我觉得这是一个很大的发展趋势。

8)传统公司新机会:转型、创新、激活

很多普通消费品企业处在一种纠结矛盾的状态,用户本身老龄化了,但他并不想承认自己是老年品牌,他担心自己定位的品牌调性会下降。我们了解有的企业一年收入100多亿,其中70%是中老年人群贡献的。

这些企业的优势也很明显,供应链整合能力很强,线下渠道能力也比较强。在线上流量成本已经高于线下的情况下,他们如果能够充分重视中老年人群的需求,会迎来很好的发展机会。

另外我们发现,老字号品牌的数量在全国非常多,北京、江苏、浙江山东的数量排在前几名,北京有117个,江苏省有96个,浙江省有91个,山东省有66个。比如稻香村、大明、六必居等老字号,中老年人群对他们的信任度极高、用户积累根基深、线下渠道能力强。我觉得他们也会迎来一个新的发展机会,就是为老年行业提供服务。

9)智能科技+退休美好生活

中国现在很多老人是独居空巢,子女在外地或者外国,他们有很强烈的情感陪伴需求。比如宠物,日本老人宠物消费体量就非常大,而在中国,也看到越来越多老年人在遛狗,他们一个月在宠物上的花费1000-2000元,把宠物当做一种情感的寄托。

再比如老年陪伴机器人,日本有很多这种产品,他们消费的机器人不是那种大型的售价几万元的,也有几百元的,比如机器猫、机器狗等。可以买也可以租,这是接下来的一个很大的机会点。

我的演讲内容主要就是这样,我们自己的口号是“未来趋势,无限边界”,每个行业都将为老年人再细分一次,希望大家在新的一年能够有更大跨越,谢谢大家!

— END—

声明:AgeClub所刊载内容之知识产权为AgeClub及相关权利人专属所有或持有,文中内容未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用!

原标题:《吹响2020老年行业新年号角:趋势不变,信念坚定—中国老年行业未来九大创新趋势!》