疫情对经济影响到底有多大?

新型冠状病毒(以下简称新冠)于九省通衢武汉发源,又正值新春佳节,大批人口流动之时,大有席卷全国之势。目前,疫情带来的恐慌情绪仍在蔓延,经济领域尤甚。我们看到,不乏有大V发出“中小企业生死一线”“远超非典疫情和中美贸易战影响” “2020年GDP增速将低至5%以下”之类论点。近日,欧美股市的大幅下跌,世界卫生组织将疫情列为“国际关注的国际公共卫生事件(PHEIC)”,进一步加重了这种悲观情绪。

造成悲观情绪的原因,我们认为,源于此次疫情影响的经济领域,多为与大众息息相关的消费领域。这种影响打破了许多人习惯了的生活场景,譬如人声鼎沸的商场变得空无一人,出境游被取消,国内景点纷纷关闭。在这些容易被我们感知的领域,人们的神经往往格外敏感,也容易迅速做出判断,此次疫情带来的影响非比寻常。

生产领域的波动是隐性的,社会对其感知是滞后的,当经上下游传导至全产业链时,往往已经是局势十分危急的时刻,其影响也往往大于我们的预估。与此相对,消费领域的波动更加显性,大众可以迅速感知,虽然也有影响,但往往低于前期预估。

举例来说,贸易战期间制造业企业利润压缩,纷纷调减生产计划,大批主打美国市场的中小型企业遇困倒闭,但在线上消费持续高增长,线下游购娱人潮涌动的掩盖下,让许多人产生贸易战不过如此的错觉。与此相对,近日一篇“西贝需贷款为员工发放工资”的文章,让无数人发出经济大局已然崩坏至此的感慨。

因此,尽管目前我国整体经济处于较大的下行压力,此次疫情又刚巧爆发于春节这一特殊消费时点,但我国的经济体量和市场自身的调节能力较2003年有了长足的增长,需要正视疫情影响,但大可不必过分悲观。

一、新冠疫情中需要正视的影响

新冠疫情在短期内对中国经济的影响将大大超过非典时期。由于新型冠状病毒的传染性更强,而且疫情爆发期恰逢春节,人口流动性远胜爆发于2-5月的“非典”时期,导致新冠疫情的传播可能性和公众的恐慌程度大大加强,截至2020年1月31日24时,全国共发现确诊病例11791例。并且,此次政府响应也大大快于、强于非典时期,在疫情传播的初级阶段,各省便纷纷及时启动重大突发公共卫生事件一级响应,阻断疑似病例人群传播途径,当然这些应对措施违背了春节团圆、举家旅游等传统消费习惯,对“春节经济”涉及的产业造成了较大冲击,但在此特殊时点,也只能“要短痛不要长痛”。非典疫情主要影响2003年二季度的经济,较一季度大幅快速回落2个百分点,为9.1%;新冠病毒的影响主要为2020年一季度,预计对一季度GDP的负面作用在2-3个百分点。

新冠疫情对于传统“节日经济”相关产业具有较强的破坏力。从“非典”的经验来看,疫情对经济的直接影响主要集中在交通、旅游、娱乐文教、零售等第三产业。

(1)交通运输行业。2020年春运旅客总量较2019年出现大幅回落,春运前20日(1月10日-29日),全国铁路、道路、水路、民航累计发送旅客12.29亿人次,比去年同期下降11.9%,预计在2月2日及2月8日后大部分企业正式返工,预计发送旅客总数仍将有10亿人次以上,整体来看,一季度全国旅客人数将出现15%以上的回落,从全年看,预计将导致全年4-5%的降幅。

(2)旅游行业。根据中国旅游研究院测算,2019年春节期间全国旅游接待总人数4.15亿人次,实现旅游收入5139亿元,2020年春节受疫情影响,春节黄金周旅游基本停滞,若无疫情,旅游收入2020年或保持2019年的高增速,直接损失将超过5500亿元,在疫情结束前旅游行业将持续受到影响,一季度旅游收入将出现大幅回落;对全年而言,从2003年“非典”时期的数据来看,当年国内旅游人次下降0.9%,旅游总收入下降11.2%。考虑到当前人民生活水平提高后,旅游需求更加旺盛,本次疫情的影响将超过非典,预计对全年旅游总收入的影响在15%左右。

(3)娱乐文教行业。对于影视行业而言,由于疫情的原因,春节贺岁档电影全部撤档,2020年大年初一票房仅181万。根据2012-2019年对贺岁档影片票房的统计,贺岁档票房占全年票房的比重在9%-10%,考虑自然增长,疫情对2020年电影行业的影响约在70亿元上下。对教育行业而言,在疫情的影响下,寒假期间课外培训机构全部休息,同时,在线教育可能出现较大增长,整体来看,教育行业将有所回落,但是幅度偏小,结构性改变更加显著。

(4)零售行业。其中餐饮行业受影响最大,由于1月24日起全国各地以各种形式禁止聚餐或不鼓励聚餐,年夜饭以及年后聚餐基本全部取消,预计当月消费减少50%以上。石油及制品类由于春节期间减少外出,将有较大幅度降幅,或减少超过80%;而粮油食品类、饮品类中西药品类消费由于恐慌情绪导致价格上涨、全民抢购,或有所增长,并随着恐慌情绪的消失逐步回归正常。根据2019年一季度消费结构,零售行业消费明确减少的约占16%,减少幅度预计将超过50%;整体来看,2020年一季度,疫情将为社会消费品零售总额带来7-8个百分点的负向影响,经济损失约700-800亿元。

新冠疫情对于制造业的影响将集中于短期爆发,但重点疫区的产业链上下游将遭遇更为深远的影响。首先是春节后一周的停产对于全国制造业的影响,该影响将会被全年生产逐渐稀释,预计对一季度产生不超过8个百分点的负面影响,对全年影响少于2个百分点,并且可以预计疫情对于劳动密集型产业的打击将会显著大于高新化、无人化普及的新兴产业(口罩、防护服等医用品行业除外);第二是由于我国目前的区域经济分工越来越明显,产业发展对于物流运输的依赖提高,湖北省作为电子信息、汽车、智能制造等产业的上游供应链大省,此次疫情对于其重点产业链上下游将会有更为深远的影响,以汽车产业为例,截至2018年底,湖北省汽车制造业规模以上企业1482家,汽车产量241.93万辆,在目前情况下,湖北的汽车零部件体系按时恢复生产可能较小,至少延期一周时间甚至更长,这将对2月乃至一季度的全国汽车生产带来严重的不利影响。

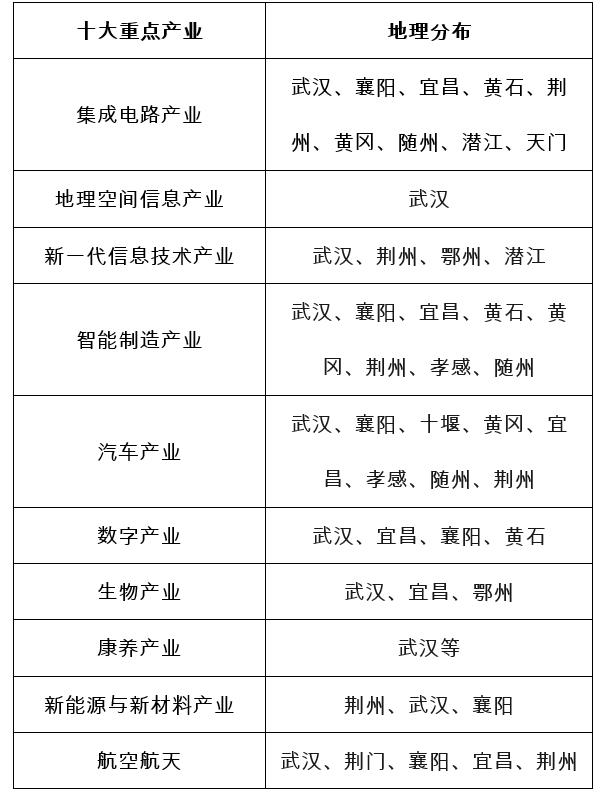

湖北省十大重点产业及地理分布

新冠疫情从侧面促进了互联网经济的发展,释放了潜在的消费需求。正如“非典”造就了中国网络销售的兴起,新冠疫情的爆发,间接带动了“宅家经济”的全面兴起。线上游戏领域,春节期间《王者荣耀》的峰值DAU在1.2-1.5亿之间,单日流水达到20亿元,较2019年出现大幅增长;线上视频领域,抖音、快手、BILIBILI等娱乐APP日活用户数量均出现大幅增长,甚至出现了6000万人抖音在线观看武汉火神山工地施工的“另类娱乐盛举”;电影消费方面,《囧妈》由于疫情原因退出院线后在视频网站上线,直接引发了电影行业的一轮骂战,这可以被认为是互联网经济背景下对传统电影行业的一次重大冲击;在线教育方面,20多个省份启动“在家上课”计划,超过1万所大中小学、500万学生将通过在线直播的方式上课,“停课不停学”,这也是对教育行业的一次颠覆。可以说,此次新冠疫情大大加速了人们参与数字经济消费的过程,在打击实体经济的同时也会促进线上和线下消费经济的融合,成为推动部分传统产业转型的一次机遇。

新冠疫情对于中国进出口的影响或被夸大。2020年1月31日,世界卫生组织将新型冠状病毒疫情定性为“国际关注的突发公共卫生事件”,此系2000年以来第6次。国内有观点认为此举将中国列为疫区国,将不利于中国的出口贸易,认为疫情对进出口的影响将远超中美贸易战,我们认为此系对该项举措的误读。世界卫生组织对于突发公共卫生事件的认定不存在对进出口的强制措施,并会在三个月后重新认定,参考2016年巴西寨卡疫情,当年巴西受感染人数为150万人,出口降幅为15.1%,完全是由于疫情无法控制导致的出口下降,同时处于经济衰退期。所以,我们认为,如果此次新冠疫情控制得当,对出口影响将仅限于第一季度和第二季度初期,一是假期延长、生产减少带来的损失,一季度约影响4-6个百分点,二是由疫情导致的外国减少中国的进口带来的损失,预计全年中国出口增速有所回落,但不会大幅下滑。

新冠疫情结束后消费和经济将有所反弹。从非典疫情的经验可以发现,在第二季度疫情短期爆发之后,全国范围内第二产业在第三季度回暖,第三产业受影响较大,二三季度增速均受影响,等到第四季度才开始回暖,可以发现,二三产增速反弹程度均超过了第一季度;从主要城市的电力经济角度,二三产用电增速在三季度同时回升,也可从侧面证实这一观点。

目前,我国正处于消费下沉地级市县的时期,2019年除汽车以外的消费品零售额为372260亿元,增长9.0%,2019年前三季度城镇居民人均可支配收入31939元,增长7.9%,春节经济导致的消费压抑将极有可能在新冠疫情结束后的三四季度集中爆发,带动经济回暖。

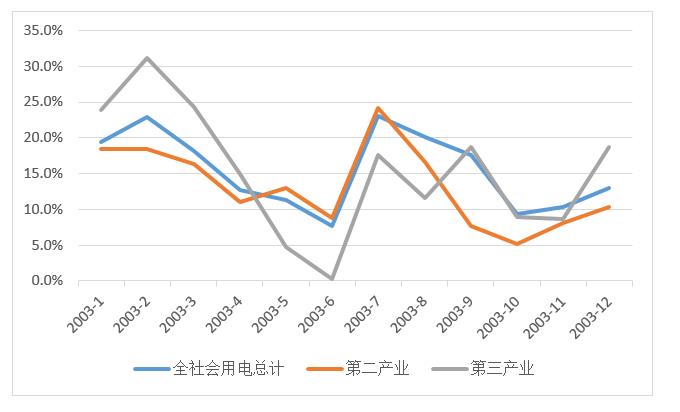

2003年全国四季度二三产产值增速对比

二、冠疫情对经济影响:短期巨大,长期主导权在自己手中

考虑到距离1月23日武汉封城以及24日最后的春运返乡高峰结束已经超过7天,虽未到14天的最长潜伏期的时限,但疫情已初步得到控制,无序扩散的可能性较小。从对于冠状病毒的特征研究来看,其传染性有可能随着气温的回暖而迅速降低,从“非典”案例来看,其爆发期为2-5月,并于7月逐步消退。如果此次新型冠状病毒特征与非典病毒相似,结合疫情控制及针对性药物和疫苗研发过程中,预计最早在2020年4月份,最晚到2020年7月份,新冠疫情将逐步缓解。

乐观来看,新冠疫情对经济造成的负面影响将集中于第一季度,部分行业将绵延至第二季度。在疫情不出现爆发性增长、并逐步可控的情况下,一季度,疫情对中国经济造成的直接经济损失约为6500亿元,对一季度GDP的负面作用在2-3个百分点,一季度可能会出现4-5%的低增速,对全年GDP增速的影响幅度约为0.4-0.6个百分点,2020年GDP增速将有可能破6,预计在5.4-5.6%左右,其中对于疫区重点产业链上下游的影响也将于第一季度集中爆发,对汽车等本身具有行业下行压力的企业将更添重负,而对于第三产业增长而言,随着公众情绪的缓和,将在第二季度回暖,而在三四季度发生增速反弹;悲观来看,如果新冠疫情控制不当,在第一季度未能有效控制,则全年GDP增速的影响幅度约为0.6-0.8个百分点,预计在5.2-5.4%左右,对于相关制造业和服务业的影响也将向三四季度延伸。

综上所述,此次新冠疫情对经济在短期的影响无疑是巨大且难以挽回的,但是其对于2020年乃至更长周期的影响,主导权仍然在我们自己手中,通过有效的政策引导度过经济难关,同时打好疫情阻击战和全面小康年建设战,是完全可以做到的。我们给出的政策建议如下:

1、加大疫情相关财政支出,提高对疫情相关研发、治疗、防疫物资、医护人员补助的财政补助范围和补助力度。

2、适当减免受疫情影响严重的第三产业企业,例如交运、旅游、餐饮、住宿、文娱等行业的一季度税收。

3、对于受疫区供应链影响正常生产的制造业企业,适当减免一季度税收,地方重点扶持行业给予特殊财政补贴。

4、适当降低社保缴费率,养老、医疗缴费率,降低企业负担。

5、货币政策适度降准降息,给予特殊时期还本付息延期支持,对受疫情冲击较大的行业提供额外的信贷支持。

6、强化公共管理中信息的公开化和透明化,加强舆论监督,疫情过后强化官员问责,提升政府治理能力。

7、补齐医疗短板,提高医务人员薪酬水平和改善工作环境,提高财政支出中医疗等民生支出占比。

(文章源自福睿智库公众号,澎湃新闻经授权转载编辑)