中国住房总报告②楼市调控持续,参与主体行为有变

【编者按】

进入2020年,中国房地产市场会如何演绎?楼市调控政策要做怎样的调整?房地产市场在经济增长中继续发挥怎样的作用?最新发布的《中国住房发展报告(2019-2020)》对上述问题给出了清晰的答案。

《中国住房发展报告》是中国社科院财经院和中国社科院城市与竞争力研究中心住房研究团队推出的年度报告,自2009年以来已经连续发布11次,研究成果对市场产生重要影响,也成为有关部门决策的重要参考。

今天,我们发布《中国住房发展报告(2019-2020)》的第一部分,讨论楼市调控持续状态下,房地产市场参与主体的态度变化。

2019年面对复杂严峻的国内外经济形势,充分显示了根治中国经济顽症的决心和意志。一方面,中央楼市调控持续给力不动摇,另一方面,基础制度改革迈出实质性步发,调控效果显著,值得点赞。具体看,持续调控的力度和节奏直接和间接影响了金融机构、地方政府、住户部门、开发企业的行为和预期,导致冬冷、春暖、夏凉、秋凉、冬暖的变化。与此同时,由于不同地区和城市楼市基本面状况的差异,东部、城市群、一、二线城市预期开始转向乐观,市场逐步回暖东北西部、非城市群、三四线城市由于需求透支和购买力的不足,预期转衰,市场变弱。

一、国内外宏观经济环境变化对楼市及预期产生负面影响

一方面,宏观经济持续下行对预期产生不利影响。2018年国内生产总值(GDP)增长6.6%,增速较上年回落0.2个百分点,创28年新低。2019年第一季度、第二季度、第三季度GDP同比增长率分别为6.4%、6.2%和6.0%,逐季度下滑。宏观经济持续下行虽有政府容忍的原因,但在一定程度上引起市场对经济景气状况的担心,进而对住房市场产生消极影响。另一方面,在开放经济条件下,中美贸易摩擦持续升级对于楼市预期、房地产企业资金链、楼市本身及调控政策等都有不容忽视的影响。尤其是作为重大意外事件的冲击,中美贸易摩擦通过影响外贸出口、汇率波动等会对地产市场预期产生一定的影响,进而影响购房需求和房地产投资欲望。

二、微观主体行为变化引发楼市季节性变动和空间分化

1.2019年政策先松后紧,年初信贷改善,二季度起持续收紧紧。

在监管机构严禁违规资金进入房地产领域和房贷利率不断上升的背景下(见图1),金融机构房地产信贷同比增速由2016年12月的27%逐步收窄至2019年9月的15.6%(见图2)。尽管在房贷收紧、房贷利率升高背景下依然保持着10%以上的增长率,但与前期相比,增速明显减缓。

2.地方政府前三季度炒地行为明显收敛

在“房住不炒”和中央政府的调控高压下,尤其信贷紧缩的背景下,作为需求方的开发商,在政府限价和资金趋紧背景下,购置土地的积极性有所下降,土地购置面积同比涨幅在2019年2月至2019年8月期间连续保持为负值,并在7月份跌至谷底,为-36.84%(见图3)。在土地供求双方的博弈之下,2019年2月以来土地成交价款相比上一年同期明显较少,同比增速严重下滑,由2019年2月的-13.10%变动到2019年10月的2.51%,期间在2019年2月至7月连续保持同比增长率为负,其中4月份同比涨幅低达-40.05%,几乎属于“断崖式”下滑(见图4)。

3.住户部门对房价预期和购房意愿基本稳定,但是住户部门购房能力受到限制

2018年第三季度之后,居民预期房价上涨的比重经历先缓慢下降,后缓慢上升的过程。2018年第四季度、2019年第一季度、第二季度和第三季度预期房价上涨的居民占比分别为27.4%、25.8%、28.2%和29.3%(见图5)。从居民的购房意愿来看, 2018年第四季度至2019年第三季度内,居民的购房意愿总体在一个较高水平上保持稳定。但是个人抵押贷款2019年1-10月份达到14.1%,虽然比同期的2017、2018年负增长有所增加,但远低于2016年的50.5%。

4.住房销量波动和资金增长的变化决定开发商购地积极性变化

住房销售放缓和下降导致开发企业资金回笼放慢和流动性紧张,进而导致开发商预期由乐观转向悲观;住房销量降幅下降和缓慢回升,使得开发商资金回笼严峻态势得到一定的缓解,开发商预期及行为有所转变。统计数据显示,2019年2月住房销售面积当月同比下降3.20%,开发企业资金来源仅增长2.12%;2019年5月住房销售面积当月同比下滑3.92%,开发企业资金来源增长2.97%;2019年10月住房销售面积当月同比增速为正,为4.42%,开发企业资金来源同比增长6.00%。总体而言,开发企业资金来源与住房销售面积变动保持高度的相关性(见图6)。

反映开发企业拿地行为的土地购置面积增长经历了一个从高位下滑再逐步上升的变动过程(见图7),同比增速由2018年8月的44.74%下降至2019年4月的-35.45%、7月的-36.84%,此后同比增速于9月份开始转正,9月和10月的同比增速分别为10.40%和12.80%。

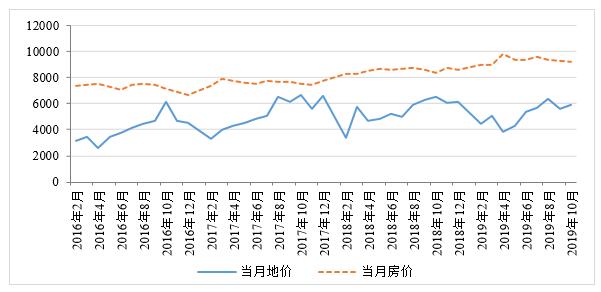

房地产开发企业的拿地积极性及具体行动随着其资金链的紧张状况、回款难易程度等因素的变动而变动。在资金链紧张、回款难等综合因素影响下,房地产企业拿地不再积极,一二三线城市轮番出现土地拍卖现场无人报价或者报价未达地价的情况,地价也出现了阶段性下跌。而随着上述紧张状况的改善,开发商的拿地积极性也有所提升。2018年10月至2019年4月,当月地价整体上连续下跌,2019年5月开始有止跌回升企稳之势(见图8)。

与此同时,在“房住不炒、因城施策”调控主基调下,房地产市场保持稳定增长预期,行业整体规模增速较2018年显著放缓。2019年年中,房地产企业为冲刺半年度业绩目标,改变过去“捂盘惜售”等销售策略,积极加大推案及营销力度。从城市层面来看,2019年一线、二线和三四线城市市场分化加剧。一线城市复苏回升,二线城市整体趋稳。而对于需求透支、购买力不足的部分二线和多数三四线城市而言,房地产市场销售面临较大压力。

三、经验总结:落实城市政府主体责任抓住了调控的“牛鼻子”

在国内外经济环境并不乐观的背景下,从2016年开启的本轮楼市调控坚持了下来并取得了初步的成功,及时总结经验,有助于坚持和完善未来的楼市调控。

第一,中央坚定决心和保持定力是解决房地产问题的关键。当前楼市问题已经影响到整体经济社会的健康发展,处理起来有难度、有风险,不处置将来后患无穷。但是目前要解决房地产问题,一方面仍存在市场条件和机遇,另一方面拥有强大的制度优势。事实初步证明并将继续证明:只要中央坚定决心、保持定力,楼市能够稳定下来,房地产问题能够逐步得到解决。

第二,将落实主体责任上升到政治高度是调控成功的重要保障。楼市问题主要出在城市政府,落实城市政府的主体责任,抓住了房地产调控的牛鼻子。但在经济利益机制没有改变的前提下,简单的行政命令和经济政策往往会被“上有政策,下有对策”所软化。只有将不折不扣地执行楼市调控政策作为政治任务,落实到各级政府负责人头上,才可能改变城市政府基于经济利益而软化调控政策的行为。调查发现:这一举措使得地方政府的观念和行为正在发生重大改变。

第三,面对复杂环境需要实践中不断创新调控方法。首先是“极限施压”,通过规定‘未来房价不得高于历史某一时点的房价’,来最大限度倒逼和压制楼市降温。其次是区间调控即在房价过快上涨初步抑制后,划定并通过调控确保楼市在区间内稳定运行;再次是“试探性下挫”,即采取既有力度又有节奏的调控措施,让楼市像健康的人有心跳一样,在上下轻微波动中降温,彰显楼市的潜力,保证楼市的信心,避免楼市的下滑失速。最后是“两手抓”即一方面抑制投机和过度投资房地产,切断市场主体炒楼炒地的后路。另一方面要加快改革,给投资主体开辟新的投资出路和空间。

第四,“一城一策”要义是目标相同和方法差异的统一。就是各地可以根据自己的实际情况选择不同的策略,但是必需保持目标的一致即楼市稳定。落实城市政府的主体责任:一方面给城市政府自主决策、“一城一策”的权力,另一方面给城市政府压上保持楼市稳定主体责任的担子。

第五,制度和机制建设对楼市行政性调控十分重要。在市场制度不完善并出现问题的情况下,行政调控是必要的,但是行政调控简单粗暴、“一刀切”也有很多弊端。这次调控尝试的:建立全国楼市、土地和金融监测体系建设,根据监测和预测结果对象城市进行预警、约谈和问责,建立土地供应与楼市去化周期挂钩机,建立制度化和机制化的行政调控体系,有助于克服简单行政调控的弊端,对稳定楼市起到重要作用。另外,逐步将实践中相对成熟且又必需持久的政策制度化也十分必要。

当然,在过去楼市调控中也是有教训的:只有“一城一策”,没有“区域联动”,导致楼市过热和风险逐城蔓延传递。还有金融监管等方面的教训也从反面启示了以上经验。总体来看,住房市场稳定是初步的,调控尚未完全成功,仍需继续努力。

(作者单位:倪鹏飞、徐海东供职于中国社会科学院财经战略研究院、中国社会科学院城市与竞争力研究中心;丁如曦供职于西南财经大学经济学院,中国社会科学院城市与竞争力研究中心)