上海社科院|长三角一体化财税政策的国际经验与借鉴

区域经济一体化的深入发展离不开合作各方的财税政策一体化。本课题的研究目的是解决与长三角一体化发展相关的财税问题,即公共服务均等化问题、横向转移支付问题、统筹推进长三角非税收入改革;加快健全地方税体系、进一步显著减费降税。通过解决这些问题,优化营商环境。进一步降低社会保险费率政策,有效减轻企业负担;聚焦支持高新技术企业特别是科技型中小微企业开展创新活动,积极推进科技创新券在长三角的通用通兑,促进区域协同创新。

在长三角湾区化建设的初级阶段,国外湾区发展的成功经验值得借鉴。经过梳理国际上已经获得成功发展的各大湾区,如纽约湾区、旧金山湾区、北美五大湖地区、东京湾区,和欧盟(可被视作广义上的湾区)在地理、人文环境、政策领域的经验后,本文主要比较分析欧盟和旧金山湾区的经验,以期对于发挥政府合作优势推进长三角地区湾区化建设,提供参考和借鉴。

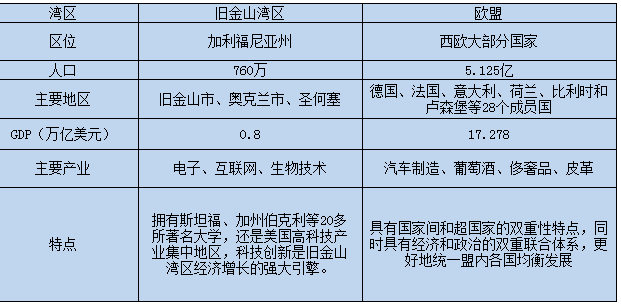

表1先比较了旧金山湾区和欧盟的一些基本指标情况,后文将进一步展开讨论。

表1 可借鉴的旧金山湾区和欧盟经济体的主要特征

从表1可以看出,旧金山湾区和欧盟之所以能形成地区集团化的发展,一是区位条件优越、港口布局良好,交通便利。旧金山湾区均位于主要出海口,拥有狭长的海岸线与广阔的经济腹地,并形成枢纽港与支线港遥相呼应的港口城市群,而欧盟主要成员国也可围绕地中海和大西洋进行湾区化发展。二是第三产业突出、金融支撑显著,第三产业比重均超过80%,旧金山湾区吸引了全美风险投资的半壁江山。三是区域创新体系完善。研究型大学、公立实验室、企业研究机构等不同创新主体各司其职、优势互补,共同构建完善的区域创新体系,在欧盟中甚至可以达到不同国家之间的创新合作、优化发展。

旧金山湾区的财税政策与效果

1. 财政税收与经济政策

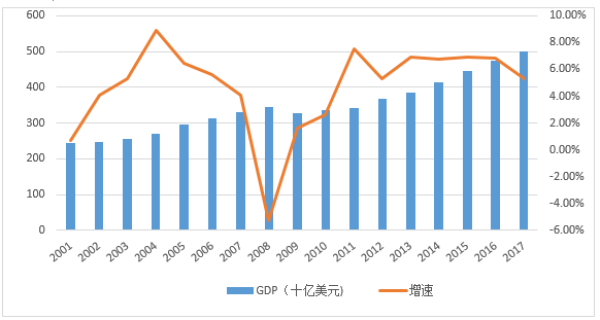

旧金山湾区被视作是世界技术创新的中心,高技术产业为湾区的经济增长作出了巨大贡献。位于旧金山圣何塞的大名鼎鼎的硅谷,区人口不到全国的1%, 却创造了美国GDP的5%,而且集中了美国40%的风险投资。在旧金山湾区的发展过程中, 除了极大地保证市场的自由竞争之外,政府在城市规划、功能定位、产业选择等方面发挥着非常重要的引导作用,特别是湾区郊区化与硅谷的崛起,政府决策对城市的转型具有很强的指导性,其中政府的财政政策起到了重要的作用。课题组整理了旧金山湾区2001-2017年GDP及其增速,见图1。

通过梳理分析相关资料发现旧金山湾区发展中的财税政策具体有以下三个主要特点:

一是在财政投入巨大,为人才引入与研究条件提供保障。旧金山湾区的发展得益于湾区政府对高校和实验室的财政投入,为技术创新提供了大量人才。旧金山湾区为高新技术的创新提供了强大的人才孵化器,政府的财政经费会更多地向斯坦福大学、加州大学伯克利分校等20多所知名学府以及航天、能源研究中心等高端技术研发机构倾斜。在基础设施方面,政府出台了旧金山湾区规划2040和快速交通系统 (BART) 的规划,通过对基础设施的大量财政投入支持区域交通住房的建设,吸引人才的流入。

二是税收优惠,宽松的税费为小企业的发展提供了优渥的土壤。旧金山有一项税种叫做工资税,对员工年薪超过25万美元的城市企业额外征收1.5%的税,这项税收始于1970年,是基于空间再分配或搭便车的原因而征收的,目的是为了支付在城市工作的非城市居民费用,因为他们在郊区支付较低的费用却在城市享受更高昂的服务。但是这一税种影响了刚起步创业的小公司,抑制了公司扩大的积极性。很多人提议取消工资税,但一直没能实现。

三是建立中央市场低税区,2011年,随着Twitter的迅速扩张,Twitter宣布将离开旧金山市区搬往没有工资税的邻市郊区,市政府感到了威胁。于是市政府在无法发展的城市中央地区,即市政厅、中央图书馆和相关政府建筑之间的一些适合科技企业发展的旧仓库设置了中央市场低税区,搬到这片区域办公的企业将享受更低的销售税税率,这一举措促进了科技企业在当地的蓬勃发展。

2. 政策效果、经验与教训

在旧金山湾区经济的发展过程中,拥有了成熟的市场经济制度,其产业布局、港口发展、城市规模均是由市场自由竞争完成,完成依靠市场竞争分配要素和资源。湾区三大城市分工明确:一个是高新技术中心,一个是金融文化中心,一个是港口工业中心,科技、产业、服务三位一体,共同构筑了一个生机勃勃的全球创新中心。除了自由竞争和税收方面的优势,旧金山湾区发展最大的特点是对教育产业的巨额投入,教育推动创新、创新带来发展。

3. 旧金山湾区与长三角湾区的比较与借鉴

结合图1和相关政策可以看出,虽然在2008年经济危机期间旧金山湾区有了一定的经济下滑,但是旧金山湾区GDP发展速度一直领先全美,这主要得益于旧金山湾区政府的财政支持和税收优惠。尤为突出的是旧金山政府对人才和科技的重视,这也是旧金山湾区能迅速走出经济危机并保持高速发展的重要原因。

在长三角地区发展中,应当大力引进国内外优秀人才,大力开发教育资源。教育推动创新,创新推动科技和产业发展,最终达到创新、产业和服务三位一体的均衡发展模式,将长三角地区发展成为一个生机勃勃的创新中心。

欧盟的财税政策与效果

1. 财政税收与经济政策

欧盟作为世界上最大的经济体之一,相比于其他湾区,欧盟在财税政策上的联合会更加复杂,需要考虑的问题也更多,也有更多值得长三角地区借鉴的经验。

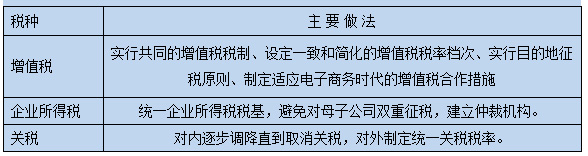

欧盟在财税政策上主要对三大税种进行了统一的规划与调整。欧盟在联合过程中对三大税种进行了统一的改革和规划,具体情况如表2。

表2 欧盟税收政策调整一览

欧盟经济一体化进程极大的消除了欧洲各国之间的资本流动、劳动力流动、商品服务流动壁垒,促进了欧洲经济社会的繁荣稳定发展。从图2可以看出,欧盟在1995年成立后,实际GDP的总量与增速均保持较高的增长,也让欧盟成为仅次于美国的世界第二大经济体。但是2008年的经济危机、近年来的欧债危机和英国脱欧事件也让欧盟的经济增长有了明显的减速甚至倒退。

与财政赤字率、公共债务率、关税、间接税相对应的是,欧盟一直未能协调出台有法律依据的直接税政策。仅仅在并购重组、集团内部股息红利支付和转让定价几个方面有极少可参考的仲裁公约和指令,但是欧盟内部一直未能就直接税达成共识。由于没有可参考的直接税政策,欧盟内部相关方面的管理和发展一直处于无法可依的阶段。

3. 欧盟与长三角湾区的比较与借鉴

在长三角地区发展过程中,来自欧盟值得借鉴的经验有:(1)调整和优化增值税税率。2019年4月1日起我国增值税税制将制造业等行业现行16%税率降至13%,将交通运输业、建筑业等行业10%税率降至9%;6%税率保持不变,但对生产、生活性服务业增加税收抵扣,继续向推进税率三档并两档、税制简化方向迈进。但与欧盟大多数成员国适用的一档标准税率相比,我国增值税税率仍有优化空间。(2)制定适应电子商务时代的增值税合作措施。欧盟对境内从事跨境交易的电子商务公司提供一站式增值税申报服务,并简化了电子商务企业纳税程序。长三角地区可以借鉴欧盟的做法,制定适应电子商务时代的增值税合作措施,对在长三角区域内提供数字服务的企业,制定简化的增值税注册登记和缴纳流程。

在欧盟发展的过程中,一直存在国家之间分工不协调的问题,这也是欧盟本身的组织形态有关,各成员国的最终目的是发展本国经济,所以难以形成最高效的发展模式。由于各国不同的国情无法形成合力,却又缺少理想的直接税政策成为制约欧盟进一步发展的问题。在长三角地区发展的过程中,也应该吸取欧盟的经验教训,制定统一的财税政策、保障发展,确保不同地区间可以形成合力、共谋发展。

(作者陈明艺系上海社会科学院经济研究所副研究员,冯尊仪系浙江财经大学公共管理学院研究生,龚刚敏系浙江财经大学教授)