产经注︱政府力推氢能源,锂电动车技术过时了吗

4月9日,国务院发布国发[2019]8号文,文中提到加氢设施建设由财政部、工信部、发改委等按职责分工负责。由此可见,氢能源正在成为锂电动车之后,中国政府力推的新能源产业。

实际上,氢能源行业政策早就开始密集出台。3月26日,财政部、工信部、科技部、发改委联合发布2019年新能源汽车补贴政策,其中燃料电池车后续完整补贴方案将另行公布;3月28日,李克强总理在博鳌亚洲论坛中指出“加快发展人工智能、自动驾驶、氢能源等新兴产业”。

新出台的产业推动计划,对普通受众可能造成困扰:氢能源和锂电动车都是新能源车产业,为什么在锂电动车产业刚成型之后,政府转而扶持另一个新能源车产业?还是说,锂电动车产业已经技术落后,现在需要推出更先进的氢能源车?

首先要注意,政府力推的是氢能源而不是燃料电池。氢能源可以通过光电、风电和核电等清洁能源来制造,还可以回收利用工程废氢,氢能燃烧的动能比汽油燃烧要高出三倍,应用方式和途径多样。比我们俗称的燃料电池范围更广,不仅包含后端的燃料电池及应用领域(包含整车、叉车、轨道、轮船等交通领域以及储能等),更重要的是包含前端的制氢、储氢、运氢、加氢等环节。后端燃料电池及其应用领域的蓬勃发展更是离不开前端氢能源的普及推广。

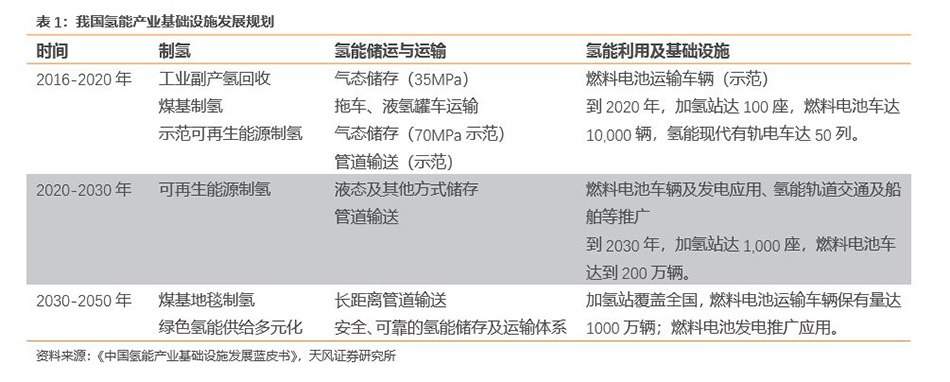

另外,日韩等国已经积极推进氢能源产业,参考日本、韩国、欧洲相继推出的氢能社会发展规划,除了车用领域外,也对氢能源其他方向的应用作出详细规划,包含氢燃料电池在储能、叉车、飞机、轮船等其他交通运输部门等应用,也包含氢能源在建筑、工业、电力部门的应用,例如:替代天然气、供暖、热电联产、备用电源等等。

未来中国有望借鉴此思路,充分利用中国工业副产氢、可再生能源发电的优势,将氢能源纳入中国能源体系,或也将更新出台氢能产业规划。

而且中国地大物博,氢气来源广泛,非常适合发展氢产业链。各地可以根据当地资源禀赋布局前端制氢环节。例如:以山西、山东、内蒙为代表的地区,由于焦炭、氯碱行业发达,有大量工业副产氢;以张家口、南通、新疆等地为代表的区域,风电、光伏等可再生能源发达,大量未上网的电能可用于电解水制氢。充分利用这些资源,不仅可以产生经济效益,还能滋生社会价值。

氢能源更重要的意义在于它能够作为一种媒介,将多余的传统化石能源与可再生能源储存起来,提高利用能源的效率。像国外很早就把氢能源发展提上了日程,日本、韩国、欧盟都先后发布了氢能源相关规划,将氢能与传统石化能源、可再生能源(光伏、风能、生物质能)一起纳入能源体系。国内也紧跟国外步伐,很多地方政府也出台了氢能产业规划,扩宽氢能在交通领域、供电供热领域的应用。

所以,从能源角度来看,氢能源的内涵比锂电池要丰富得多,有其发展的必要性。

燃料电池车比锂电动车先进吗?

既然氢能源有这么多的优点,氢燃料电池和锂电池都属于新能源车的范畴,那率先发展锂电动车再发展燃料电池车合理吗?而且当下锂电动车产业成型后马上发展燃料电池,是不是前者的技术落后了?

从功能上来说,燃料电池和锂电池是存在本质区别的。燃料电池是发电装置,是氢能源下游应用的一种;而锂电池是一种电力储能装置。燃料电池系统通常会包括配套储能的锂电池。

而燃料电池是把燃料和氧化剂反应的化学能直接转化成电能的装置。简单地说,目前车用质子交换膜燃料电池的工作原理就是在氢气和氧气反应生成水的过程中发电。

虽然自新能源汽车行业发展伊始,是走动力锂电路线还是燃料电池路线就备受争议。但从燃料电池的原理来看,未来锂电与燃料电池也不会是替代关系,而是互补关系。相比锂电池,氢燃料电池排放的是二氧化碳与水,不存在环境污染问题。而且氢气的灌装,与汽油类似,比锂电动车充电要快得多,但续航里程却能达到电动汽车的三四倍。燃料电池更适合需要跑长途的大车增程使用。

但如果从成本的角度考虑,锂电车构造简单,技术成熟,造价相对较低。不过若要提升锂电池车的续航和载重需要加装电池,考虑锂电自重,其边际成本是逐渐增加的;车用燃料电池系统复杂,技术复杂,但提高续航仅需增加储氢容量即可,边际成本有所减少。因此,锂电池更适合乘用车领域,而燃料电池系统适合有载重、长续航要求的商用车,甚至船舶、列车领域。

燃料电池车销量基数较低,潜力可期。国内车用锂离子电池的商业化进程已全球领先,车用燃料电池技术也在不断赶超。根据中汽协数据,2018年中国燃料电池车总销量达1,527辆,均为商用车,而新能源汽车总销量达125.6万辆,即燃料电池车的新能源汽车占比仅0.12%。即使燃料电池在国内仅替代传统商用车,空间也十分可观。根据中汽协数据,中国2018年商用车销量达到了437.1万辆,即燃料电池商用车的渗透率仅0.03%。

所以,锂电动车和燃料电池车并不是简单的迭代关系,各有其长处,按其技术成熟的先后次序,成本的高低等因素,市场选择了先发展锂电动车,再氢燃料电池车的产业路径。依目前的情形,燃料电池车短期内在技术、成本、基础设施等方面还需要做大量的工作。而锂电动车在性能、成本上不断接近传统汽车,而且各地的充电设施也大规模铺开。所以短期内市面上的新能源车还是以锂电动车为主。长期来看,由于这两种技术都在不断进步,最终还是要以二者的性能和成本做综合比较。

氢能源发展的时机

那么锂电动车产业取得阶段性成就的当下,为什么政府要大力推动氢能源产业?

在氢能源领域,技术难点一直在燃料电池系统及其关键零部件上。经过长时间的研发与积累,中国在质子交换膜、催化剂、双极板、车用燃料电池控制系统、储氢瓶等领域都已经具备优质的制造企业,其他关键零部件领域也初步具备量产实力。加上一直以来政策的大力支持,将会有越来越多燃料电池产业链中的企业具备与全球第一梯队燃料电池企业竞争的实力。燃料电池的系统和零部件从技术条件上来说,已经达到了可以推广的地步。

具体来看,燃料电池系统集成了电堆与气体循环系统,在整个产业链中价值量最高,行业空间也最大。目前国内布局这一环节的企业也最多,比较有代表性的企业包括亿华通和重塑科技。由于燃料电池系统集成的工作基本上等同于动力总成,因此,国内不少整车企业在这一方面也有布局,包括上汽、潍柴、宇通、福田等。

电堆由多个单体电池以串联方式层叠组合而成。单体电池是由将双极板与膜电极(MEA-催化剂、质子交换膜、碳纸/碳布)组成。电堆是燃料电池系统最为核心的部分,国内电堆目前主要依赖进口,自主研发电堆的机构虽然较多,但是能够作出成熟产品的凤毛麟角。目前国内电堆走在前列的包含:上汽、神力。

上市公司中,潍柴动力和大洋电机通过与巴拉德的战略合作布局较为领先,潍柴除购买巴拉德股权外,也购买其产品专利,且也组建了专门的团队从事燃料电池的研究。此外,雪人股份参股Hydrogenics,也间接参与电堆环节。

目前质子交换膜单价极高,同时,其降成本空间也非常之大,当未来能够达到足够量之后,其价格也极有可能与当前锂电隔膜价格相当。国内质子交换膜环节的核心标的为东岳集团,公司目前已有量产产线,只待行业放量。

催化剂目前还是走铂碳路线,且铂用量不断减少,成本下降空间也非常之大。随着铂碳催化剂的结构优化与用量降低,非铂催化剂短期来看意义不大。

综合来看,现在氢能源的产业链水平在全球的地位,与多年前电动车十城千辆启动时,在全球产业链中的地位基本相当,技术储备上弱于日本、美国等一线企业,但关键零部件已经开始逐步突破。随着市场需求增大、顶层设计逐步完善,氢能源将如同锂电池一样,获得快速发展。

(作者系天风证券电力设备与新能源行业首席分析师)