AI漫剧这场梦,该醒了

你最近刷短视频,有没有发现AI生成的短剧越来越多了?

画面里的人物表情越来越像那么回事,剧情节奏也越来越紧凑。别急着感叹技术神奇。我跟你说个反直觉的事:这个赛道的第一波泡沫,已经碎了。碎得比任何人预想的都快、都狠。

有人花3000块做出AI短剧,播放量冲到3.5亿。有人投20万做7部剧,一夜之间全部归零。有人因为侵权,判了八个月。

一个赛道,用一年跑完了别人四年的路,又用两个月把一半人踹下了车。

这就是2026年上半年,AI漫剧行业正在发生的事。

一、这钱是怎么烧起来的

2025年,整个文娱行业都在找风口。VR、互动影视、元宇宙,各有各的信徒,各有各的PPT。

最后杀出来的,是一个被嘲了好几年的"四不像"。

不是动画,不是短剧,不是漫画,不是游戏。四不像。但就是这个四不像,2025年市场规模干到了189.8亿,同比增长276.3%。用户1.2亿。全年上线作品46931部,播放量突破700亿。

真人短剧从萌芽到爆发用了四年。AI漫剧一年就跑完了。

为什么这么猛?两个字:便宜。

以前做一部漫剧,每分钟成本动辄数千元,复杂的破万。现在头部AIGC平台能把精品AI剧的成本压到1000元/分钟,搞笑类漫剧低到50到150元/分钟。

不鸣文化那部《七零相逢,不负情深》,一个人,15天,29集,单集成本约1000元。抖音播放量破亿,还冲进了热搜TOP10。

酱油文化一家公司,月营收5000万,核心打法就是AI批量生产漫剧,快速测题材,跑通了就砸投流。他们跟阅文合作的《魅魔叛主,我反手养成八翼炽天使》,单平台播放超1.5亿。

一个人就能撑起一个剧组。 这在两年前是不可想象的事情。

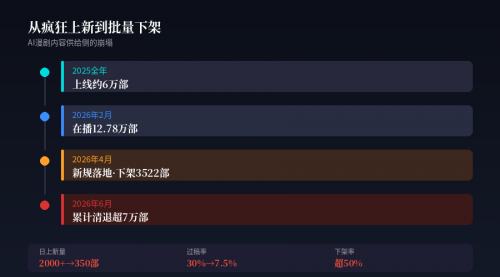

成本结构的颠覆直接引爆了产能。2026年Q1,全行业12.8万部短剧里,AI剧占了12.2万部,占比超过95%。日上新量一度突破2000部。

AI不是在改造这个行业,AI已经成了这个行业本身。

二、大厂为什么集体上头

钱往哪儿涌,大厂就往哪儿冲。这条铁律在AI漫剧赛道体现得淋漓尽致。

2026年2月,字节发布Seedance 2.0,直接登顶全球权威AI视频评测榜单Artificial Analysis,把谷歌Veo系列挤到了身后。《黑神话·悟空》制作人冯骥评价它是"当前地表最强的AI视频生成模型"。

腾讯同月上线独立App"火龙漫剧",跟中文在线搞漫剧授权合作。阅文更夸张,开放10万部精品IP,设亿元专项基金,推出"AI漫剧助手",计划三年每年上线不少于400部。

百度、快手、B站、爱优腾芒,一个都没落下。万兴科技发布"万兴剧厂",号称国内首个精品漫剧全链路平台。连地方政府都坐不住了,靖江直接出台"AI漫剧十条"。

大厂集体上头的原因只有一个:流量。

巨量引擎的数据,漫剧赛道日耗突破2000万。红果免费漫剧上线不到5个月,月活挤进短剧类App前三。番茄小说开放6万余部IP给漫剧创作者,抖音专门出了《成品漫剧合作指引》。

逻辑很清楚:短视频平台的流量增长见顶了,用户时长进入存量博弈。AI漫剧作为新物种,能带来新的用户黏性和商业化空间。谁先卡位,谁吃到红利。

平台给的补贴也是真金白银。抖音、快手开出95%的分成比例,每分钟补贴5000元。红果短剧免费开放海量IP库,腾讯把小程序生态的总收益比例拉到160%。

在资本的催熟下,单集制作成本被压到5000元以内,制作周期从两周到一个月压缩到3到7天。

听起来像一门完美的暴利生意。门槛极低、补贴极高、产出极快。

但问题就出在这里。

三、谁在看这些玩意儿

搞清楚用户画像,才能回答一个关键问题:这个赛道的天花板到底在哪。

数据很有意思。AI漫剧的受众跟真人短剧几乎是镜像关系:真人短剧61%女性用户,AI漫剧62%男性用户。18到34岁占比最高,跟漫画、动画、网文、游戏用户大面积重合。

这批人以前在干嘛?看网文、刷漫画、打游戏。他们对"情绪快消品"有强烈需求,但真人短剧那种"霸总爱上我"的调性不对他们胃口。AI漫剧恰好填补了这个空白。

男频题材是绝对主力。爆款TOP10里只有一部女频作品《奶团太后宫心计》,其余全是男频向。"系统""穿越""重生""末世""修仙",网文里玩烂了的套路,换了个载体,重新杀回来了。

天津科技大学段艳红副教授有个判断我很认同:漫剧是高度情绪化的商品,是网文内核、短视频形式与动态漫画载体的深度融合,是流量逻辑下进化出的新物种。

它不是任何传统内容形态的升级版,而是在算法推荐和碎片化消费的土壤里,自己长出来的东西。

四、泡沫是怎么破的

讲完好消息,该讲坏消息了。

真正宣告泡沫破裂的,不是某个分析师的研报,而是平台方亲手"拔管"。

真人短剧在红果等平台上的整体亏损率已经触目惊心,头部公司在单一赛道上亏损数亿的情况并不罕见。平台算清这笔账之后,做出了冷血但理性的决策:砍掉真人剧预算,把资源全部倾斜到AI仿真人短剧赛道。

2026年3月,红果短剧中小承制方的保底机制直接取消,剧本过稿率从30%断崖式跌到7.5%,大量非头部项目被紧急叫停。

但真正的暴击来自监管。

4月1日,广电总局《关于调整微短剧分类分层标准的通知》正式实施,AI漫剧首次被纳入分类分层审核体系,"先备案、后上线"成为硬性规定。

过去那种"今天写剧本、明天生成、后天上线"的草莽时代,正式终结了。

红果4月7日启动低质漫剧专项治理,一周下架3522部。到4月底,单月下架超5000部。全行业累计清退超7万部低质AI短剧。日上新量从巅峰期的2000多部暴跌到350部。

有从业者在社交媒体上哭诉:投了20万做7部剧,全打水漂了。

但这还不是最让从业者心寒的。

2026年5月,一份"真人短剧凉了,漫剧也崩了"的平台账单在网上炸了锅。数据太离谱:抖音红果短剧,1.8亿播放量,制作方结算金额仅18万元。

万次有效播放单价,从2025年的30到100元,暴跌到5到10元。跌幅超过90%。

你没看错。90%。

"短剧一万播放五块钱"冲上热搜那天,有个AI漫剧工作室的老板发了条朋友圈,内容我就不复述了,总之不是什么好话。

五、平台的算盘,比你想的更冷

你以为平台会心疼?

不会的。

就在从业者还在为万播5块钱哀嚎的时候,平台已经开始调转船头了。

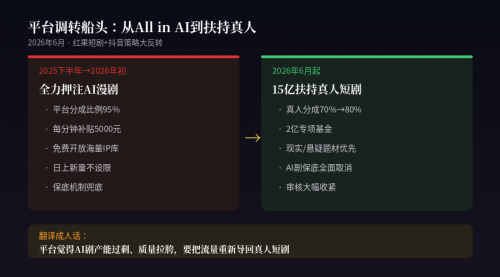

2026年6月3日,抖音落地15亿元真人短剧年度保底扶持细则。付费真人分成从70%上调至80%,另设2亿元专项基金,定向扶持现实、悬疑等稀缺题材。

红果也在同步收紧AI剧保底,加码扶持真人内容。

翻译成人话:平台觉得AI剧产能过剩、质量拉胯,要把流量重新导回真人短剧。

这记回马枪杀得AI漫剧从业者措手不及。有承制方直接宣布"全面退出真人剧实拍业务,全员转型AI",话音刚落平台就变脸了。

这就是跟平台博弈的残酷现实:你永远不知道补贴什么时候停,规则什么时候变。平台给你的红利,随时可以收回。

更深层的问题在于,AI漫剧的商业模式高度依赖平台分成。当分账单价从100元跌到5元,当保底机制被取消,当审核越来越严,这个模式还能撑多久?

红果最近接入了抖音小游戏生态,试图把商业化从内容内循环推向游戏买量这个更大的预算池。有人觉得这是"新钱路",我倒觉得这恰恰说明了纯靠内容分账已经走不通了,得找别的输血方式。

当一个行业需要靠"接入小游戏"来找活路的时候,说明原来那条路,已经堵死了。

六、侵权和同质化,两个定时炸弹

泡沫破裂只是表象,真正让这个行业伤筋动骨的,是两个根子上的问题。

第一个:侵权。

配音机构729声工场发起集体维权,告的是AI声音侵权。全国政协委员周源在提案里说得直白:"侵权速度已远超维权速度。"

侵权集中在三个层面。视觉层面,未经授权拿别人的动漫角色训练LoRA模型,上海已经判了全国首例AI大模型著作权侵权案"美杜莎LoRA案"。声音层面,克隆配音演员声纹搞AI配音,只要能被公众识别出来就算侵权。肖像层面,AI换脸用真人肖像,不管还原度多高,只要具备"可识别性"就涉嫌侵权。

这三板斧砍下来,一大批靠"换皮""套壳"吃饭的公司直接出局。

第二个:同质化。

打开任何一个漫剧平台,满屏的"重生""逆袭""系统觉醒""末世求生"。剧情套路高度雷同,很多作品就是把爆款模板换个皮直接上。短期内靠算法推荐还能骗到流量,长期来看,用户审美疲劳板上钉钉。

所有人都在做"爽文流水线",没人愿意做真正有意思的东西。 这个问题,整个行业目前没有答案。

七、几个不太受欢迎的判断

说几个可能会得罪人的判断。

AI漫剧的泡沫比数字呈现的更大。

276%的增速看着吓人,但这个数字很大程度上是供给驱动而非需求驱动。AI把制作门槛降到地板上,大量团队涌入不是因为市场需求有多大,而是因为"做这个太便宜了,不做白不做"。当供给远超需求的时候,淘汰赛非常残酷。4月的数据已经给出答案:7万部下架,日上新量暴跌八成。

"人人皆可当导演"是一句正确的废话。

技术确实让每个人都能做漫剧了,但能做和能做好是两回事。酱油文化月营收5000万,靠的不是AI工具本身,而是对题材的判断力、对投流节奏的把控、对用户心理的洞察。这些能力,AI给不了你。工具是平等的,但判断力不是。

备案新规不是利空,是利好。

短期看,大量作品下架、中小团队出局,确实很痛。但长期看,合规化恰恰是行业走向成熟的必经之路。2023年真人短剧也经历过类似的监管风暴,淘汰了一批投机者,留下了一批认真做内容的公司,行业反而更健康了。AI漫剧正在走同一条路。

2026年下半年,精品化会成为唯一的活路。

当技术门槛不再是壁垒,故事本身就成了最硬的竞争力。阅文、番茄这些IP方在谈判中的话语权会越来越强,"保底+高分成""深度联合开发"会成为新常态。

当AI降低了一切制作门槛之后,故事本身重新成为最硬的壁垒。 这句话值得所有从业者反复琢磨。

八、出海:另一个战场

国内市场卷成这样,出海自然成了新的增长点。

九霄幻境跟捷成科技联手搞了100部精品AI漫剧,瞄准欧美、日韩市场。昆仑万维靠SkyReels V4模型和海外双平台运营,海外收入高速增长。中文在线的"逍遥"大模型也在联动头部平台做海内外分发。

AI漫剧出海有个天然优势:视觉语言的普适性。

真人短剧出海,演员面孔、文化背景、语言习惯都是障碍。漫剧不一样,二次元风格本身就是全球通用的视觉语言,AI配音可以低成本适配多语种,内容调性上"爽文逻辑"也是全球共通的。

但出海也有出海的坑。版权合规标准不同、用户偏好差异、平台生态各异,每一个都是坑。"批量铺量+投流轰炸"的打法在国内跑通了,到了海外未必适用。

九、终局猜想

AI漫剧会走向哪里?

2026年底,行业会完成第一轮洗牌。靠侵权、低质内容吃饭的公司已经被清退了一批,剩下的也不会太好过。头部效应加剧,前10%的公司可能吃掉80%的市场份额。

到2027年,AI漫剧会跟真人短剧形成明确的差异化定位,各守各的盘子。真人短剧继续吃女性用户和下沉市场,AI漫剧深耕男性用户和二次元圈层,两者在出海赛道上可能形成互补。

更长远来看,AI漫剧最大的价值不是它本身能赚多少钱,而是它验证了一件事:AI可以在内容生产领域实现规模化商用。 这个验证的意义远超漫剧赛道本身,会倒逼动画、影视、游戏等传统内容行业加速AI化转型。

当然,这一切的前提是行业能跨过"合规"和"创新"两道坎。

跨不过去,昙花一现。跨过去了,千亿赛道。

眼下最该想清楚的,是你到底要蹭风口,还是真想在这个行业里活下去。