金融月评|制约居民融资需求的两个变量

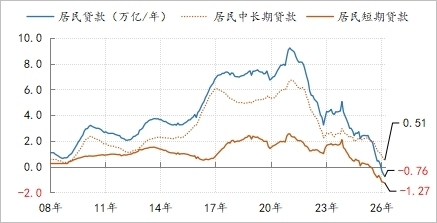

5月份金融数据继续印证“居民资产负债表的再平衡还将持续”的状态。截至5月末,居民年化融资规模继续收窄,至-0.76万亿/年,已经连续第三个月为负,其中,短期信贷融资连续10个月为负,已收窄至-1.27万亿/年;中长期贷款年化融资规模也连续三个月低于万亿规模,收窄至0.51万亿/年。与去年同期水平相比,居民年化融资规模下降了3.2万亿,其中短期信贷下降了1.5万亿,中长期信贷下降了1.7万亿,反映出居民仍在快速缩减自身债务。

图1:居民部门的融资情况 数据来源:WIND

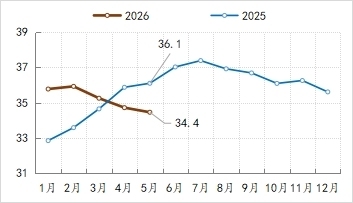

5月末,社融年化投放规模为34.4万亿/年,较去年同期下降1.64万亿,连续第二月低于35万亿/年的水平。鉴于2025年4月至2026年3月期间,社融年化投放规模持续处在35万亿/年以上的水平(均值为36.2万亿/年),同期GDP实际平均增速为4.88%,基于此经验数据,今年4.5-5.0%增长目标对35万亿社融投放需求存有一定刚性要求。

图2:社融年化投放情况(万亿/年) 数据来源:WIND

影响居民融资需求下降的主因有二:

一是“消费场景”转换。在城镇化快速上升期,购房及装修是居民消费的最重要场景之一,过去的经验数据显示,居民人均房贷与人均消费贷的比例关系大体稳定在7:3,随着2021年房地产市场的趋势性调整,“房子”这个最重要的消费场景在持续弱化,并由此引发居民融资需求的持续下滑——包括短期信贷和中长期信贷都在持续萎缩。(具体分析,参见《金融月评|“推动投资止跌回稳”需要的两类政策》)

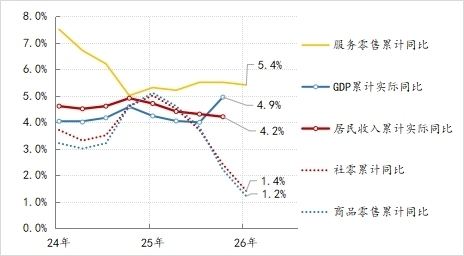

二是预期的弱化,居民的消费结构出现分化,服务消费增速稳定在5%上方,但包括商品消费在内的社零增速连续5个季度回落。

图3:2024年以来居民收入与消费情况 数据来源:WIND

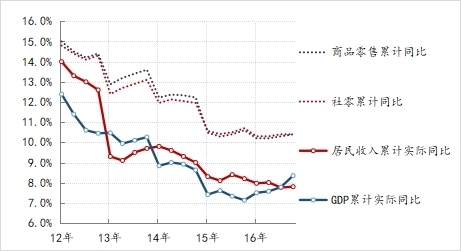

图4:2012-2016期间居民收入与消费情况 数据来源:WIND

“房子”既是居民的主要消费场景,更是存量财富的主要载体,不过鉴于房市仍处在筑底阶段,房子作为制约居民融资需求的慢变量,短期内难有根本性扭转;而与“房子”慢变量相比,改善居民收入预期的政策抓手相对丰富,例如,增加青年人就业机会,从而持续提升代际福利水平——子女就业与收入的改善,能起到缓解父母的预防性储蓄;另外,与当前4.2%的名义收入增速相比,3%的居民的融资名义利率依然有下降的空间。

(作者单位:中国建设银行金融市场部,仅代表个人观点)