同步官宣反内卷!鸣鸣很忙携手头号竞争对手,内卷受益者要转型变革者?

6月2日,量贩零食赛道双寡头鸣鸣很忙与万辰集团同步发布“共筑健康行业生态”倡议,反对不当竞争与无序内卷。这对头号竞争对手罕见同日发声,本质上是对量贩零食行业经历野蛮扩张后、市场增量见顶的理性反应。

双寡头过去依托高性价比、快速拓店等模式,通过规模化实现了行业领先,成为核心受益者。但随着赛道增量红利消退,低价内卷模式已成为拖累企业盈利的桎梏。

图片来源:千龙网

长期低价竞争,“双寡头”成受益者

量贩零食赛道的崛起,本质是对传统休闲零食零售模式的效率革新与价格重构。在此之前,国内零食销售主要依赖传统商超、品牌专卖店两大渠道,普遍存在定价偏高、品类更新滞后、sku数量有限、线下覆盖不足等痛点。量贩零食则通过大牌平替、极致低价、海量SKU、社区近场,精准命中了市场需求的空白,其剔除品牌溢价、精简运营成本,以规模化采购压低进货价格,以社区、县域商圈为核心下沉布局,近距离接触终端消费者。

由于行业准入门槛低,大量中小品牌扎堆入局,市场竞争快速白热化。为了在短时间内抢占市场、行业企业普遍采用低价销售、新店补贴、对标杀价、密集开店等粗放竞争策略,“以价换量、以量换规模”的模式成为行业默认的扩张准则。而鸣鸣很忙与万辰集团凭借资本优势,通过规模化运营,将低价竞争带来的红利发挥到极致,成为最大受益者。

鸣鸣很忙整合零食很忙、赵一鸣零食两大头部品牌后,其核心扩张逻辑围绕“极致低价、区域密集布店、快速门店复制”展开,并通过高密度门店布局锁定区域流量,形成“一城多店、全域覆盖”的渠道优势

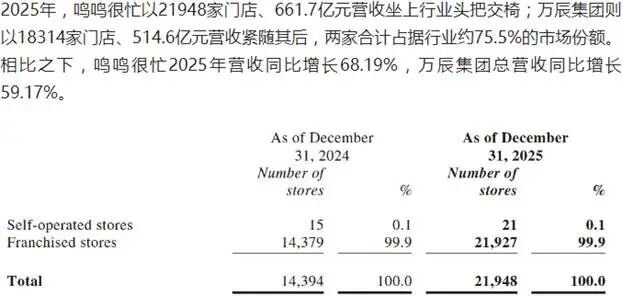

公开资料显示,鸣鸣很忙门店数量由2022年末的1902家增长至2025年9月末的19517家,截至2025年年末,进一步增长至21948家,三年时间累计增长超2万家,营业收入也由2022年的42.85亿元迅速增长到2025年的661.7亿元,坐上行业头把交椅。但极速扩张的背后,是其毛利率长期维持在较低水平,2022年-2024年,鸣鸣很忙毛利率分别为7.5%、7.5%、7.6%,2025年才略有增长,达到9.8%,盈利能力大幅度提升,净利润达到23.29亿元。

图片来源:理财周刊

万辰集团则依托多品牌矩阵实现全域突围,旗下整合好想来、老婆大人、来优品等成熟量贩零食品牌,形成差异化区域布局优势。不同于鸣鸣很忙的全域密集拓店模式,万辰集团聚焦华东、华南等高消费潜力核心市场,以价格对标、渠道深耕、精细化区域渗透为核心策略,通过多品牌错位竞争规避内部内卷。

与鸣鸣很忙相比,万辰集团虽然毛利率一直略高,但在2025年之前其盈利能力同样偏弱。2022年-2024年,万辰集团归母净利润分别为0.48亿元、-0.83亿元、2.94亿元。进入2025年,万辰集团的发展同样迅速,门店数量达到18314家,整体营收达514.59亿元,同比增长59.17%,其中量贩零食业务营收508.57亿元,同比增长59.98%,实现归母净利润13.45亿元,扣除股份支付影响后的净利润则达到25.68亿元,与鸣鸣很忙共同锁定了行业双寡头地位,

在两家企业市场份额已超过75%,行业增长红利放缓的情况下,适时提出“反内卷”,也彰显出其战略阶段的转变,由高速扩张阶段转向注重利润增长的高质量发展阶段。

红利见顶,从受益者到变革者

随着国内量贩零食赛道粗放增长的增量红利不断消退,门店饱和、利润透支、供应链承压等问题陆续显现。曾经支撑企业高速增长的内卷模式,已从“增长引擎”转变为“盈利枷锁”。双寡头本次主动发起反内卷倡议,本质是在存量时代下的战略转型。

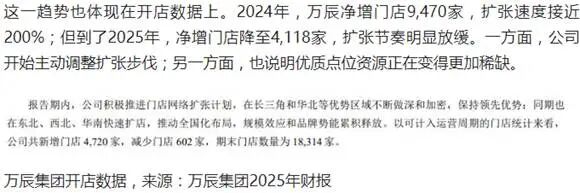

从行业维度看,低价内卷、无序扩张的粗放模式正日益缺乏存续空间。长期密集拓店,导致国内一二线城市社区、县域核心商圈、乡镇核心街区已出现量贩零食门店扎堆重叠现象,核心区域门店密度趋于饱和,扩张边际效应持续递减。后续新增门店不仅难以获取有效增量流量,反而引发同区域品牌内耗、客群分流问题,存活压力导致关店数量持续攀升。2025年,万辰集团关闭门店602家,同比近乎翻倍。

图片来源:理财周刊

随着消费者趋于理性,选择零食也从“追求极致低价”转向“性价比、消费体验、食品安全”等多维需求。低价产品引流的模式,与消费需求变化趋势渐行渐远,获客效果因此大幅弱化。2025年,鸣鸣很忙虽实现营收661.70亿元、同比增长68.2%,但增长主要依赖门店数量扩张,单店经营效率持续走低。单店年均营收364万元,同比下降3%,单店月均收入也同比下降,规模扩张的边际红利持续消退。万辰集团同期实现营收514.59亿元,同比增长59.17%,虽保持增长,但增速已较2024年大幅回落;且增长高度依赖新门店增量。

从产业链维度来看,鸣鸣很忙与万辰集团在前期扩张阶段均已投入大规模资金,用于门店拓展与供应链体系搭建,而行业持续的低价内卷态势,却进一步压缩了头部企业的利润空间。2025年是两家企业盈利能力均大幅提升,但鸣鸣很忙综合毛利率也仅有9.83%,同期净利润率仅4.07%,万辰集团同期毛利率也仅有12.18%。

在此背景下,当鸣鸣很忙和万辰集团在前期通过高速扩张和资本运作建立起足够的规模优势和市场话语权后,“反内卷”的提出则预示着双寡头从“价格战”转向“价值战”,由规模增长转向利润增长,由早期的大规模投入拓局转向利润兑现阶段。

但同时值得注意的是,虽然“反内卷”固然有利于行业的长期健康发展,但量贩零食的核心优势是高性价比,而这是否会对量贩零食的商业模式逻辑产生冲击,还有待市场给出答案。

作者 | 孟青平

编辑 | 吴雪