【原创首发】山东临沂:因退保纠纷被保险公司告上法庭终审败诉 提出新证据申请检察机关复查

2017年2月,家住山东省临沂的孙先生在中国平安人寿保险股份有限公司临沂中心支公司为自己的孩子投保了两份《少儿平安福(1166)》及附加长险;连续缴纳5年保费后他提出退保。

因协商不成,保险公司起诉孙先生起诉要求确认保险合同有效,孙先生提出反诉要求判令保险合同无效。

法院终审判决孙先生败诉后,孙先生向临沂市检察院申请检察监督,未获支持。

“官司输了之后我翻看孩子的保险合同,偶然发现合同上的签字日期是2月14日。正常我每年春节之后都要到河北上班。我就查了2017年当年的火车票购买记录、上班打卡记录等,不可能在临沂当地签字投保。”孙先生向北极海新闻表示。

认为自己找到了新证据,目前,孙先生向山东省检察院申请复查。

为儿女投保保险缴费5年后申请退保

2017年2月,孙先生为儿女都购买了平安寿险临沂公司的主险《少儿平安福(1166)》及附加长险。“他这个是寿险,还能保重疾。我当时选择了缴费期限20年。”孙先生表示。

投保后,孙先生连续5年为2份保单缴纳保费,共计缴纳保费4万余元。

2022年2月,孙先生向保险公司提出退保并停止缴纳保费。“我有个同事也给孩子购买了类似的保险,后来出险了发现理赔比较困难,然后申请退保发现损失非常大。我就向保险公司的业务员询问我购买的保险的保障情况,发现也不是很符合我的要求,于是我也想申请退保,发现损失同样非常大。我就和保险公司的业务员沟通,表示他们在我投保时没有告知过我,要求全额退还我交的保费。”孙先生表示。

与保险公司沟通未成,孙先生以保险公司在投保时未告知为由向相关单位投诉平安寿险临沂公司。

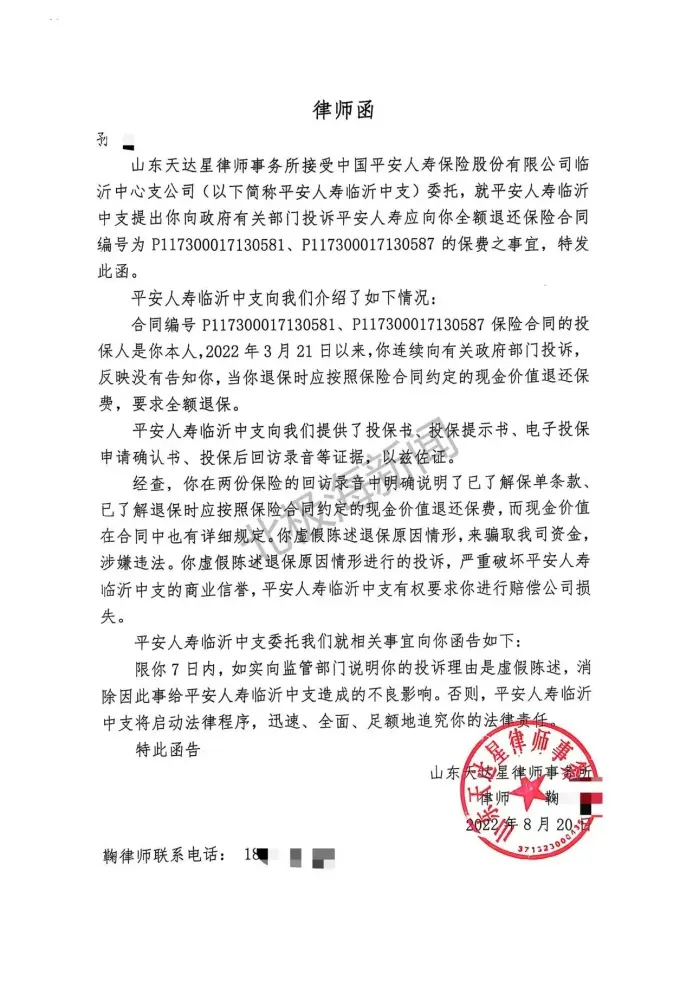

(保险公司委托律师向孙先生发送律师函)

2022年8月,保险公司委托律师以“虚假陈述退保原因,骗取保险公司资金”为由向孙先生发送了律师函,要求孙先生相关部门说明自己的投诉是虚假陈述。孙先生拒绝。

保险公司起诉到法院要求确认保险合同有效终审胜诉

平安寿险临沂公司随后将孙先生起诉到法院,要求确认保险合同有效。孙先生提起反诉。

2022年9月,法院立案。2023年12月,法院作出了一审判决。

法院表示诉讼过程中,经多次调解,双方未能达成一致。

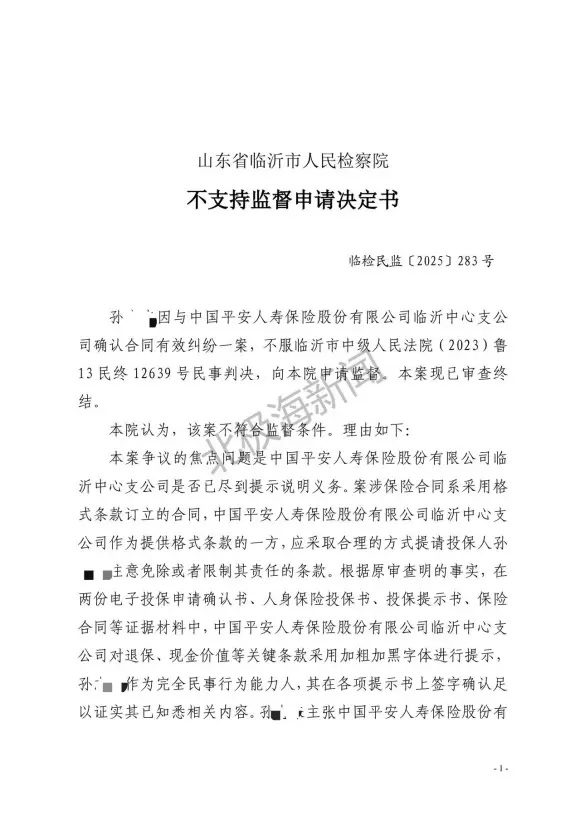

一审法院认为,本案系确认合同有效纠纷。孙先生为完全民事行为能力人,具有签订保险合同的行为能力,其作为投保人为其子女投保并已支付相应保险费用,中国平安人寿保险股份有限公司是依法成立的保险公司,其同意对孙志来提出的保险要求进行承保并向投保人签发保险单等保险凭证,可以认定双方签订的案涉保险合同,依法成立并发生法律效力,为有效合同。

在两份电子投保申请确认书、人身保险投保书、投保提示书、保险合同等证据材料中,中国平安人寿保险股份有限公司临沂中心支公司对退保、现金价值等关键条款采用加粗加黑字体进行提示,孙先生在各项提示书上签字确认。孙先生在保险公司客服工作人员电话回访中,对上述签名系本人签名予以确认,并对保险责任、责任免除、20天犹豫期、超出犹豫期退保会产生损失等,表示了解。涉案合同亦不存在法律规定的其他合同无效或可撤销的情形。对孙先生诉请判令涉案保险合同退保条款部分无效的诉讼请求,法院不予支持。

孙先生上诉,2024年9月,法院终审驳回孙先生上诉,维持原判。

(检察机关没有支持孙先生的申请)

孙先生又向临沂市人民检察院申请监督,2025年12月,检察机关作出了不支持申请决定书。

提出新证据申请检察机关复查

“我是被告么,属于被动上法院,也没请律师,所以之前的官司都没打好,法院判我败诉,检察机关也没支持我。之后我就翻看我的保险合同等材料,发现上面的日期是2月14日。我是在河北上班,2月14日是正常工作时间,不可能在家里签字。这个时间不对,我就去从这方面找证据来证明保险公司的材料存在业务人员造假的可能。我又查询到2025年9月30日国家金融监督管理总局临沂监管分局认定我的两名业务员均存在‘垫付保费’的违规行为,那么他们同样可能在我的保单上违规。”孙先生表示。

孙先生查询了并提供了自己2017年考勤记录、2017年2月通话记录、2017年2月平安信用卡消费记录及网购记录等:“2月份一共28天,我当月考勤22天,就证明我2月7日就开始上班了。”。

(孙先生2017年2月的考勤记录证明当月他上班22天)

“2017年2月5日我买的高铁票,6日就走了,7日已经在河北正式上班了。保险公司业务员故意篡改人身保险投保提示书、投保申请确认书形成时间。而且人身保险投保提示书、投保申请确认书与纸质保单回执时间同为2017年2月14日,这一点也不符合逻辑。”孙先生表示。

目前,孙先生已经向山东省人民检察院提出了民事复查申请。(记者 思远)

北极海新闻“拍案说法”律师观点:

辽宁青松律师事务所副主任于晓荷律师认为:本案核心争议为保险合同效力及保险人提示说明义务履行问题。从程序看,保险公司诉请确认合同有效,孙先生反诉主张合同无效,一、二审及检察监督阶段均未支持孙先生诉求,核心依据为投保材料签字、回访录音可证实其知悉退保规则与现金价值条款,保险人已尽格式条款提示义务。实体层面,孙先生现提交2017年考勤、出行记录等新证据,主张投保当日不在场、签字存疑,同时关联业务员垫付保费违规事实,拟佐证投保材料存在瑕疵。该新证据能否推翻生效裁判,关键在于证据真实性、关联性,以及是否足以证明投保时存在签字伪造、合同订立非本人真实意思表示等法定无效情形,需检察机关结合全案证据综合审查认定。

本文为原创内容,版权归作者所有。未经授权,任何单位或个人不得擅自转载、摘编、篡改或商业使用。违反本声明者,将依法追究其法律责任。