乳业巨头,低头给宠物打工

文|龚凡特

全文共计|3000字

2026年3月,一则关于“跨界”的商业新闻在食品工业与养宠圈层激起了不小的涟漪:白酒领军企业贵州茅台宣布将酿酒酒糟转化为昆虫蛋白,正式布局宠物食品领域。

这种“循环经济+宠物营养”的叙事路径虽然新颖,但如果我们将视线从白酒领域移向更接近“生物营养”的乳制品行业,就会发现茅台绝非第一个看中“它经济”的跨界者。事实上,从伊利、蒙牛到光明、贝因美,中国乳业巨头们早已在宠物赛道的棋盘上布下了决定性的棋子。

当曾经驱动乳业高速增长的液态奶与婴幼儿配方奶粉市场面临结构性挑战,“毛孩子”的饭碗,正成为乳企们押注未来的下一张增长底牌。这不仅是一场品类的扩充,更是一场关于品牌基因、供应链冗余处理以及“第二增长曲线”的生存博弈。

增长换挡:

乳企的“宠业”突围战

乳企集体“不务正业”的背后,是一场极其现实的攻守转换。

中国乳制品行业在经历了几十年的狂飙突进后,正在进入一段充满阵痛的承压期。根据行业监测数据,2024年全国牛奶总产量出现了自2017年以来的首次负增长,同比下降约2.8%,而常温液态奶市场规模也在同年首次出现收缩。更令从业者警惕的是,出生率的持续下滑在婴幼儿配方奶粉这个曾经的“现金奶牛”赛道上形成了长期的结构性挑战。

在2024年的财报季中,21家上市乳企中仅有5家实现了营收与净利润的双增长,超过半数的巨头正面临前所未有的增长焦虑。

与主业的颓势形成鲜明对比的是,宠物经济正在展现出强大的抗周期属性与逆势上行的姿态。

截至2025年,中国城镇宠物(犬猫)消费市场规模已达3126亿元,较2024年稳步增长4.1%。在这个庞大的生态中,宠物食品占据了绝对的“C位”,市场份额高达53.7%。欧睿国际的数据预测更是乐观,预计在2025年至2028年间,中国宠物食品市场规模的复合年增长率将维持在9.64%左右。

这种一冷一热的对比,让寻找新增长叙事成为了乳企的“必答题”。

宠物食品与乳制品在底层逻辑上有着极高的重合度:两者都依赖稳定的奶源/原料供应、极其严苛的食品安全管理体系,以及针对不同生命阶段的精准营养研发。对于乳企而言,这并非盲目跨界,而是一种基于资源禀赋的自然溢出。

当“人的生意”进入存量博弈,利用现有的供应链优势去填充“毛孩子”的饭碗,成为了乳企转型中最顺理成章的选择。

从伊利“依宝”看

乳业标准的降维打击

在所有乳企跨界的样本中,伊利的战略投入最厚、战术迭代最快,最具观察价值。

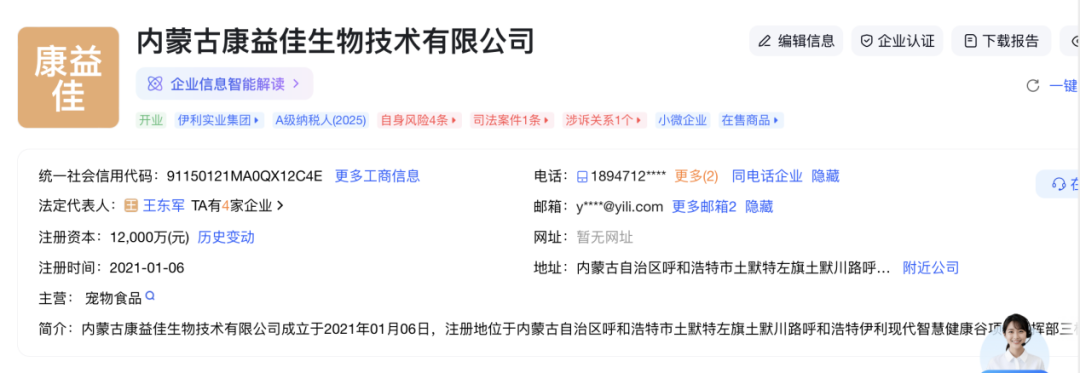

早在2021年,伊利就低调成立了全资子公司内蒙古康益佳生物技术有限公司,注册资本达1.2亿元,并在此后多次增资。这种真金白银的投入,昭示了伊利并非将宠物赛道视为临时的“避风港”,而是将其作为战略级的长期业务来打磨。

伊利的进化路径并非一帆风顺,而是经历了从“高空实验”到“贴地飞行”的过程。初期推出的品牌“one on one”主打极前卫的“一对一宠粮定制”模式,虽然在理念上领先行业,但受限于当时的供应链成本与消费者心智成熟度,该尝试在探索一年后暂时放缓。

到了2023年,伊利汲取教训,推出了更具大众规模化潜力的品牌——“依宝eBorn”。依宝的策略极其清晰:利用母品牌的背书,将乳业最核心的技术:0乳糖技术与益生菌研发,降维平移至宠物领域。

依宝首批上市的宠物专用奶,凭借“伊利同源奶源”和“0乳糖专研”的标签,迅速在社交媒体上引发了讨论。

在2025年的市场动作中,依宝展现出了强大的渠道深耕能力,例如通过与心怡宠会员店合作,在杭州等地将线下门店改造为联名店,并推出旗舰级羊奶夹心幼猫粮。这种“产品+场景”的打法,不仅解决了宠物主对于新兴品牌的不信任感,更利用伊利强大的供应链体系,在产品品质上对传统的“贴牌宠粮”形成了代差优势。

虽然其宠物专用奶的定价折射出研发与专用排产的高成本,但随着品类教育的深入,伊利正在成功地将“乳业标准”转化为宠物主的“消费标准”。

多维基因的差异化围猎

如果说伊利的布局是全方位的“饱和攻击”,那么蒙牛、贝因美等企业的切入则更多带有自身品牌基因的惯性延伸,呈现出一种差异化的镜像。

蒙牛的姿态显得更为审慎且极具针对性,其选择的突破点是“奶酪”。2025年,蒙牛旗下的奶酪头部品牌妙可蓝多开始大规模招聘宠物业务负责人,其意图非常明确:在宠物主粮的红海竞争之外,利用其在奶酪品类上的统治力,切入高溢价、高互动的宠物功能型零食市场。

这种从小品类切入、由点带面的策略,避开了与传统宠粮品牌的直接白刃战,发挥了蒙牛在细分营养领域的专长。

相比之下,贝因美则玩转了一场“认知降维”。作为拥有数十年婴幼儿食品经验的企业,贝因美精准地捕捉到了宠物主“拟人化养宠”的心理。其推出的“贝因美萌宠系”主打“母婴级品质”,并复刻了婴配粉最核心的“分级喂养”逻辑。通过推出POZA分阶乳制品系列,贝因美将宠物生命周期细分为幼年、成年、中老年,并针对性地提供羊奶粉和营养罐头。

这种逻辑极大地降低了消费者的决策门槛——既然贝因美能做奶粉养活婴儿,那么其生产的宠物奶制品自然具备天然的公信力。

此外,光明乳业在进博会上发布的“光明友益”品牌,以及越秀乳业从A2β酪蛋白原料端进行的赋能,都预示着乳企正在形成一种“矩阵式”的进攻姿态。这些企业的共同点在于,它们不再满足于做原材料的搬运工,而是试图在研发深度上与宠物主建立深层的情感连接。

这种从“母婴心智”到“宠物心智”的迁移,正是中国乳企在面对存量竞争时最有力、也最温情的战术防守与进攻。

是长期主义的胜势,

还是品类天花的突围

乳企跨界宠物行业,从逻辑上看是一场近乎完美的产业延伸,但在现实的显微镜下,这依然是一场考验耐心、专业度与渠道重构的“长跑”。

乳企的入局确实带来了行业标准的“大提速”。它们拥有的研发实验室、食品安全品控体系以及对奶源的绝对掌控力,是目前绝大多数国产品牌甚至部分进口品牌难以企及的。这种“降维打击”有效地净化了过去宠粮市场乱象横生的局面,为消费者提供了确定性的信任基石。

然而,挑战同样不言而喻。

首先是“专业错位”的问题:宠物营养学并非人类营养学的简单缩小版。猫犬对于氨基酸的需求、对特定成分的敏感性以及对“适口性”的要求自成体系。如果乳企仅仅依赖贴牌代工或者概念包装,而没有深耕自主的宠物营养数据库,那么这种跨界很可能沦为“换个马甲”的营销游戏。

其次是“渠道基因”的重组。

乳企习惯了商超、便利店和传统母婴店等线下大分销渠道,而宠物消费的核心战场在于颗粒度极细的垂直电商、社交电商(如小红书、抖音)以及宠物医院。如何将传统的快消思维转化为精细化的宠主运营,是巨头们需要交的巨额学费。

此外,目前乳企大多围绕“宠物专用奶”布局,但宠物奶在整个宠业消费中并非必需品,更多属于“情感补充”。如果不能从“补充性零食”跨越到“全价主粮”,乳企的这一增长曲线很快就会触碰到品类天花板。

参考全球食品巨头雀巢的发展路径,其通过并购普瑞纳(Purina)实现了从乳品到宠物食品、咖啡、矿泉水的全品类霸权。对于中国乳企而言,当下的布局更像是“雀巢模式”本土化的初步尝试。

未来的胜负手,不在于谁的口号更响,而在于谁能真正将乳业级别的工业标准,转化为对每一个“毛孩子”生命周期的深切理解。

这场从“一杯奶”到“一碗粮”的战略大迁徙,本质上是中国食品工业供应链能力的横向溢出。

在人口结构转型与消费升级的共同驱动下,乳企的跨界不再是一次轻率的“不务正业”,而是一场深思熟虑的生存进化。

至于这条路能走多远,考验的是这些巨头们在面对新物种、新市场时,是否拥有足够的长期主义定力,以及是否愿意为了那份“家人般的照护”,在科研与心智上付出更长久的投入。

END