图解|“引擎盖维权”效仿不断,汽车三包和金融服务费维权难

4月16日,西安奔驰女车主维权事件以双方达成和解的方式告一段落。除了在各地出现坐引擎盖维权的效仿案例,由此牵扯的“汽车三包规定”和“金融服务费”等汽车销售领域乱象,也引发社会热议。

为此,澎湃新闻(www.thepaper.cn)梳理了中国汽车消费投诉数据和62份以“汽车+金融服务费+欺诈”为关键词的裁判文书,来看看汽车消费维权的两大痛点——“汽车三包规定”和“金融服务费”。

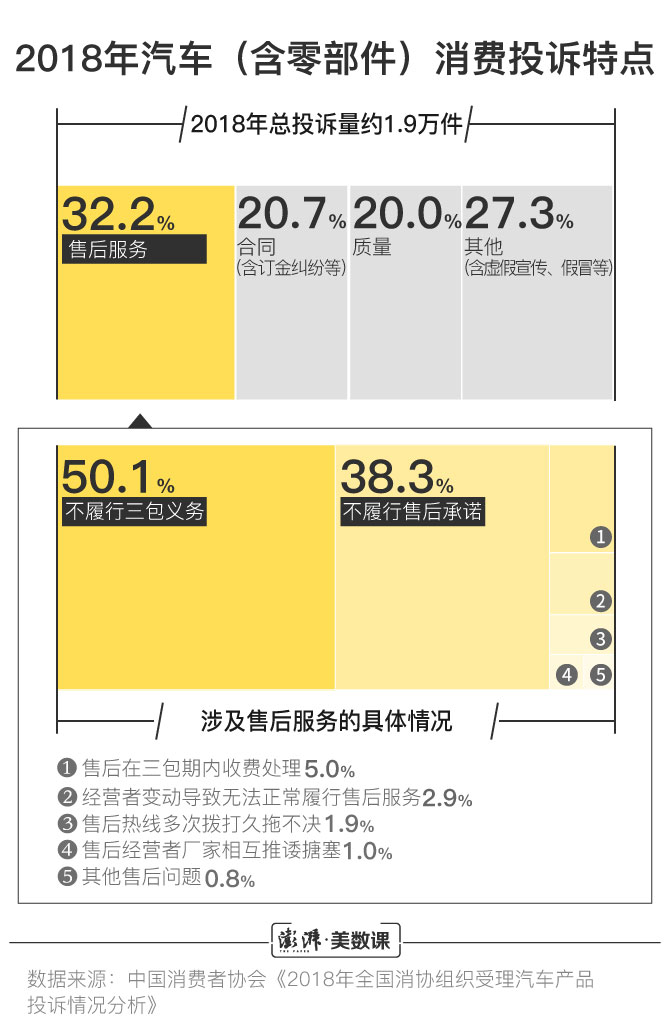

“奔驰女车主”不只一个,近两成投诉与三包相关

在中国消费者协会披露的《2018年全国消协组织受理汽车产品投诉情况分析》中,2018年约有1.9万件投诉事件,相比去年下降了5.8%。汽车投诉主要涉及售后服务、合同和质量问题。其中,关于“汽车三包规定”的投诉占所有售后服务投诉案件的55.1%,占全年总投诉量的17.7%。

汽车三包规定的初衷是保护消费者权益,为消费者及汽车经营者解决汽车产品质量纠纷提供法律依据。但其在具体实施过程中,却有所偏颇,依旧存在不少的争议与纠纷。

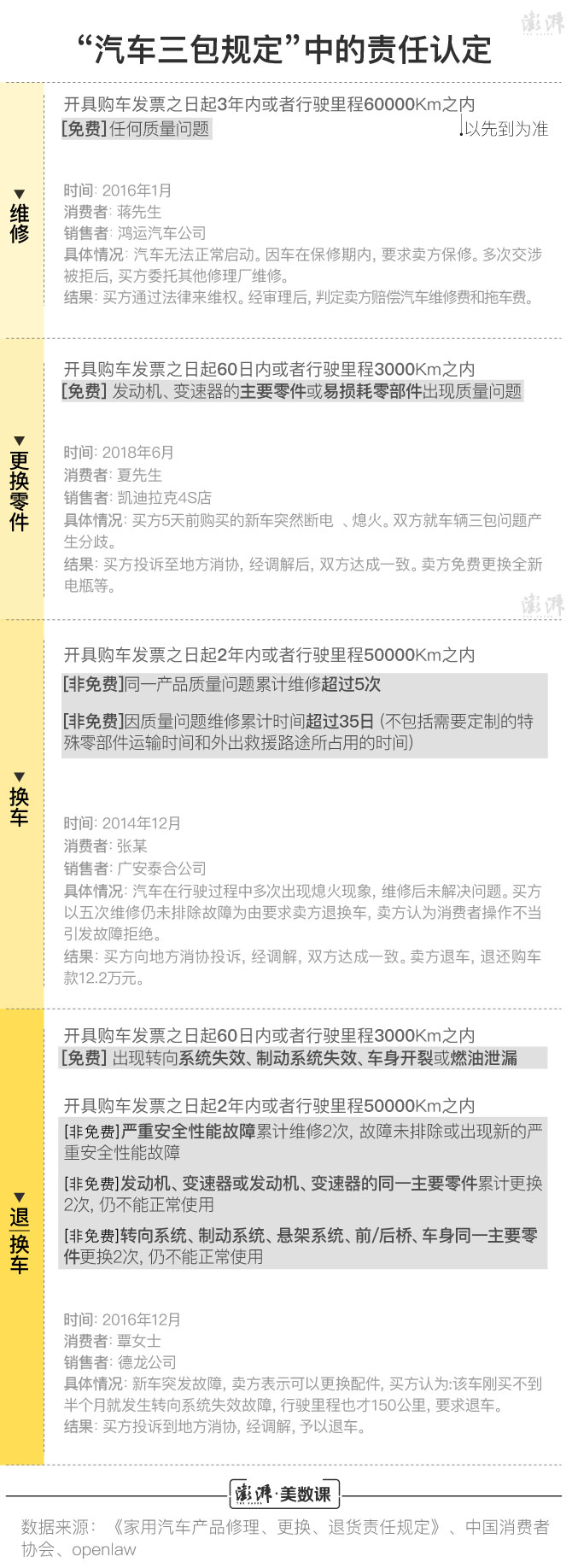

4月17日,中国消费者协会在京的“推动解决汽车消费维权难座谈会”中就汽车三包规定的适用问题等进行了深入讨论。与会的中国政法大学副教授朱巍,在接受《羊城晚报》采访时说道,汽车三包规定可能违背了消费者权益保护法、合同法等相关规定。按消费者权益保护法第24条规定,消费者首先有权要求“退货”,退而求其次才是“更换”和“修理”。但根据汽车三包规定第20条,汽车产品出现转向系统失效、制动系统失效、车身开裂或燃油泄漏等等情况才可以免费退车。而对于发动机、变速箱等出现的问题,修两次后才能够满足退车的条件,有偿退车。

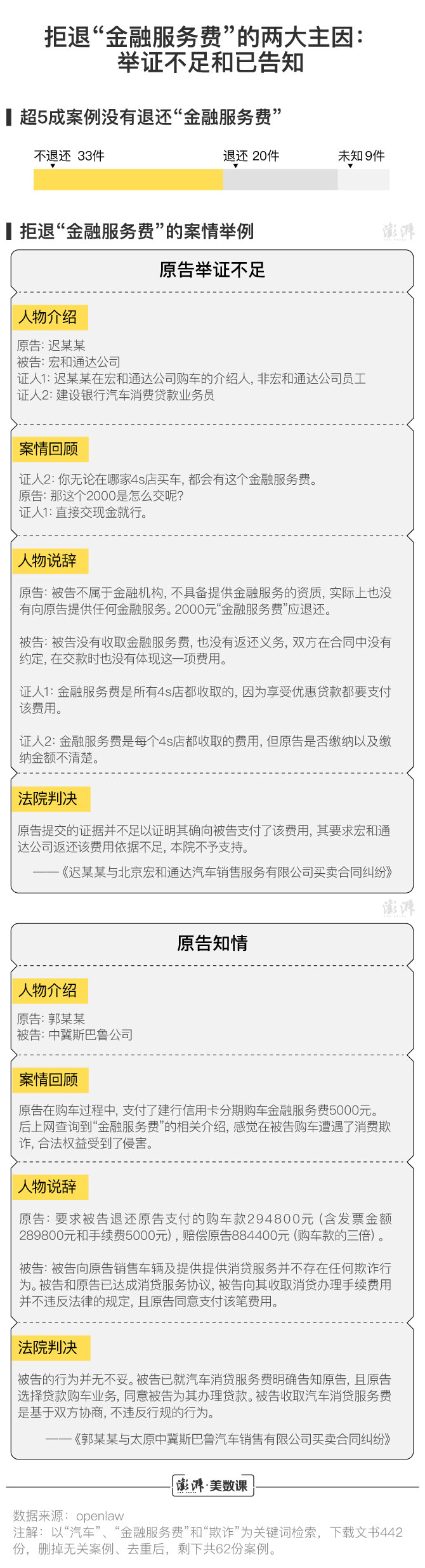

金融服务费案例:“事前已告知,不属欺诈”

除汽车三包规定问题外,此次奔驰风波也暴露了汽车销售的另外一个问题,不少消费者在购车时会被收取“金融服务费”。

新《汽车销售管理办法》中第十条明确规定,经销商不得在标价之外加价销售或收取额外费用。第十四条也明确规定供应商、经销商不得对消费者限定汽车配件、用品、金融、保险、救援等产品的提供商和售后服务商。如果违反了上述条例的,由县级以上地方商务主管部门责令改正,并可给予警告或3万元以下罚款。

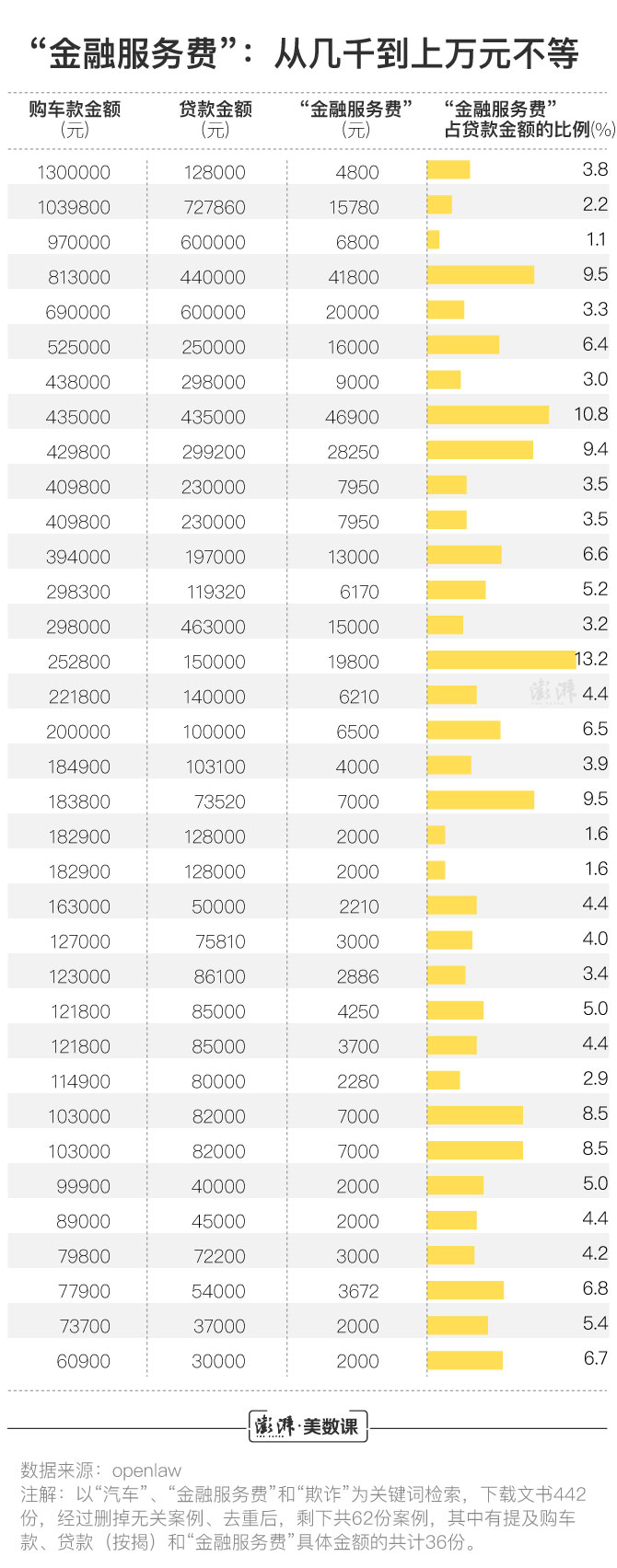

基于上文的论述,“金融服务费”似乎是一项非正当收取的费用,那么,在现实购车过程中,车主交的“金融服务费”能退吗?

在统计的62份相关案例中,发现仅有三成案件被退还“金融服务费”。而那些没有退还的案件中,有的是因为消费者提交的证据不足以证明已支付了该费用或经营者存在欺诈行为,也有的是因为法院认定消费者在签订合同前已明确“金融服务费”的相关事宜,该费用是在双方约定的情况下自愿支付,更有的是因为消费者自愿放弃对“金融服务费”的追索。