千亿并购落子:中金“三合一”重塑投行格局

5月18日,中金公司正式披露换股吸收合并东兴证券、信达证券报告书(草案),标志着总规模约1139亿元的汇金系券商整合迎来实质性节点。尽管之后仍有股东会与监管审批等流程,但核心定价、换股比例、交易结构均已敲定,这场历时半年的整合已进入准落地阶段。合并后中金总资产突破1万亿元,净资本跃升至1033亿元,零售客户规模突破1500万户,行业排名大幅跃升。国内券商竞争格局将就此改写。

图片来源:巨潮资讯网

千亿换股合并落地

本次合并为中央汇金同一控制下的换股吸收合并,中金公司作为存续主体,向东兴证券、信达证券全体A股股东发行新股,两家券商终止上市并注销法人资格,全部资产、负债、业务、人员、资质及权利义务由中金承继。草案显示,中金新增发行A股约31.04亿股,整体交易规模达1139亿元。

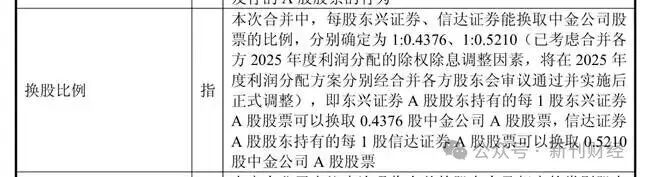

换股定价与比例清晰明确:中金换股价格为36.68元/股,东兴证券16.05元/股、信达证券19.11元/股,对应换股比例分别为1:0.4376、1:0.5210。东兴证券换股价格较基准日均价溢价26%,信达证券基本平价,差异源于两家券商资产质量、盈利能力与协同价值的不同。东兴深耕福建区域,零售客户基础扎实,对中金补短板价值更高;信达依托中国信达AMC,不良资产处置与固收业务优势突出,长期战略价值显著。

图片来源:《换股吸收合并东兴证券股份有限公司、信达证券股份有限公司报告书摘要》

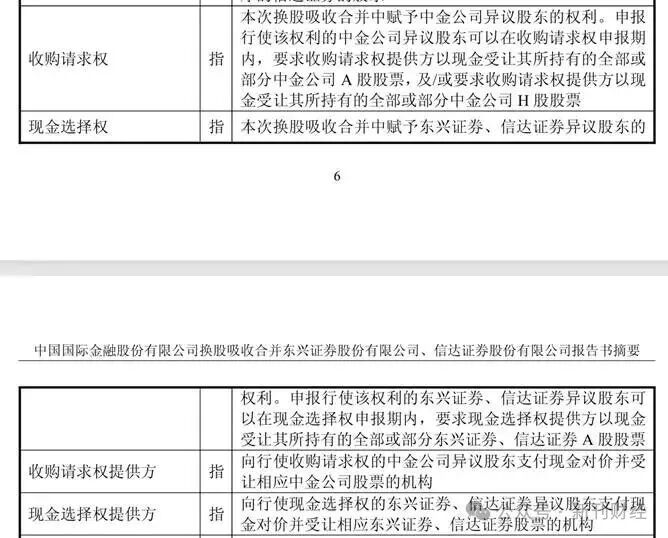

为保障中小股东权益,方案设置现金选择权、异议股东收购请求权及动态调价机制,二级市场股价均低于换股价格,股东换股具备安全边际。从推进节奏看,2025年11月三家券商同步停牌筹划,2025年12月披露预案,2026年5月发布草案,半年走完核心流程。草案发布标志着本次重组大局基本明朗,后续仅需完成股东会、证监会、交易所审批,属于2026年证券行业最具影响力的里程碑事件之一。

图片来源:《换股吸收合并东兴证券股份有限公司、信达证券股份有限公司报告书摘要》

国家队打造超级投行

中金合并东兴、信达,是国有金融资本优化配置、服务金融强国战略的顶层设计。被市场称为“金融国资委”的中央汇金,此前旗下券商资源分散,中金、东兴、信达各自为战,业务同质化、资源内耗、协同不足,难以形成合力、有效对标国际一流投行。

2025年2月,财政部将中国信达、中国东方、中国长城三家AMC股权无偿划转至中央汇金,为整合奠定关键基础。汇金手握万亿级不良资产资源与多家券商牌照,集中资源、做强单一核心主体,打造资产破万亿、净资本千亿,覆盖投行、零售、不良处置全链条的超级投行,是战略最优解。本次合并,既是化解AMC系券商历史风险、优化行业生态的务实举措,也是响应培育一流投行导向、提升中国金融国际话语权的关键落子。

从行业整合模式看,国泰君安合并海通属强强联合,国联、浙商等合并属区域整合,国信整合万和属地方国资整合;而中金三合一,是国家队主导、AMC赋能、券商整合的顶层模式,战略层级最高、行业影响最深远、示范效应最强。未来,若汇金系银河、申万宏源、中信建投等推进后续整合,行业集中度将持续抬升。

跨越式发展机遇

本次重组将为中金带来跨越式发展机遇。首先,补齐零售短板。中金此前以高端投行、机构业务见长,在零售网点和客户方面明显弱于头部券商。合并后,营业网点增至441家,跃居行业第三位;零售客户突破1500万户,投顾团队扩容至5756人,财富管理保有规模超5000亿元,实现高端投行与大众零售的全覆盖,抗周期能力将大幅增强。其次,AMC赋能升级商业模式。信达证券背靠中国信达AMC,拥有万亿级不良资产处置及困境企业重整资源。合并后,中金可打通投资、投行、投研联动,从传统交易驱动模式转向资产驱动模式,依托AMC资源布局不良资产,通过投行工具完成重组、证券化、上市,分享资产增值收益,开辟全新增长曲线。再次,资本实力跃升打开成长空间。合并后中金净资本达1033亿元,跃居行业第四,为开展高壁垒重资本业务提供充足支撑。

值得注意的是,整合过程仍有多重风险待解。首要挑战是历史合规包袱。东兴证券涉泽达易盛IPO造假案面临投资者集体索赔,信达证券多次因资管内控、账户管理违规被监管处罚。中金需投入大量资源统一风控、整改漏洞,整合期合规成本较高。文化融合也是一道难题。中金精英化、市场化、国际化的投行文化,与东兴、信达传统国企、区域深耕文化差异显著,薪酬体系、管理模式、人员安置需平衡多方利益,磨合周期预计较长。

此外,股本扩张将短期摊薄每股收益与净资产收益率,整合成本上升、协同效应释放滞后,2026至2027年盈利增速有待观察。

图片来源:上海证券报

行业马太效应加剧

中金合并东兴、信达后,国内券商格局从一超多强演变为中信、国泰海通、中金、华泰四强并立。中信、国泰海通总资产均超2万亿元,稳居行业前两位;华泰总资产1.08万亿元位列第三,中金合并后1.03万亿元居第四。四大头部券商凭借资本、牌照、客户、资源优势,在投行、资管、零售、衍生品等核心赛道均占据上风,行业马太效应加剧。

随着行业正式进入头部综合化、中小特色化的分层竞争阶段,少数具备区域优势、特色业务、差异化能力的中小券商,可聚焦精品投行、期货、债券交易等细分赛道实现差异化生存;而无特色、无资本、无资源的中小券商,或将面临被并购、转型或退出的命运,行业出清加速。

此外,东兴、信达注销法人资格,AMC系券商格局生变。AMC系券商诞生于处置问题券商的背景,长期依赖AMC资源,市场化程度低、合规风险高,难以适应行业高质量发展要求,合理退出是行业优胜劣汰的必然结果,也意味着国内券商行业正式进入集中化、专业化、国际化发展新阶段。

万亿投行航母启航,中国券商告别分散小而全的发展模式,具备了与国际投行抗衡的综合实力,更强的投行将更好服务国企改革、科技创新、不良资产处置,为金融强国建设注入强劲动力。

作者 | 怡婷

编辑 | 吴雪