国仪量子IPO:研发投入放缓销售费用暴增、多项产品国内市场饱和,业绩成长性受质疑

继国盾量子之后,A股量子科技赛道有望再迎新成员。5月11日,国仪量子技术(合肥)股份有限公司(以下简称“国仪量子”)将参加上市委审议会议,接受关于其是否符合发行条件、上市条件和信息披露要求的审核。

秉承“为国造仪”的理念,自成立以来,国仪量子专注于高端科学仪器的研发,以电子顺磁共振波谱仪、场发射扫描电子显微镜等代表性产品为突破口,打破国际巨头在国内相关市场的垄断局面。产品面向量子科技、材料科学、化学化工等多个领域。

作为目前尚未盈利的企业,国仪量子凭借其6亿余元的营收,以及超96亿元的估值,通过第四套上市标准“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”向科创板递交上市申请。但公司研发投入走弱,部分产品市场空间见顶,长期经营稳定性有待观察。

业绩背离可比同行,研发让位销售、管理

过去三年国仪量子的业绩可以用渐入佳境来形容,2023年、2024年及2025年(以下简称“报告期”),公司录得营业收入4.00亿元、5.01亿元、6.66亿元;净利润-1.46亿元、-8,619.81万元、-584.87万元,经营性现金流更是逆转了期初大额流出(-1.34亿元)的境况,2025年末净流入1.18亿元。

据公司预测,合并报表扣非净利润最早将于2026年由亏转盈,实现盈利。若进展顺利,公司截至2025年末合并报表累计-3.60亿元的未分配利润也有望快速收窄。

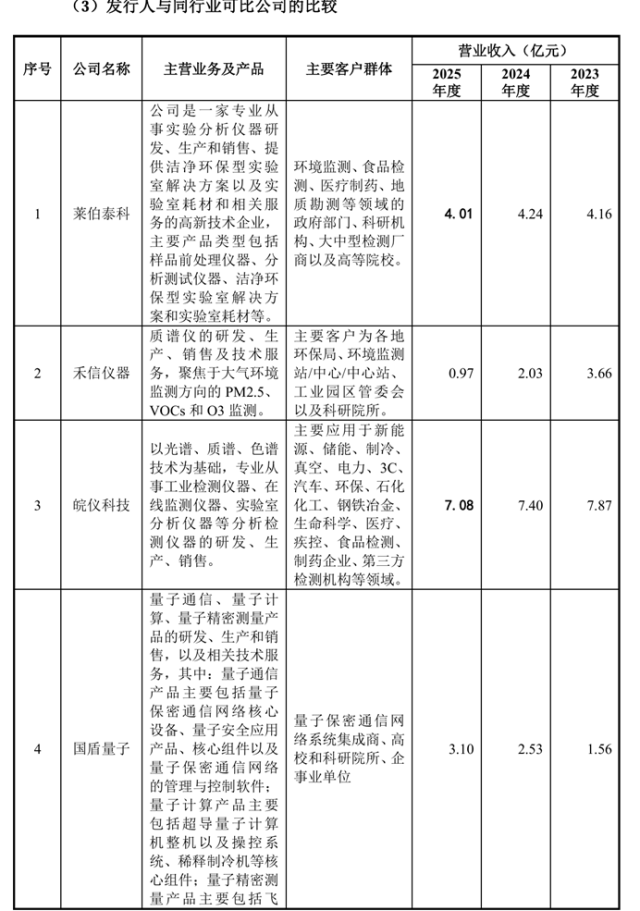

不过,公开信息显示,国仪量子的业绩走势已明显脱离同行。四家可比公司中,皖仪科技、莱伯泰科、禾信仪器营收总体呈下降趋势,利润虽有增长,但实际数额普遍在一两千万元。禾信仪器更是已于2026年4月30日被实施退市风险警示,处境艰难。表现相对较好的国盾量子,营收与利润增幅与国仪量子近似,但基数相差悬殊,其营收2025年刚突破3亿元,尚不及国仪量子期初的规模。

依照招股说明书,皖仪科技、莱伯泰科、禾信仪器三家可比公司的客户群及产品应用场景与国仪量子类似。在三者营收走低、利润缓升的背景下,国仪量子的突出表现反而令人对其业绩的可持续性产生担忧。

图片来源:招股说明书

国盾量子则是目前A股唯一从事量子科技业务的上市公司,其主营业务收入全部来自“量子”相关技术,包括量子通信、量子计算、量子精密测量,与国仪量子信息技术产业化应用相近。但需要指出的是,国仪量子的量子信息技术及自旋共振系列产品占营收比例在三分之一左右浮动,期初第一大收入来源的地位已被电子显微镜取代,后者自2025年已占据营收的半壁江山。

参考报告期内的收入结构变动,国仪量子在可比公司选取上可能存在选择性偏差,当前所列同行较难真实反映行业景气度,投资者亦难将其作为有效参考。

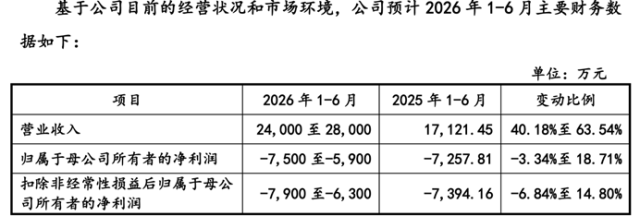

既然可比公司参照价值有限,国仪量子自身经营变动便成为更需审视的议题。2026年1月—6月预测财务数据显示,公司营业收入虽依旧保持强劲涨势,同比增幅达40.18%至63.54%,但利润却存在下滑的可能,且预计最大增幅尚不及营收增幅的三分之一,“增收不增利”迹象显著。

图片来源:招股说明书

公司声称,其持续加码市场开拓及新品研发投入,相关费用金额较去年同期有所增长,是导致利润变动幅度低于营业收入的主因。

但拆解费用结构发现,销售费用确实快速增长,研发费用却不升反降。2025年,国仪量子销售费用单年膨胀3,484.58万元,管理费用也同比增长2,135.22万元;反观研发费用,由2023年的1.31亿元降至2025年的1.11亿元。原先较高的研发费用率,期末已被销售、管理费用率所反超。

客观而言,国仪量子研发投入的绝对额并不低,但在上市前的关键期,以及仍处在突破国外核心技术“卡脖子”的重要阶段,公司让研发为销售甚至管理层让位,这一做法在令人费解之余,也不免让人对其未来是否会进一步压缩研发投入产生疑虑。

产品市场空间见顶,原材料存供应链掣肘隐患

为何冠以“量子”之名,并以量子信息技术为起点的国仪量子,相关产品收入占比却持续下降?或者说增长远不及电子显微镜产品?

究其原因,市场空间的差异不可忽视。

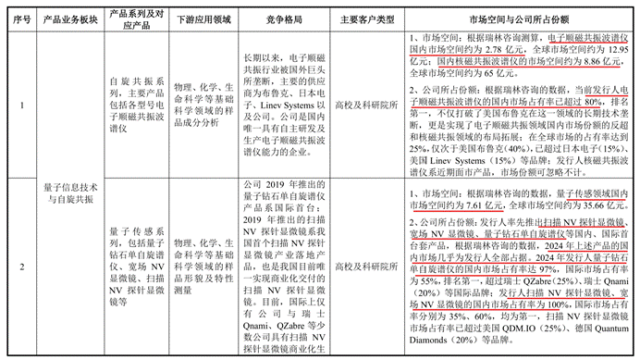

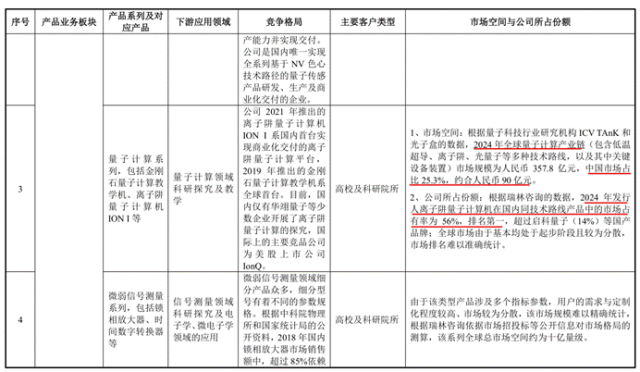

虽然在问询回复中,国仪量子引用研究机构SDI报告“2024 年全球实验分析仪器行业市场规模为829.5亿美元(约合人民币5,889.4亿元),预计至2029年市场规模将增至1,015.8亿美元左右(约合人民币7,212.2亿元),未来五年平均年增长率为 4.10%,呈现出稳健向好的增长态势”,以此佐证全球科学仪器市场空间的广阔,但在量子的细分领域全然是另外一番面貌。

鉴于国仪量子收入95%以上来自国内,来看其“量子信息技术与自旋共振”系列产品所对应的国内市场容量:电子顺磁共振波谱仪市场空间约为2.78亿元、核磁共振波谱仪的市场空间约为8.86亿元、量子传感领域市场空间约为7.61亿元、2024年全球量子计算产业链市场规模约合90亿人民币。

据此而言,各量子产品的市场容量较为有限,加之国仪量子多个产品夺得国内市占率第一,宽场NV显微镜、扫描NV探针显微镜两产品市占率高达100%,部分产品已然触及天花板。相较之下,国内扫描电镜、双束电镜产品市场空间均在20亿元以上,且公司市占率为22%及7%。

图片来源:回复意见函

若是在快消品、轻工业等领域,100%的市占率足以让企业“高枕无忧”,但高端科学仪器技术集成度高、使用寿命长,这意味着即便国仪量子吃透了整个下游市场,客户群体较为分散,复购率依然偏低。反映在销量上,报告期内其“量子”系列产品销量增长十分缓慢,2024年同比仅增长2台,2025年也不过提升17台,而电镜系列2024年单年增长94台。

针对上述情况,交易所问及随着公司规模扩大,未来增速和成长性是否会受较大影响。

回函显示,国仪量子认为科学仪器市场空间巨大,并表示当前主要业务板块市占率尚有较大提升空间,海外市场处于起步阶段,未来空间巨大。基于行业市场空间、国家产业政策以及技术更新情况,预计未来业绩增速不会受到重大影响。

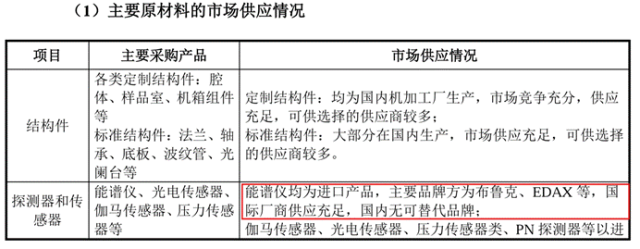

从一定程度上讲,海外广阔市场确实为国仪量子提供了底气,2023年—2025年公司境外终端客户销售收入复合增长率近200%,表明公司产品力达到与国际大厂同台竞技的水平。但公司的原材料当中能谱仪依靠进口,且国内无可替代品牌,传感器等以进口品牌为主,国产厂商仍存一定差距。

图片来源:回复意见函

当前地缘政治风险不容忽视。国仪量子中短期恐怕仍需依靠电子显微镜创收,量子之路漫漫。

作者 | 徐若林

编辑 | 吴雪