多家上市检测公司年报公布

近日,国内各上市检测机构纷纷发布2025年年报。认证君收集整理了国内11家检测机构2025年年报资料,供参考。

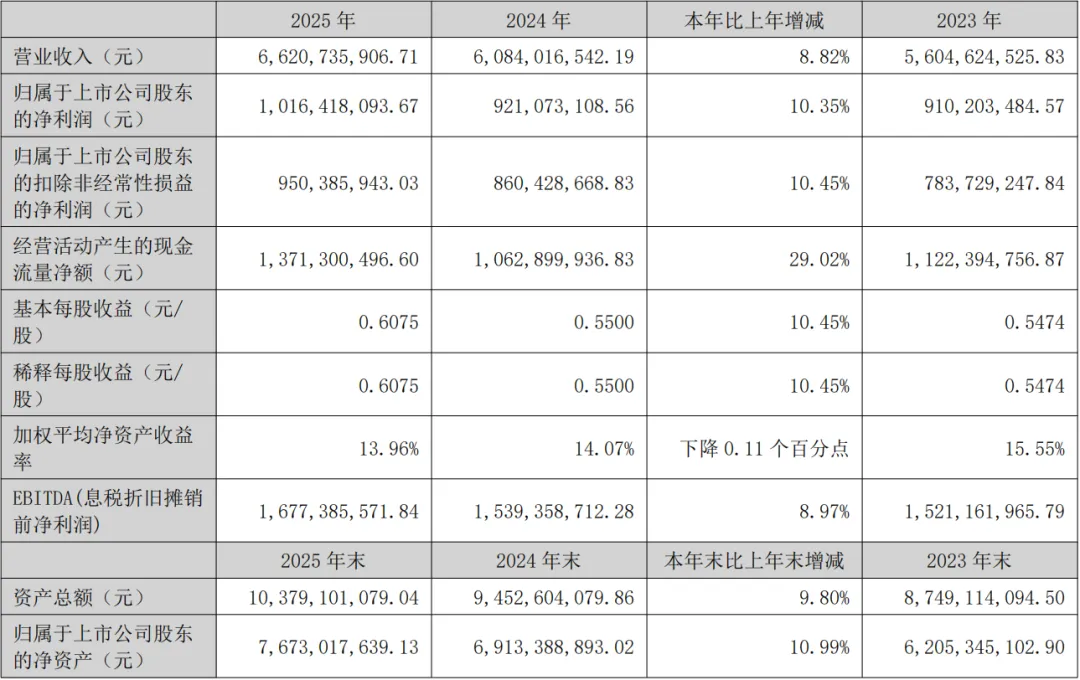

华测检测

2025年实现营业收入66.21亿元

2025年,公司实现营业收入66.21亿元,同比增长8.82%;归属于上市公司股东的净利润10.16亿元,同比增长10.35%;归属于上市公司股东的扣除非经常性损益的净利润9.50亿元,同比增长10.45%;经营活动产生的现金流量净额13.71亿元,同比增长29.02%。

生命科学、工业测试、消费品测试、贸易保障、医药及医学服务五大板块分别实现营业收入29.10亿元、13.76亿元、11.27亿元、8.80亿元、3.27亿元,同比分别增长2.45%、14.29%、14.10%、15.19%、13.87%。

境内实现营业收入61.26 亿元,同比增长7.16%;境外实现营业收入4.94亿元,同比增长34.76%。

公司研发费用5.79亿元,同比增长9.36%;研发投入总额5.81亿元,占营业收入比例8.77%;研发人员2176人,同比增长0.60%;新增专利授权106项,其中发明专利15项,参与制修订标准74项。

公司完成开景深圳、香港及越南公司控股权收购,完成南非Safety全资收购,完成希腊Emicert、法国MIDAC、澳实分析检测(广州)、环安生物等股权收购,持续完善全球服务网络与业务布局。

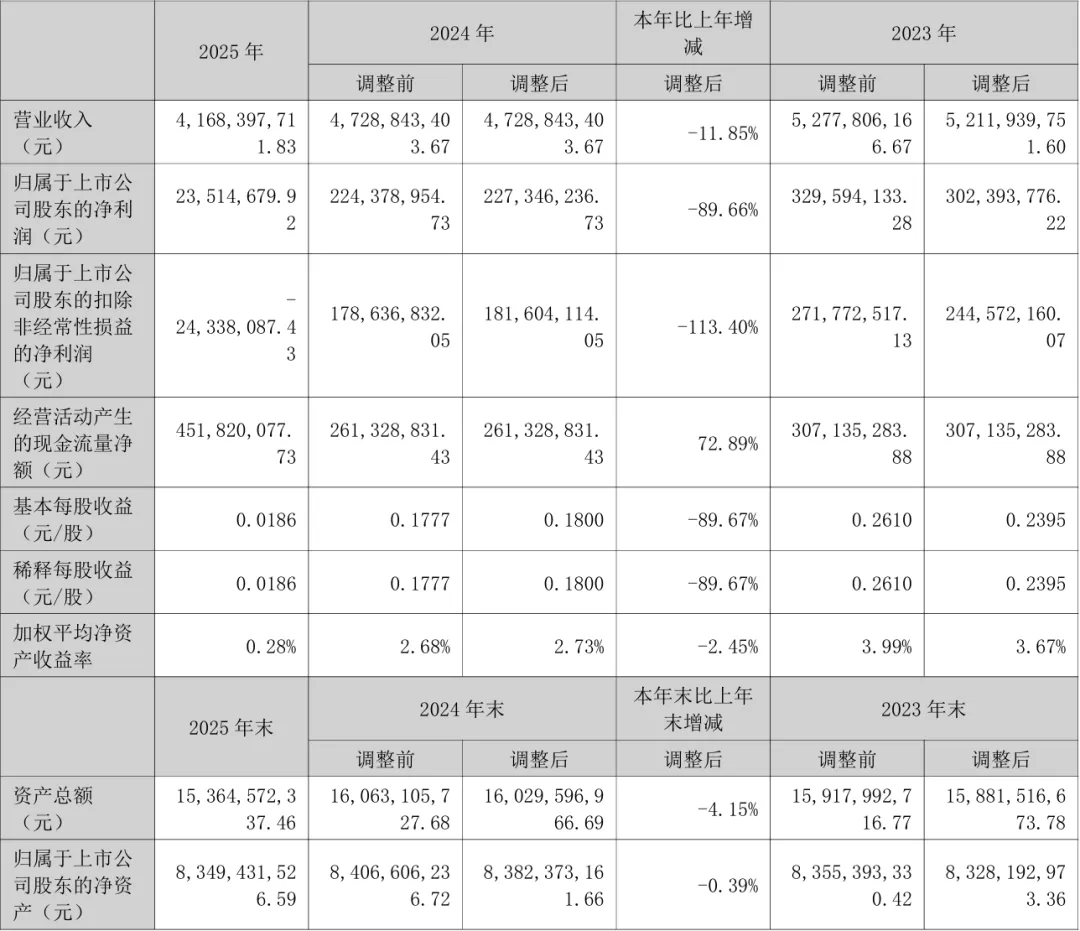

苏交科

2025年实现营业收入41.68亿元

2025 年,公司实现营业收入41.68亿元,同比下降11.85%;归属于上市公司股东的净利润 0.24 亿元,同比下降89.66%;归属于上市公司股东的扣除非经常性损益的净利润- 0.24亿元,同比下降113.40%;经营活动产生的现金流量净额4.52 亿元,同比增长72.89%。

勘察设计及其他咨询服务、综合检测、项目管理、环境业务分别实现收入 26.55亿元、11.84亿元、1.90亿元、0.64亿元,同比变动分别为-14.54%、-7.27%、-26.81%、-4.95%。

江苏省内收入19.67 亿元,同比下降 8.60%;江苏省外收入15.23亿元,同比下降 19.24%;国外收入 6.78 亿元,同比下降 1.80%。

公司研发费用2.19亿元,同比下降15.61%;研发投入总额2.45亿元,占营业收入比例 5.89%;研发人员1358人,同比下降 5.76%;新增授权专利199件,其中发明专利75件,参与制修订国家及行业标准多项。

公司合并报表范围发生变动,新设苏交科(重庆)数智科技有限公司、交科慧水科技(扬州)有限公司,注销无锡益铭环保科技有限公司、Eptisa TI Colombia, Ltda.,吸收合并Eptisa Enginyeria i Serveis, S.A.,无重大对外收购事项。

广电计量

2025年实现营业收入36.03亿元

2025年,公司实现营业收入36.03亿元,同比增长12.37%;归属于上市公司股东的净利润4.25亿元,同比增长20.57%;归属于上市公司股东的扣除非经常性损益的净利润3.85亿元,同比增长20.84%;经营活动产生的现金流量净额9.52亿元,同比增长11.27%。

计量服务、可靠性与环境试验、集成电路测试与分析、电磁兼容检测、生命科学、数据科学分析与评价、EHS评价服务分别实现营业收入7.57亿元、8.93亿元、3.09亿元、4.23亿元、4.72亿元、2.72亿元、1.33亿元,同比变动分别为1.61%、14.63%、20.98%、16.76%、-5.26%、126.39%、-26.58%。

公司营业收入全部来自境内,境内业务实现营业收入36.03亿元,同比增长12.37%。

公司研发费用4.03亿元,同比增长16.31%;研发投入总额4.09亿元,占营业收入比例11.36%;研发人员870人,同比增长10.13%;围绕重大装备可靠性、智能 AI 声学成像、智能网联汽车、集成电路、计量校准规范等开展多项研发项目,新增多项专利与标准成果。

公司完成曼哈格(上海)生物科技有限公司 51% 股权收购,完成北京金源动力信息化测评技术有限公司 55% 股权收购,收购中安广源检测评价技术服务股份有限公司 11.28% 少数股权,新设广电计量检测(衡阳)有限公司,持续完善业务布局与服务网络。

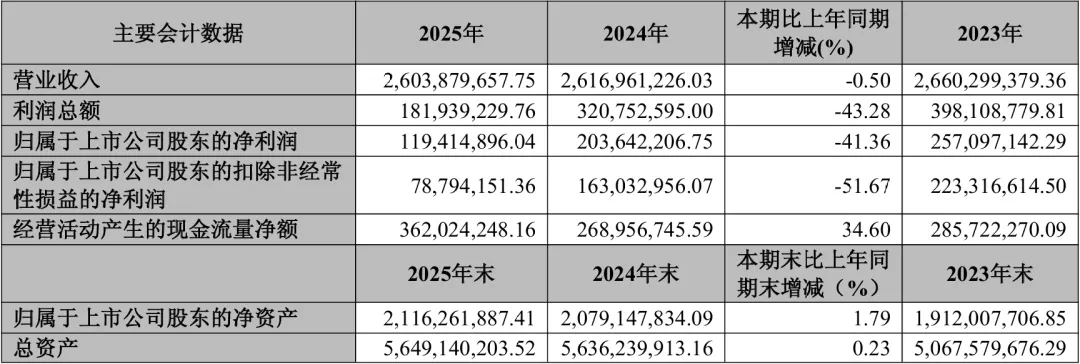

国检集团

2025年实现营业收入26.04亿元

2025年,公司实现营业收入26.04亿元,同比下降0.50%;归属于上市公司股东的净利润1.19亿元,同比下降41.36%;归属于上市公司股东的扣除非经常性损益的净利润0.79亿元,同比下降51.67%;经营活动产生的现金流量净额3.62亿元,同比增长34.60%。

检验、认证、检测仪器及智能制造、计量校准服务、科研及技术服务分别实现营业收入18.02亿元、1.03亿元、3.70亿元、0.72亿元、2.52亿元,同比变动分别为-3.51%、-4.11%、-4.69%、14.48%、35.05%。

公司营业收入主要来自境内,境内业务实现营业收入25.98亿元,同比下降0.53%,无境外业务收入披露。

公司研发费用2.05亿元,同比下降9.20%,研发投入占营业收入比例7.86%;研发人员861人,占公司总人数比例15.87%;新增授权国际专利2项、发明专利44项,登记软件著作权36项,发布标准146项,其中国际标准2项、国家标准82项。

公司完成收购湖南华科检测技术有限公司49%股权,收购云南云测质量检验有限公司51% 股权,新设中建材尼日利亚科技有限公司,合并报表范围发生变动,无其他重大对外收购事项。

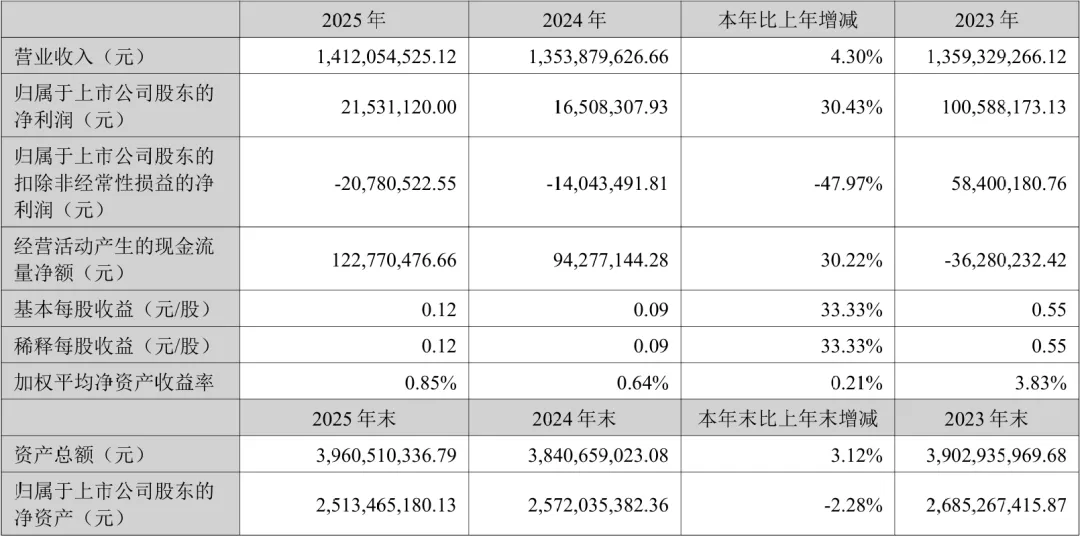

联检科技

2025年实现营业收入14.12亿元

2025年,公司实现营业收入14.12亿元,同比增长4.30%;归属于上市公司股东的净利润0.22亿元,同比增长30.43%;归属于上市公司股东的扣除非经常性损益的净利润-0.21亿元 ,同比下降47.97%;经营活动产生的现金流量净额1.23亿元,同比增长30.22%。

新能源与汽车、生命科学与消费品、工业与先进制造、工程服务四大业务板块分别实现营业收入1.62亿元、2.05亿元、3.13亿元、7.32亿元,同比变动分别为18.27%、0.77%、19.55%、-2.61%。境内业务实现营业收入13.47 亿元,同比增长3.31%;境外业务实现营业收入0.65亿元,同比增长30.19%。

公司研发费用0.91亿元,同比下降3.97%;研发投入总额0.96亿元,占营业收入比例6.82%;研发人员543人,同比增长8.60%;围绕桥梁智能监测、RFID检测应用、混凝土智能检测、固废资源化、建筑低碳改造、砂石自动化检测、建筑碳核算、道路病害识别、管道缺陷AI识别、低碳胶凝材料、智慧建筑、低碳混凝土、室内污染控制、汽车腐蚀测试、新能源汽车热管理、电动自行车电池、多光程光谱检测等开展研发项目。

公司完成深圳中认通测检验技术有限公司、广东联检冠粤检测有限公司、江苏标丰电力工程有限公司、宁波栖南检测技术有限公司等并购,新设尼高科技(四川)、智合联检(江苏)生物科技、锐泓材创(常州)科技等多家子公司,对并购标的纳入对应业务板块整合,已完成整合工作。

广东建科

2025年实现营业收入12.51亿元

2025年,公司实现营业收入12.51亿元,同比增长4.46%;归属于上市公司股东的净利润1.16亿元,同比增长8.48%;归属于上市公司股东的扣除非经常性损益的净利润1.05亿元,同比增长0.84%;经营活动产生的现金流量净额1.09亿元,同比下降11.98%。

房建及市政、交通、水利、节能环保、安全生产分别实现营业收入9.24亿元、0.43亿元、0.84亿元、0.72亿元、1.04亿元,同比变动分别为 7.56%、-29.30%、0.75%、3.35%、3.79%。广东省内业务实现营业收入12.25 亿元,同比增长4.85%;广东省外业务实现营业收入0.26亿元,同比下降11.39%。

公司研发费用8424.83万元,同比增长2.77%,研发投入占营业收入比例 6.74%;研发人员231人,同比增长6.94%;围绕低空经济、AI 数据中台、智能建造、具身智能机器人等开展研发,新增多项专利、软著及科研平台。

公司无重大对外收购事项;全资子公司创新研究院新设广东建科数智建造科技有限公司,安技中心注销广东科安安全评价有限公司,合并报表范围发生变动。

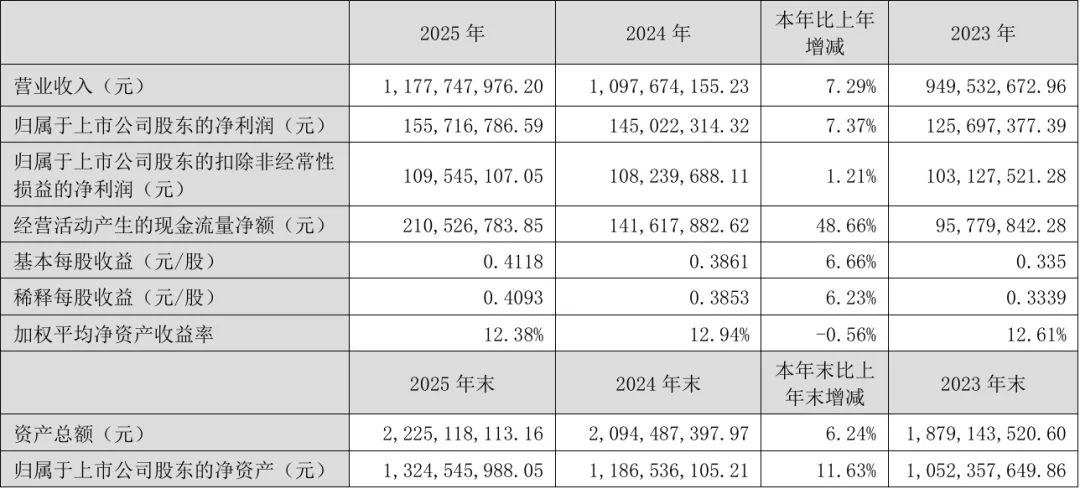

钢研纳克

2025年实现营业收入11.78亿元

2025年,公司实现营业收入11.78亿元,同比增长7.29%;归属于上市公司股东的净利润1.56亿元,同比增长7.37%;归属于上市公司股东的扣除非经常性损益的净利润1.10亿元,同比增长1.21%;经营活动产生的现金流量净额2.11亿元,同比增长48.66%。

检测服务、检测分析仪器、腐蚀防护工程与产品、标准物质/标准样品、其他分别实现营业收入6.39亿元、2.76亿元、0.81亿元、0.99亿元、0.83亿元,同比变动分别为10.70%、1.34%、24.74%、-8.78%、10.79%。

境内业务实现营业收入11.63亿元,同比增长7.70%;境外业务实现营业收入0.15亿元,同比下降17.06%。

公司研发费用1.70亿元,同比增长30.70%,研发投入占营业收入比例14.46%;研发人员173人,同比增长7.45%;新申请专利76项,获得专利授权39项,完成制修订标准92项,其中国际标准1项、国家标准34项。

中机认检

2025年实现营业收入 8.80亿元

2025年,公司实现营业收入8.80亿元,同比增长5.87%;归属于上市公司股东的净利润1.52亿元,同比增长14.49%;归属于上市公司股东的扣除非经常性损益的净利润1.36亿元,同比增长16.58%;经营活动产生的现金流量净额1.72 亿元,同比增长6.72%。

汽车整车类检测、工程机械和特种设备类检测、军品民航类检测、零部件类检测、产品认证、体系认证、汽车设计、其他业务分别实现营业收入4.08亿元、0.69亿元、0.81亿元、0.58亿元、1.65亿元、0.37亿元、0.35亿元、0.27亿元,同比变动分别为12.27%、-10.07%、45.72%、28.10%、-1.63%、-10.32%、-35.07%、-1.18%。

境内业务实现营业收入8.62亿元,同比增长6.20%;境外业务实现营业收入0.18 亿元,同比下降7.91%。

公司研发费用0.71 亿元,同比增长21.81%,研发投入占营业收入比例8.07%;研发人员199人,同比增长11.80%;主要围绕低空飞行器、智能网联汽车信息安全、新能源汽车测试、认证机构数字化、AI 赋能检测、碳足迹核算等方向开展研发,新增多项专利、软著及科研成果。

天溯计量

2025年实现营业收入8.66亿元

2025 年,公司实现营业收入8.66亿元,同比增长8.22%;归属于上市公司股东的净利润1.03亿元,同比下降7.12%;归属于上市公司股东的扣除非经常性损益的净利润1.01亿元,同比下降7.91%;经营活动产生的现金流量净额1.39亿元,同比增长5.54%。

计量服务、检测服务、认证服务分别实现营业收入7.22亿元、1.42亿元、0.01亿元,同比变动分别为5.33%、25.57%、24.94%。

境内业务实现营业收入8.65亿元,同比增长8.20%;境外业务实现营业收入0.01亿元,同比增长45.62%。

公司研发费用0.36亿元,同比增长8.97%,研发投入占营业收入比例4.16%;研发人员110人,同比增长4.76%;全年新增授权专利12项,其中发明专利8项,新增软件著作权20项,主导和参编发布标准15项。

公司新设广东天溯检测认证有限公司,合并报表范围发生变动,无重大对外收购事项。

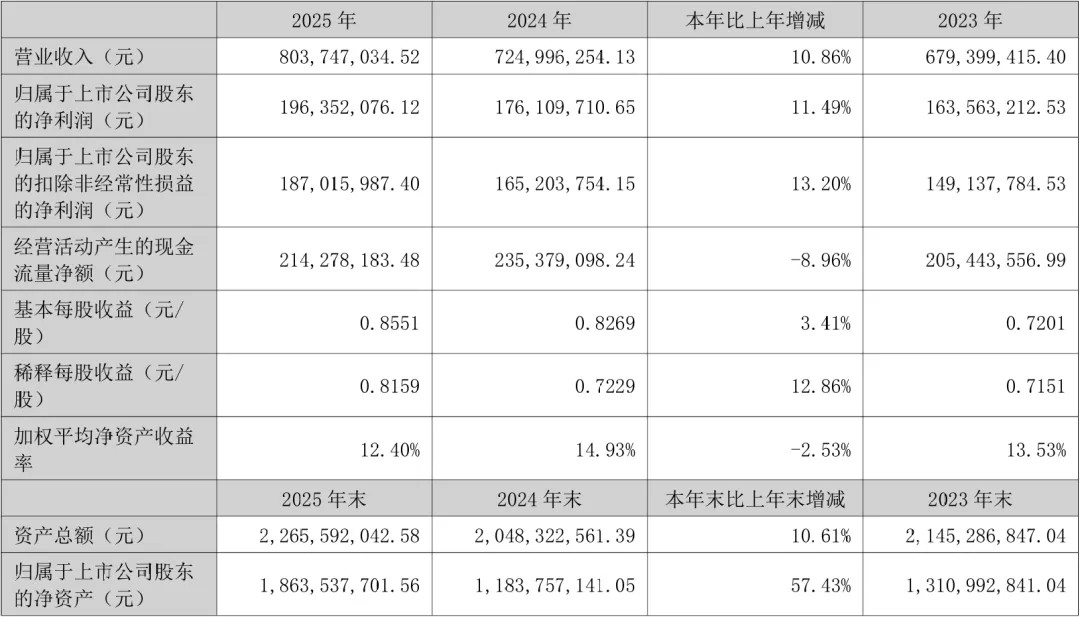

信测标准

2025年实现营业收入8.04亿元

2025年,公司实现营业收入8.04亿元,同比增长10.86%;归属于上市公司股东的净利润1.96亿元,同比增长11.49%;归属于上市公司股东的扣除非经常性损益的净利润1.87亿元,同比增长13.20%;经营活动产生的现金流量净额2.14亿元,同比下降8.96%。

汽车领域检测、电子电气产品检测、日用消费品检测、健康与环保检测、试验设备分别实现营业收入3.62亿元、1.74亿元、0.59亿元、0.38亿元、1.70 亿元,同比变动分别为18.48%、1.82%、19.59%、-14.89%、10.48%。

境内业务实现营业收入7.92亿元,同比增长11.40%;境外业务实现营业收入0.11亿元,同比下降16.80%。

公司研发费用0.74亿元,同比增长22.78%,研发投入占营业收入比例9.26%;研发人员252人,同比增长8.62%;围绕智能网联汽车测试、材料光老化、新能源汽车零部件电学性能监控、AI 智能检测平台等开展研发,新增多项专利及软件著作权,参与制修订多项标准。

公司转让信测环境股权使其由子公司变为联营企业;新设上海万物链上质信、信测标准云驰智行(苏州)、信测标准(苏州)机器人技术有限公司;注销上海信测、重庆信测、深圳信测标准检验检测技术有限公司,无重大对外收购事项。

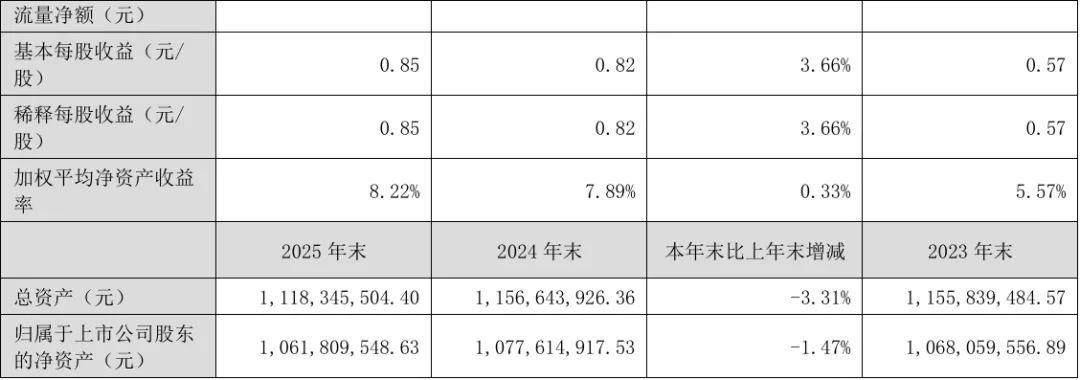

开普检测

2025年实现营业收入2.33亿元

2025年,公司实现营业收入2.33亿元,同比增长5.15%;归属于上市公司股东的净利润0.88 亿元,同比增长3.08%;归属于上市公司股东的扣除非经常性损益的净利润0.79 亿元,同比增长10.27%;经营活动产生的现金流量净额1.22 亿元,同比增长11.58%。

新型电力系统装备检测服务实现收入2.20亿元,同比增长1.58%;其他技术服务实现收入0.03 亿元,同比增长741.66%;检测设备销售实现收入0.08 亿元,同比增长150.61%。

公司业务主要集中在境内,其中华东区域收入0.99亿元,华南区域收入0.43 亿元,华北区域收入0.42 亿元,华中区域收入0.34亿元;境外收入占比较小。

公司研发费用0.13亿元,同比增长15.74%,研发投入占营业收入比例5.57%;研发人员10人,同比增长11.11%;全年获得发明专利8项,软件著作权10项,参与制修订国际、国家、行业标准22项。