营收171亿、净利744万!T3出行港股IPO能跑多远?

继滴滴、曹操出行之后,又一网约车平台冲刺资本市场。

4月22日,南京领行科技股份有限公司(下称“T3出行”)向港交所递交招股书,由中金公司和中信建投国际担任联席保荐人。

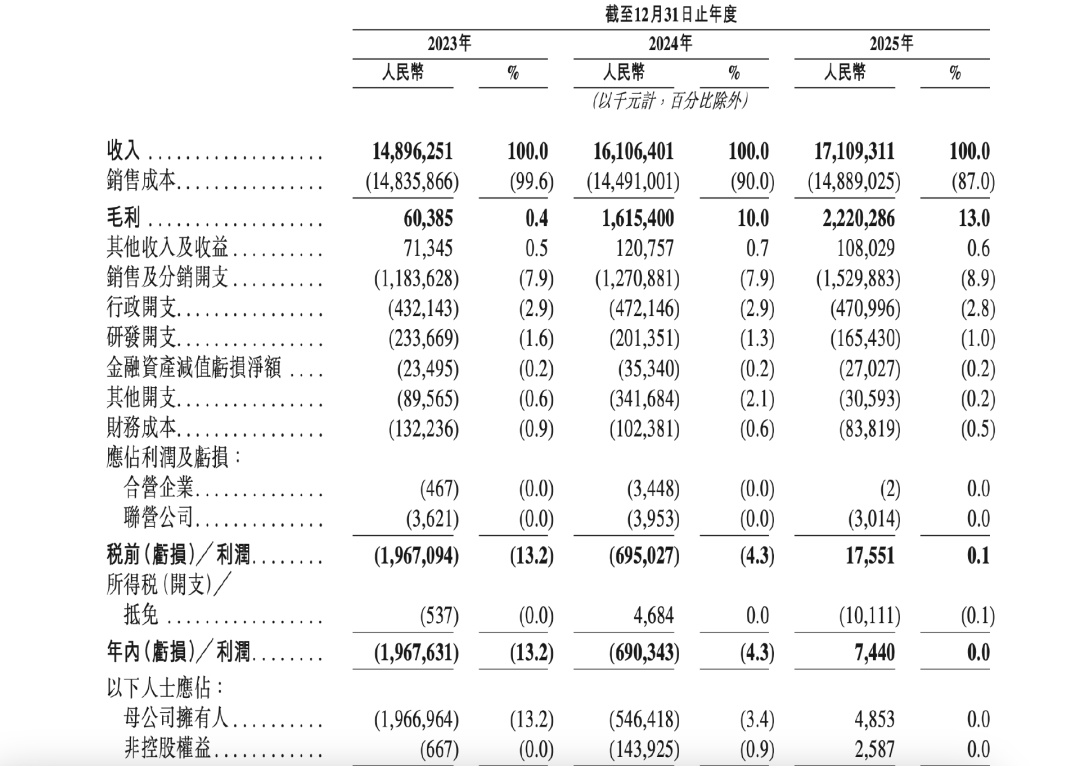

从招股书披露的数据来看,2023年至2025年,T3出行营收分别为148.96亿元、161.06亿元、171.09亿元,三年复合增长率8.8%;净利润分别为-19.68亿元、-6.9亿元、744万元。

只是,在红海搏杀中,T3出行的长期发展仍暗藏诸多不确定性。

01

扭亏为盈背后

T3出行收入结构中,网约车服务为核心支柱。2023年至2025年,网约车服务收入分别为137.25亿元、149.06亿元、163.35亿元,占总收入比例分别为92.1%、92.6%、95.5%,占比持续提升。汽车租赁业务占比从2023年的7.1%降至2025年的3.9%,技术服务、车辆及零部件销售等增值服务占比仍较低,2025年仅为0.6%。

随着规模扩大,T3出行的毛利率逐年提升,2023年至2025年的毛利率分别为0.4%、10%、13%,其中网约车服务的毛利率分别为-0.5%、9.6%、12.3%。

据灼识咨询的资料,T3出行是中国智慧出行行业中最快实现盈利的企业。

之所以扭亏为盈,一方面来源于毛利率的提升,另一方面源于其他开支的大幅缩减。

T3出行毛利率上升主要源于订单匹配和运营调度优化,以及补贴率、车辆和租赁成本控制加强,显示其盈利能力正在由规模扩张转向效率兑现。

其他开支方面,2025年,T3出行的其他开支降低至0.3亿元,相较于2024年减少3.11亿元,开支节流与毛利率提升共同推动了利润端改善。

虽然已实现盈利,但T3出行2025年的净利率只有0.043%。公司在招股书中也表示,“无法保证日后将可产生盈利”,“日后可能录得亏损”。

02

高负债率现象凸显

然而,在率先扭亏为盈的背后,T3出行的现金流表现不容乐观。2025年,公司经营活动所得现金流量净额由正转负,净流出1.24亿元,融资活动所得现金流量净额仍为正值,表明公司的业绩增长仍高度依赖外部融资。

长期偿债能力方面,2025年,T3出行的资产负债率超过100%且呈上升态势,远高于如祺出行和滴滴出行。

招股说明书显示,2025年,T3出行净负债4.48亿元,资产端未见明显增长,而负债端呈现显著增长态势。相较于2024年,T3出行2025年的流动负债虽有所下降,但其同时期的非流动负债却几乎翻倍,主要原因在于在行业高度竞争环境下,T3出行主要依赖银行借款及股东出资为其运营及业务发展提供资金,拉高了公司总体负债规模。

03

超8成订单来自聚合平台

2023年至2025年,T3出行的銷售成本分别占当期总收入的99.6%、90%、87%,其中司机服务费占销售成本的90.5%、91.2%、94.6%,对应占总收入的90.1%、82%、82.3%。

聚合平台已成为网约车的主要订单入口。2023年至2025年,T3出行与10家、13家及19家聚合平台进行合作,通过聚合平台下达的订单占总订单量的约61.5%、77.5%及85.9%,相应的交易额占比分别为61.8%、78.6%及86.4%。

与此同时,渠道服务费也在逐年上涨,2023年至2025年分别为7.91亿元、11.3亿元、13.88亿元,分别占当期销售与分销开支的66.9%、88.9%、90.7%。

公司在财报中明确表示:“用于用户引流的渠道服务费是吸引乘客使用我们平台的必要开支,亦是影响我们财务表现的重要因素”,“倘本公司被聚合平台征收更高的佣金费用,其利润率将受到不利影响”。

根据招股书,T3出行于2019年4月设立,同年7月正式上线运营,是一家以技术为核心驱动力的全场景智慧出行科技企业。截至2025年12月31日,T3出行业务已覆盖全国194座城市,累计服务超2.345亿名注册用户,月活跃乘客达3897万人,月活跃司机63万人,2025年全年促成7.972亿个订单,总交易额达189亿元。

(本文综合自大河财立方、红星新闻、南方都市报等)

编辑 | 徐松丽

版权 | 山东财经报道

爆料、转载、合作请致电:13964110747

原标题:《营收171亿、净利744万!T3出行港股IPO能跑多远?》