智利投资必看!新政府上台后,外资矿企迎来哪些新机遇?

◎郑宏军

智利作为世界铜和锂的顶级供应国,其铜和锂的供应对推动全球电气化至关重要。2026年3月11日,以58%得票率胜选的右翼总统卡斯特正式就职。与此前左翼政府强调资源主权、倾向国有化、推行高税收及严格的环保与社区参与政策,从而导致审批流程冗长不同,右翼新政府将矿业定位为经济复苏的核心引擎,主张减税、放松管制、简化审批、打击官僚主义、吸引外资,并发展高附加值产业。卡斯特政府矿业政策的全面重塑,引发了全球矿业界的高度关注。

01

卡斯特右翼政府矿业政策的重大转向

01:组织重构:将矿业部与经济部合并强化协同

卡斯特政府上台后,将矿业发展全面纳入国家经济复苏整体战略。新政府实施的首个重大矿业改革就是机构重组,将原独立的矿业部并入经济部,任命农学家丹尼尔·曼担任经济部长并主管矿业事务,旨在提升审批流程的跨部门协同效率,落实“反官僚主义”的执政承诺。新机构的核心任务包括:释放积压的1050亿美元矿业投资,修订繁琐的审批与环境评估框架,将矿业项目平均审批时限从18个月压缩至9个月,提速50%。

02:锂矿政策:从“直接谈判”转向“公开招标”

锂矿政策是新政府改革的核心突破口。卡斯特右翼政府彻底否定了前左翼政府的国有化路线,直指其导致的“投资停滞”困境。2023至2025年,智利新增锂矿项目为零,2025年上半年碳酸锂出口收入同比下降34%,降至10.94亿美元。新政府质疑前任政府与Codelco、SQM就阿塔卡马盐湖锂矿开采权延长至2060年所签的直接协议,主张开放锂矿矿权,以国际公开招标取代原有分配方式,追求更透明、市场化的资源配置。同时,将外资矿企持股上限从35%大幅提升至70%,一举打破此前合资企业须由国有持股超50%的限制。新政府鼓励新增锂矿项目的勘探与开发,积极吸引全球资本与先进技术入驻。

03:税收与监管:降负松绑,优化投资环境

为提升智利矿业的国际竞争力,卡斯特新政府推出了一揽子税收与监管优化政策。税收方面,将矿业企业所得税税率从当前的15%进一步降至10%,并扩大资源税减免的适用范围。对大型铜矿企业的资源税减免政策持续加码,同时对出口导向型矿业企业维持增值税零税率政策。监管方面,推进反官僚主义改革,取消部分限制性法规,简化环境评估流程,明确打击审批拖延现象,重点解决长期存在的“采矿停滞”问题。其核心目标是通过降低企业运营成本、减少行政干预,重建国际投资者信心。在社会稳定方面,新政策通过抑制抗议和干扰,带来了更大的运营确定性,但可能会加剧与当地社区的紧张关系。

04:产业战略:从“单一依赖”到“多元协同”

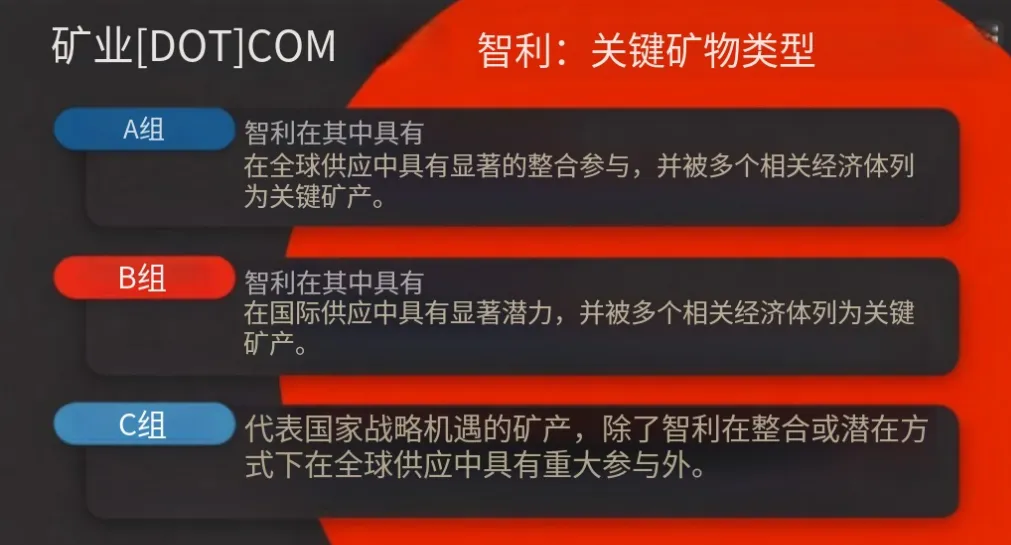

新政府摒弃了智利长期依赖铜矿出口的单一经济结构(铜矿占该国GDP的11%-12%),提出了聚焦16种关键矿产的多元化战略。这是智利首个关键矿物战略,旨在将智利定位为不仅是铜和锂,更是对能源转型至关重要的14种其他矿物的供应国。除铜和锂之外,该清单还包括钼、钴、稀土元素、锑、金、银、铁矿石和硼。战略实施分为三类路径:对铜、锂等优势矿产,重点推进扩产与技术升级,优先开发棕地项目;对钴、稀土等潜力矿产,设立专项勘探基金,提供税收优惠以吸引国际技术合作;对金、银、铁等矿产,推动选矿、精炼等深加工环节本土化,旨在将智利从“矿产原料供应国”升级为“新能源产业链关键节点”。

智利对其关键矿产进行的分类(图源:2026年智利国家关键矿物战略)

02

右翼政府矿业政策出台引发诸多争议

01:机构合并的专业性与产业地位争议

矿业部与经济部合并,引发了业界对“专业性稀释”的强烈担忧。批评者指出,矿业的成功取决于基于专业判断的公共政策,而非单纯的政治决策。智利矿业商会主席曼努埃尔·维埃拉直言,矿业作为国家财政贡献最大的战略产业,如今被并入经济部,意味着其在政府执政优先级中已被“降级”,从而错失了任命专业人士主导这一产业的良机。新任部长丹尼尔·曼既缺乏矿业从业经验,又须身兼两职,这可能削弱智利矿业的专业领导力。矿业是典型的长周期行业,稳定且专业的政策导向,才是吸引长期投资的核心前提。

02:约束上升导致铜供应增长遥遥无期

卡斯特政府提出在一两年内将采矿产量提高20%,但这个目标更像政治口号,而非现实的时间表。智利仍是全球最大的铜生产国,2025年铜产量530万吨,约占全球铜产量的25%,但矿石品位下降、矿床老化和监管复杂性上升正在制约其增长,2025年月度产量同比持续下滑。智利国家铜业协会(Cochilco)数据显示,与2024年相比,2025年铜产量下降了2%,使其产量领先优势受到刚果(金)的挑战。Cochilco预测,除非新项目取得进展,否则智利铜产量可能会在2034年前后见顶,之后逐渐降至约440万吨。智利已有15年未启动任何新项目,亟需全国性的勘探激励政策、缩短并明确许可时限,以及实现冶炼能力的现代化。

03:锂矿政策的稳定性与资源主权争议

根据美国地质调查局(USGS)2025年数据,智利锂储量为920万吨,占全球储量的24.8%。智利锂资源的98%集中于阿塔卡马盐湖,其开发集中度高、规划性强,既避免了阿根廷多盐湖分散开发带来的协同难题,开发程度也远超玻利维亚乌尤尼盐湖。传统蒸发法提锂的运营成本(OPEX)约为3600—4200美元/吨LCE,处于全球最低区间,比阿根廷低20%—30%,比硬岩锂矿低50%以上。智利虽是全球第二大锂生产国,但抵制战略资产私有化的传统、强势的工会以及频发的社会动荡,制约了其锂矿扩张与投资环境,导致市场份额被津巴布韦、马里等竞争对手所夺走。

04:经济发展与环保、社区利益的平衡争议

新政府的“去管制”政策被质疑可能牺牲环保与社区利益。智利锂矿集中于阿塔卡马盐湖等干旱地区,过度开采易导致水资源短缺与生态破坏,而简化环保审批可能降低企业环保投入门槛。同时,社区利益冲突风险上升,阿里卡港等关键物流枢纽的工会隶属左翼阵营,已明确表示若新政策削减福利将发起罢工,港口运输中断可能直接冲击矿产出口履约。如何平衡经济增长与环保、社区利益,成为政策落地的核心挑战。

03

智利右翼政府矿业政策的多维影响

01:对智利国内经济的影响

长期来看,政策调整有望破解矿业发展瓶颈:审批提速与税收减免将激活积压投资,关键矿产的多元化战略能降低单一依赖铜矿的经济风险,产业链本土化则将提升矿业附加值,推动GDP增长与就业扩大。但风险同样不容忽视,包括:“被诅咒的”许可制度(采矿项目需500多张许可证)、左翼势力的抵制、环保与社区冲突可能引发的生产中断、铜和锂产区集中的犯罪与移民问题,以及战争引发油价上涨所带来的通胀风险。这些因素都可能削弱经济复苏预期。关键问题在于,新政府能否切实推行改革——如果没有勘探激励和加速许可,智利很可能错过当前的价格周期。

02:对全球矿产供应链的影响

1.锂供应链重构。智利作为全球第二大锂生产国,出口量占全球40%以上,且71%出口至中国。智利的成本优势很大,但采矿法规定国家对锂实行控股,阻碍了私人投资。智利矿业部2026年3月向国家审计长提交五份新的锂合同,目标是到2034年将锂年产量从2024年的28万吨提高到约43万吨。智利有40多个盐滩仍未开发,若取消限制并采取更有利于投资的框架,可能在十年内夺回最大生产国地位。中资企业加速布局,预计2026年锂矿投资增长40%以上;美企借“盟友优先”政策抢占先机,Albemarle重启价值12亿美元的扩产计划,将呈现“中美双轮驱动”格局。

2.全球铜市场趋稳。摩根大通预计,2026年精炼铜的缺口为33万吨。作为全球最大铜生产国,智利铜矿政策的稳定性与扩产预期,将缓解全球铜供应的紧张局面,对新能源、电力等下游行业形成成本支撑。在全球铜价高涨、供应短缺预期下,智利正以2026年为关键节点,集中推进13个铜矿项目,其中6个项目开工建设、7个项目投产,总投资148亿美元,对冲全球铜市缺口、抢占牛市红利。Cochilco数据显示,智利由此将增加近50万吨的年产能,总产量将冲至约560万吨。从2026年到2034年,该国将吸引1050亿美元投资。

3.多元战略展现潜力。多样化不应仅仅被理解为在清单上增加更多矿物,其战略机遇在于从主要依赖精矿出口,逐步转向中游加工和更高价值的服务。钼、铼、碘和硝酸盐的产量强劲,黄金产量也在恢复,Salares del Norte等项目可将全国黄金产量提高25%左右。全球对钴、稀土等矿产的争夺,将进一步聚焦南美地区。关键矿物战略呼吁重新设计课程、设立新专业,并加强工业、学术界和公共部门之间的融合。制定稳健的人力资本发展计划,是降低资本支出风险的必要条件。

03:对地缘政治格局的影响

1.南美“锂三角”联盟瓦解。智利单方面松绑外资限制,打破了此前与阿根廷、玻利维亚签署的《锂资源主权公约》(约定外资持股上限35%),三国“锂OPEC”联盟基础动摇,阿根廷已借机加速吸引外资,南美锂资源竞争从“协同管控”转向“各自为战”。

2.加剧资源博弈阵营化。卡斯特政府正站在地缘政治的十字路口,在中美之间寻求重新确立影响力。新政府明显亲近美澳等国,使全球锂资源竞争呈现出阵营化趋势。尽管在铜矿方面持股有限,中国仍是智利乃至拉美地区的主要贸易伙伴,通过贸易、融资和设备供应保持着深度影响力。贸易数据显示,智利大部分铜以散装精矿形式出口至中国,仅少量精炼铜流向美国及其他市场。

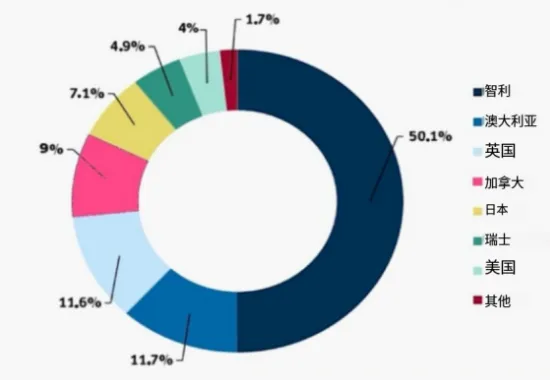

在智利矿业投资最多的国家(图源:智利国家铜业委员会)

3.资源国家政策示范效应。智利的政策转型为其他资源国家提供了“市场化开放”的参考路径,可能引发南美、非洲等资源富集地区的政策跟风,重塑全球资源开发的规则体系。

对于采矿业而言,政府的更迭可能会影响地缘政治环境。在日益地缘政治化的矿业市场中,智利面临的挑战已不仅是资源规模,更在于能否将这一优势可靠地转化为持续供应。智利右翼政府矿业政策改革的核心逻辑,是通过市场化与开放化政策激活投资,以资源优势带动经济复苏。对全球矿业企业来说,需密切关注政策执行动向,做好风险评估与战略调整。

原标题:《从资源主权到市场开放:智利矿业新政全面右转》

郑宏军,中国金属矿业经济研究院(产融研究院)高级研究员。主要从事矿业国别政策研究,参与完成国家部委多项国别研究课题。

*本文内容为作者提供,不代表矿业界立场 ,不构成平台意见或投资建议