创业板第四套上市标准启用,IPO预先审阅机制等新规一并生效

创业板深化改革首批配套业务规则正式发布。

4月24日,深交所正式发布首批4件配套业务规则,包括修订的《创业板股票上市规则》《交易规则》《首次公开发行证券发行与承销业务实施细则》,以及新制定的《发行上市审核业务指引第9号——预先审阅》。

其中,增设创业板第四套上市标准,是这次创业板改革的核心举措之一。随着业务规则的正式发布,创业板第四套上市标准也正式启用。同时,创业板IPO预先审阅机制、新的新股发行承销机制也将实施。

交易方面,在创业板引入做市商制度;扩大盘后固定价格交易品种范围,适用品种由“创业板股票”扩展为“深市A股、交易型开放式基金(ETF)”。

不过,需要指出的是,区别于IPO方面新规的自发布之日起施行,由于修订后的《深圳证券交易所交易规则》自2026年7月6日起施行,因此上述创业板交易层面的优化,将在7月份正式实施。

第四套上市标准正式启用

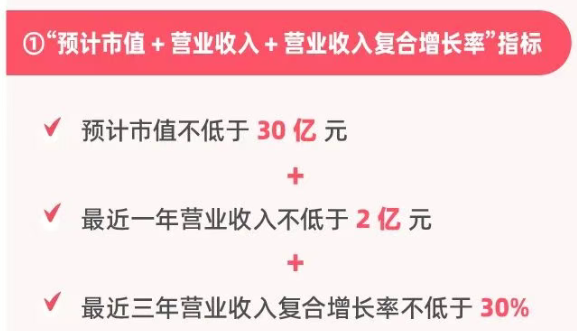

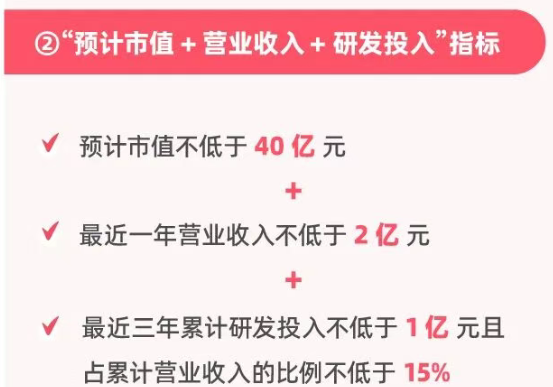

增设创业板第四套上市标准,是这次创业板改革的核心举措之一。具体标准上,第四套上市标准为“预计市值不低于30亿元,最近一年营业收入不低于2亿元,最近三年营业收入复合增长率不低于30%;或者预计市值不低于40亿元,最近一年营业收入不低于2亿元,最近三年累计研发投入不低于1亿元且占累计营业收入的比例不低于15%。”

其中,第四套上市标准的第一类情形采用“预计市值+营业收入+营业收入复合增长率”组合,引入收入增长指标,突出成长性,主要面向新兴产业领域优质创新创业企业,能够适应其成长速度快、市值相对较低的特点。

第二类情形采用“预计市值+营业收入+研发投入”组合,引入体现创新性的研发投入指标,主要面向未来产业领域优质创新创业企业,能够适应其创新能力突出、收入起点较低的特点。

深交所负责人此前就有关情况答记者问时表示:“总的看,第四套上市标准设置了较高的市值要求,以利于筛选出市场认可度高的企业。营业收入指标可以衡量出一个企业的商业化水平,2亿元的门槛要求企业具有一定规模,这也符合早期成长型创新创业企业的发展规律。”

值得一提的是,由于使用第四套标准上市的创业板企业具有高成长性、不确定性的特点。因此,首发上市时尚未盈利的企业,在实现盈利前,股票简称之后添加特别标识“U”。

IPO预先审阅机制同步开启

发行上市方面,创业板本次改革中建立的IPO预先审阅机制也正式启动。

深交所明确,发行人因过早披露业务技术信息、上市计划可能对企业生产经营等造成重大不利影响,确有必要的,可以在正式申报前申请预先审阅。

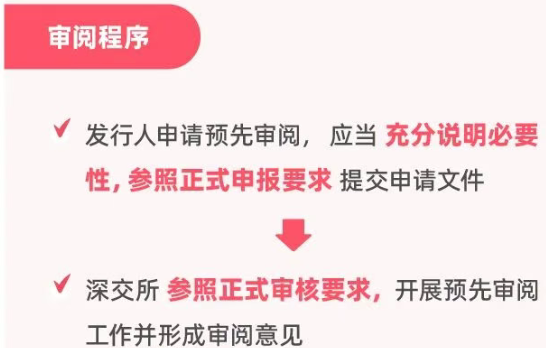

具体安排上,审阅程序方面:发行人申请预先审阅应当参照正式申报要求提交申请文件,深交所参照正式审核要求,开展预先审阅工作并形成审阅意见。

需要指出的是,审阅意见不代表正式申报后的审核意见,不构成对发行人是否符合板块定位、发行上市条件和信息披露要求的预先确认。

披露要求方面:预先审阅阶段,申请文件、审阅过程、结果等不对外公开。正式受理后,发行人需要一并对外披露预先审阅阶段问询、回复文件。

程序衔接方面:正式审核阶段,深交所不会降低审核标准。正式申报时,需提交发行上市申请文件与预先审阅申请文件的差异说明及核查意见。

如发行人申请文件已经按照预先审阅的问询及回复更新,且未发生影响发行上市条件或者信息披露要求的新增事项,深交所可以不再提出审核问询。

此外,申请预先审阅的发行人和中介机构同样接受深交所自律监管,违反规定的,深交所可以终止预先审阅程序,并依规采取自律监管措施或者实施纪律处分。

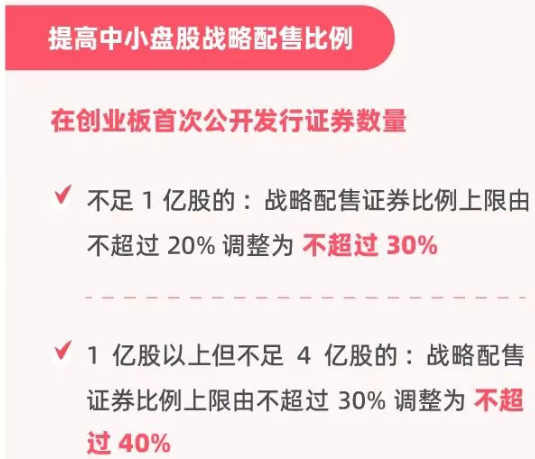

中小盘股战略配售比例提高

发行上市方面,创业板新股发行定价机制改革的深化,也被市场各方高度关注。随着业务规则落地,提高中小盘股战略配售比例的要求也正式实施。

具体来看,创业板新股发行承销机制的优化,主要包括两方面:一方面,新增约定限售方式。发行人和承销商对网下发行证券,设定不同档位的限售比例和限售期,向锁定比例更高、锁定期限更长的投资者配售更多股份。

需要指出的是,约定限售方式在规则发布一年内,仅适用于未盈利企业。

另一方面,即提高中小盘股战略配售比例。针对部分技术迭代快、估值难度大的企业,更好发挥战略投资者专业优势。

对首次公开发行数量不足1亿股的,将其战略配售比例上限由不超过20%,调整为不超过30%。

对首次公开发行数量1亿股以上、不足4亿股的,将其战略配售比例上限由不超过30%,调整为不超过40%。

此外,为强化市场化约束,引导网下投资者理性报价,创业板在现行规则范围内统一执行3%的高价剔除比例。