综研报告|深圳市机器人产业发展白皮书(2025年)

2026年4月22日,FAIR plus机器人全产业链接会2026在深圳会展中心(福田)盛大启幕。由中国科学院深圳先进技术研究院指导,深圳市机器人协会与综合开发研究院(中国·深圳)联合研究编制的《深圳市机器人产业发展白皮书(2025)》在开幕式上正式发布。

深圳市机器人产业发展白皮书(2025年)主要内容

发挥深圳市机器人协会长期服务机器人产业发展和综合开发研究院(中国·深圳)公共经济研究所较早参与深圳市机器人发展规划和政策研究等优势,2026年两家机构联合编撰了《深圳市机器人产业发展白皮书(2025)》。本年度白皮书突出以“行业协会+智库机构+科研机构”多重视角,聚焦“产业+技术+资本”研究主线,重构了机器人产业链,创新性提出了“链群”理念,系统分析机器人产业年度发展成果、前瞻研判未来趋势、提出有关政策建议。

一、产业环境:聚势启航推动机器人产业发展

具身智能上升为国家战略,积极打造未来产业,加速从概念探索迈向产业落地。2025年政府工作报告将“具身智能”提升至国家战略,相继出台《关于深入实施“人工智能+”行动的意见》《“人工智能+制造”专项行动实施意见》,推动以具身智能、人形机器人为代表的前沿技术创新,推动具身智能产品创新。2025年12月26日,成立人形机器人与具身智能标准化技术委员会,加强高质量标准供给,推动人形机器人与具身智能技术熟化和应用落地。

创新驱动发展战略取得重要进展,为机器人产业创新突破提供有力支撑。2025年,中国全社会研发投入占GDP比重达到2.80%,首次超越经合组织(OECD)国家平均水平;《国家创新指数报告2025》显示,中国国家创新指数综合排名世界第9位,向科技强国目标稳步迈进。深圳PCT国际专利申请量连续22年、国内专利授权量连续8年居全国城市第一;2025年全市每万人口高价值发明专利拥有量达119.70件、约为全国的7.48倍,获得第二十五届中国专利奖金奖9项、占全国总数22%;2025年“深圳—香港—广州”创新集群首次超过“东京—横滨”创新集群,跃居全球第一。

机器人产业快速发展,引领产业高端化、智能化、绿色化,加速形成新质生产力。2025年人工智能、机器人等为代表的前沿领域表现尤为突出,工业机器人产量大幅增长28%,有力支撑我国战略性新兴产业增加值占GDP比重提升至17%。深圳市2025年全市战略性新兴产业占GDP比重提高至43%,机器人产业集群表现尤为亮眼,增加值实现25%的高速增长,位居前列,彰显了机器人产业作为战略性新兴产业中坚力量的强劲势头。

二、产业体系:迭代升级的机器人产业链群

报告从机器人上游核心零部件及技术、中游本体制造与系统集成、下游场景应用三大层次的角度,将机器人产业链分为机器人构成体系、机器人整机集成以及机器人应用场景三大板块,以核心零部件及技术突破推动本体制造升级,应用需求驱动技术创新,通过技术融合和场景创新,推动社会生产力和生活方式的变革。

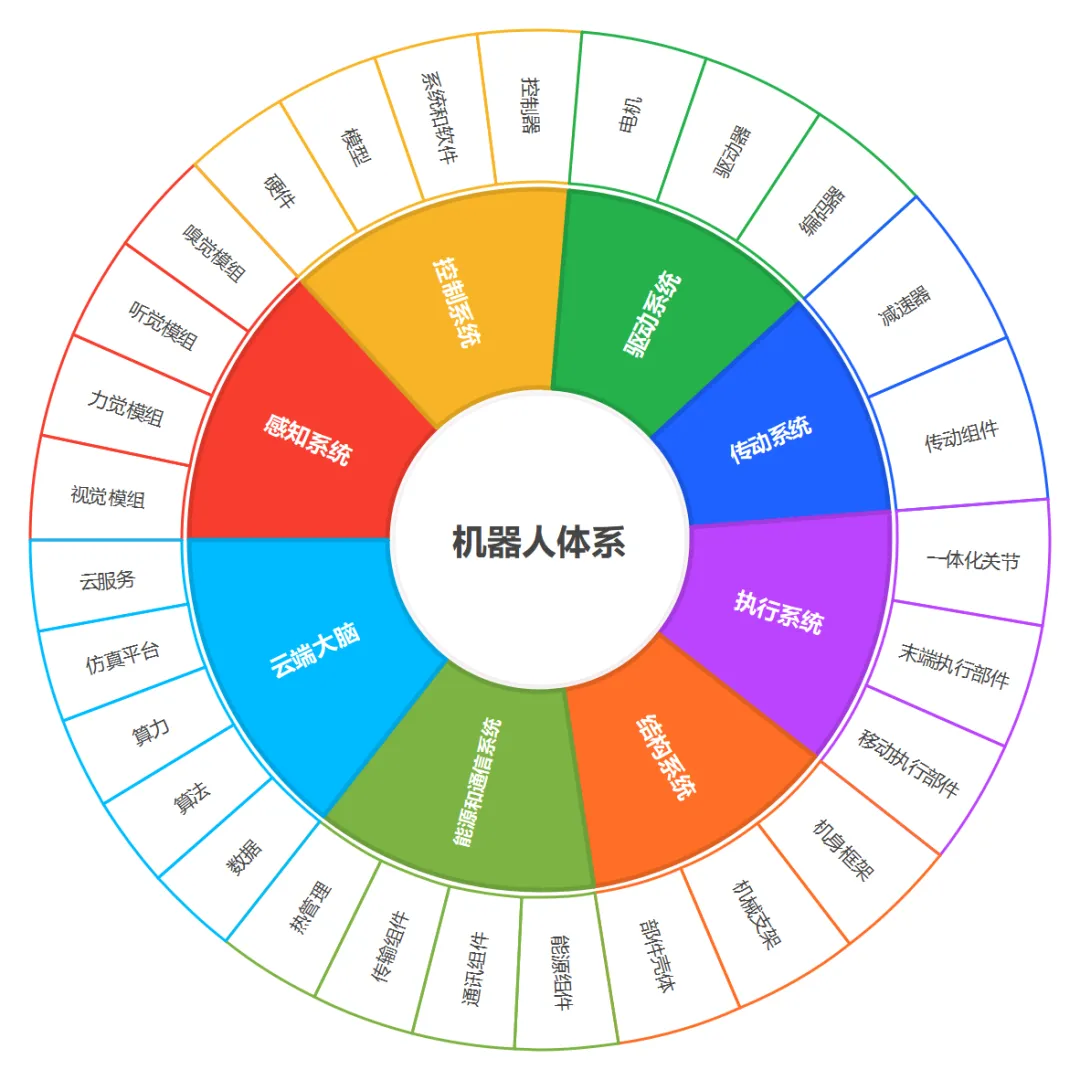

(一)上游:机器人八大系统构建具身智能体

机器人由感知系统、控制系统、驱动系统、传动系统、执行系统、结构系统、能源和通信系统以及云端大脑(AI infrastructure)组成,共同构成了一个从信息输入、智能处理、动力输出到物理交互的完整机器人系统,深圳企业在全体系领域均有分布。

图表1:机器人八大系统构成体系图

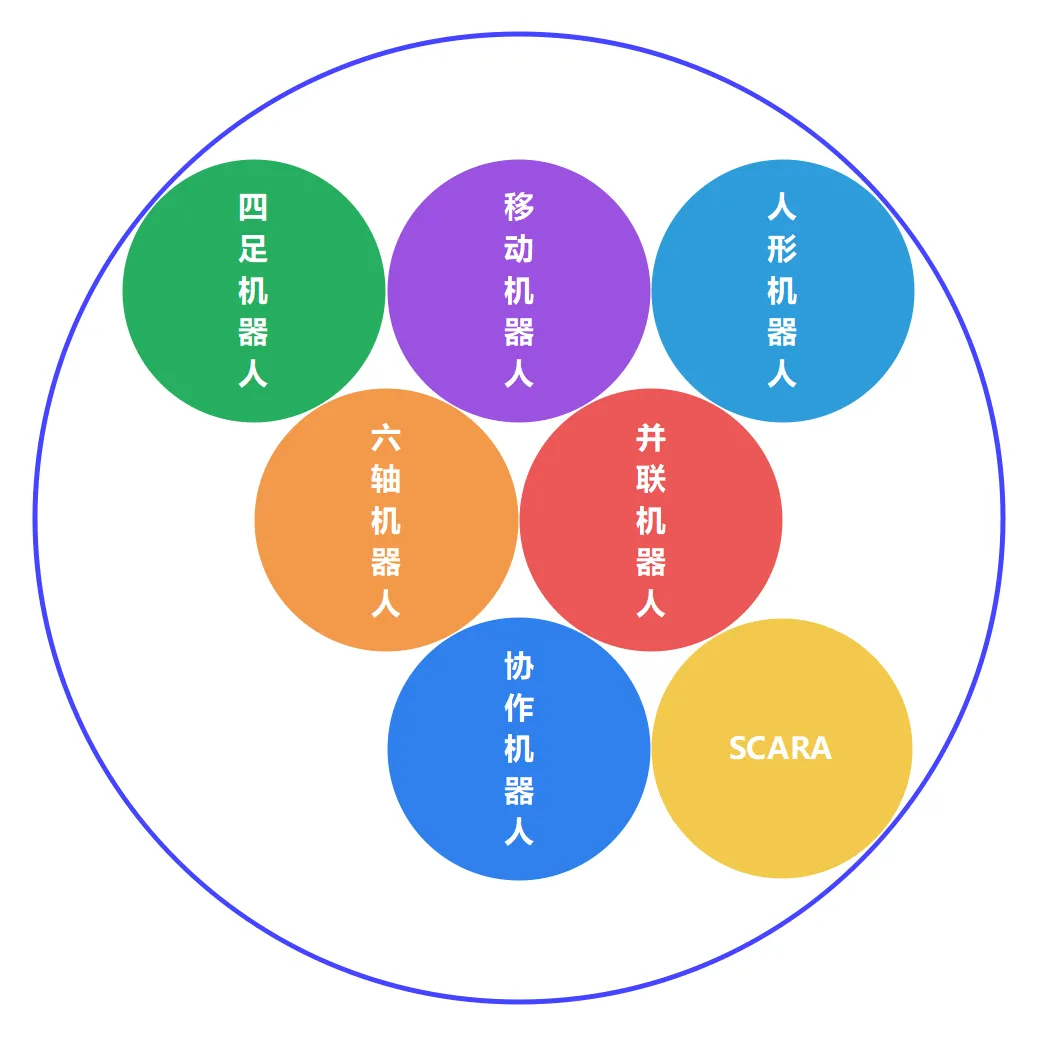

(二)中游:机器人整机本体多元集成形成智造力

机器人本体主要包括SCARA、六轴机器人、并联机器人、协作机器人、移动机器人、四足机器人(机器狗)、人形机器人等机器人整机和系统集成,深圳各类整机集成企业均有涉足。

图表2:机器人整机及集成

(三)下游:机器人应用场景需求带动产业化发展

根据2023年工业和信息化部、教育部等十七部门联合印发《“机器人+”应用行动实施方案》的十大应用场景分类,主要包括制造业、农业、建筑、能源、商贸物流、医疗健康、养老服务、教育、商业社区服务、安全应急和极限环境等应用场景的机器人,深圳也形成了一系列产业应用典型案例。

图表3:机器人十大应用场景

三、产业规模:迎来新一轮全面快速发展

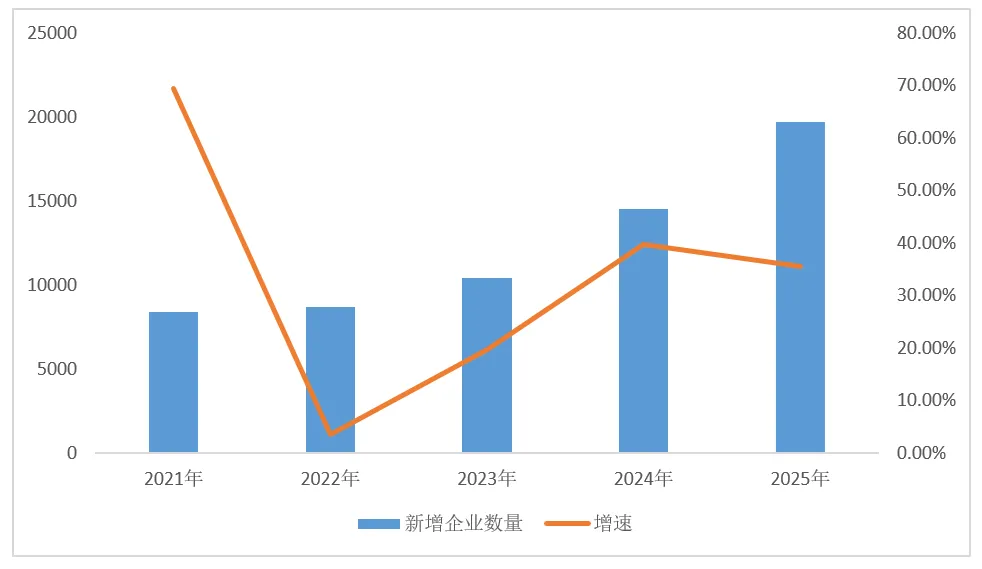

(一)企业数量:迈向规模与质量并进的高阶发展阶段

从企业注册的角度,根据企查查数据,截至2025年底,深圳市经营范围含“机器人”的存续企业总数约为10万家。其中,2025年新增企业约2万家,较2024年增长超过35%,反映出强劲的集聚与扩张动力。

图表4:2021-2025年深圳市机器人产业新增注册企业经营范围含“机器人”的数量(家)及增速(%)

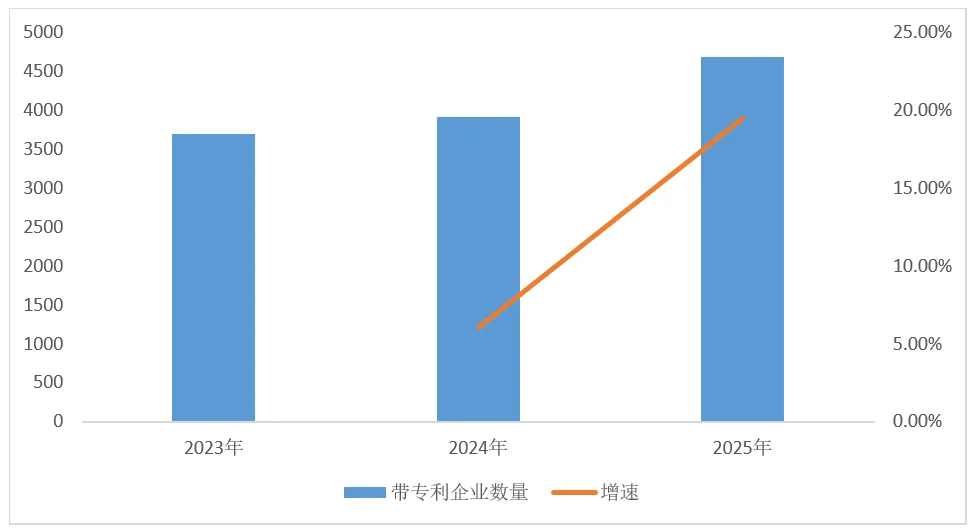

从企业拥有专利量的角度,2025年深圳市拥有机器人专利的企业数量增至4600多家,同比增长超过19%,实现了大幅跃升。在市场主体总量快速增长的背景下,专利企业数量保持高位增长,表明新进入市场主体的技术密集度与创新活跃度显著提高,产业发展的创新内核持续夯实。

图表5:2023-2025年深圳市机器人产业注册带专利的企业数量(家)及增速(%)

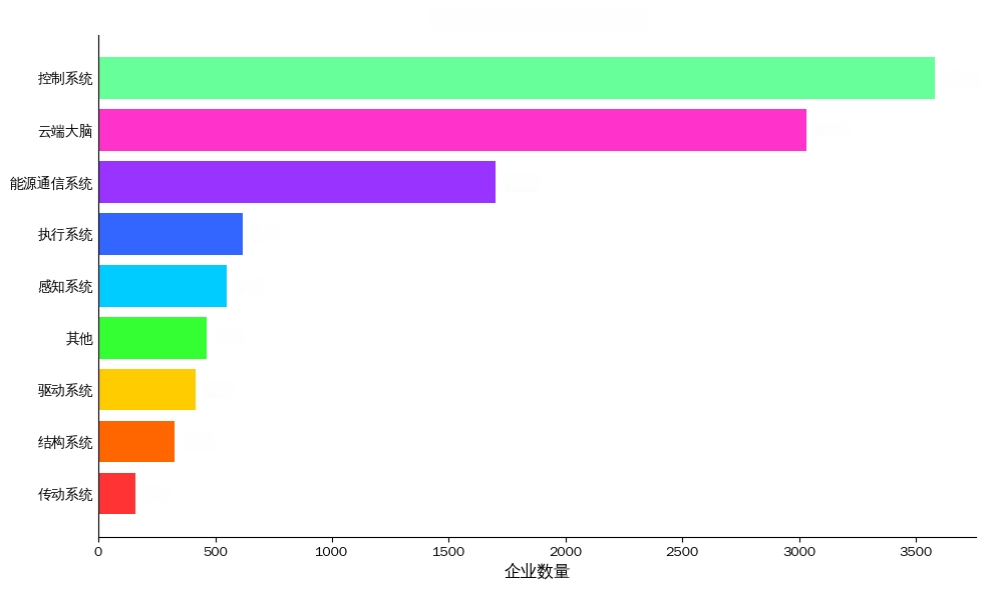

从产业链分布来看,深圳机器人产业技术集中度高,拥有覆盖“上游核心零部件—中游整机制造—下游场景应用”的全链条产业体系。控制系统、云端大脑、能源通信系统三大环节占据绝对主导,这集中体现了机器人产业价值主要向高壁垒核心技术、智能化算力支撑与全链条稳定运行深度汇聚;执行系统、感知系统、驱动系统、结构系统与传动系统等环节紧随其后,反映了深圳本土供应链对机器人硬件基础、运动性能与结构可靠性的关键支撑作用。

图表6:2025年深圳市机器人企业数量统计(产业链环节角度)

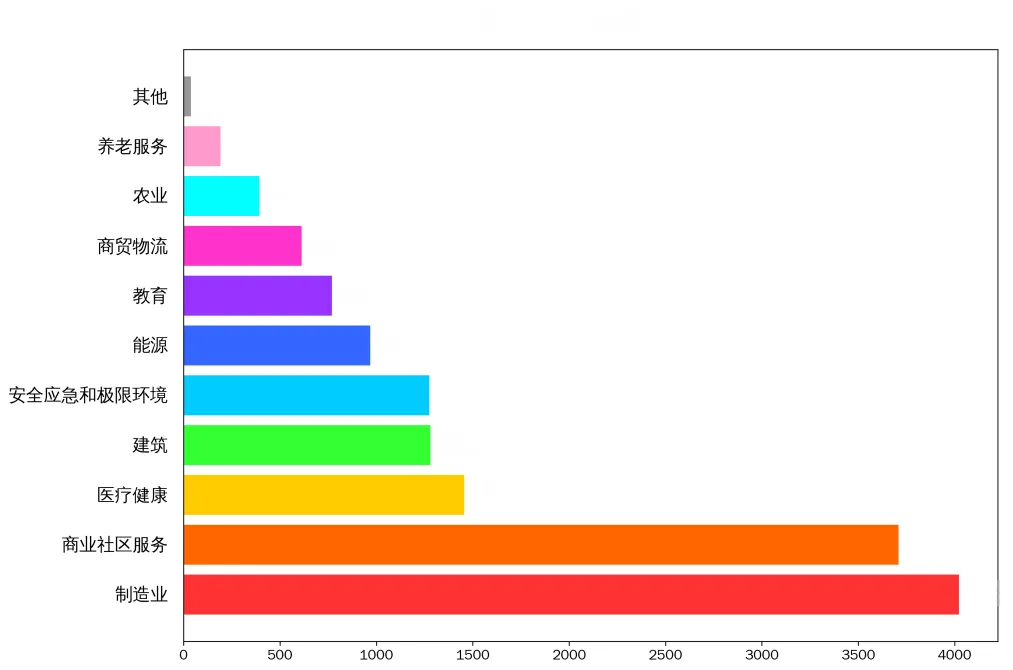

从应用场景来看,制造业、商业社区服务两大应用领域企业数量分布最多,机器人产业价值主要向工业刚需、民生服务高需求、高价值场景深度汇聚;医疗健康、建筑、安全应急和极限环境等应用领域紧随其后;能源、教育、商贸物流、养老服务、农业合计企业数量相对分布偏小,但均具备明确政策导向与广阔民生市场,是未来机器人产业向普惠化、场景化拓展的关键蓝海与潜力赛道。

图表7:2025年深圳市机器人企业数量统计(应用场景角度)

(二)产值规模:实现从稳步复苏到领跑增长的跨越

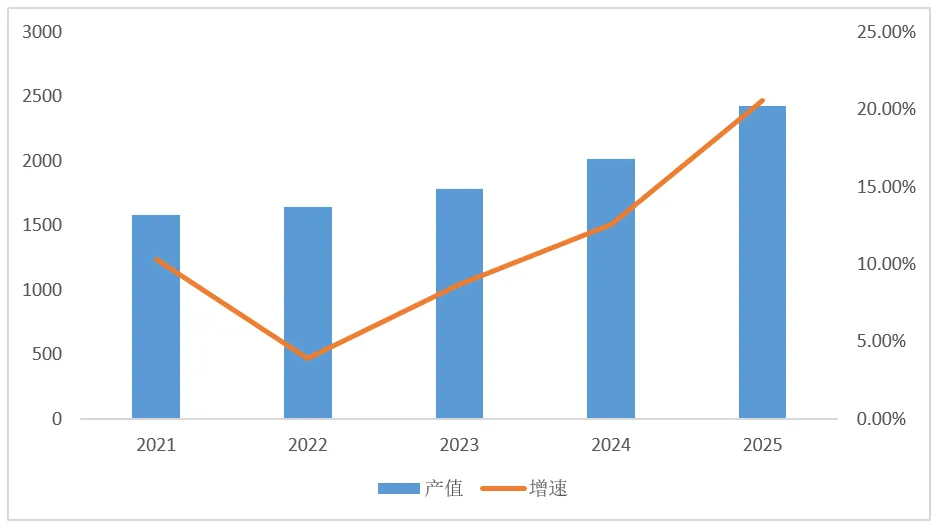

根据调研和综合测算,2025年深圳市机器人产业总产值突破2400亿元,同比增长超过20%,创下历史新高,“十四五”期间,深圳市机器人产业总产值从1500多亿元跃升至2400多亿元,年均复合增长率超11%,标志着产业正式进入创新驱动、量质齐升的规模化高质量发展新阶段。

图表8:2021-2025年深圳市机器人产业总产值(亿元)增速(%)

(三)产品数量:产量规模占全国比重优势显著

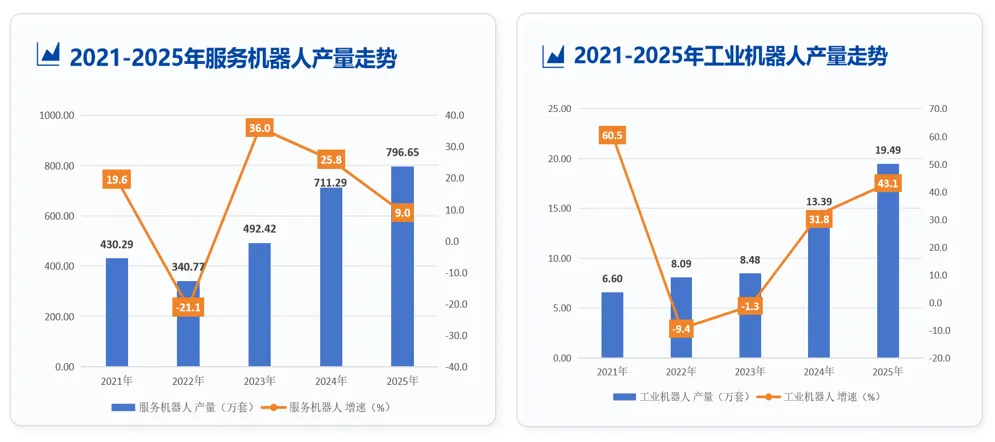

深圳市统计局数据显示,“十四五”期间,深圳工业机器人产量年均增长22.0%,2025年产量19.49万套,同比增长43.1%,占全国比重超25%;深圳服务机器人产量年均增长12.0%,2025年产量796.65万套,同比增长9.0%,占全国比重超40%,领跑全国、优势显著。2025年人形机器人整机产业快速增长,产品产量达34.34万套,同比增长83.1%,有力地带动了机器人减速器配套产品产量大幅攀升,增势尤为强劲。

图表9:2021-2025年深圳市服务业和工业机器人产量走势

四、产业创新:厚植向下扎根的发展根基

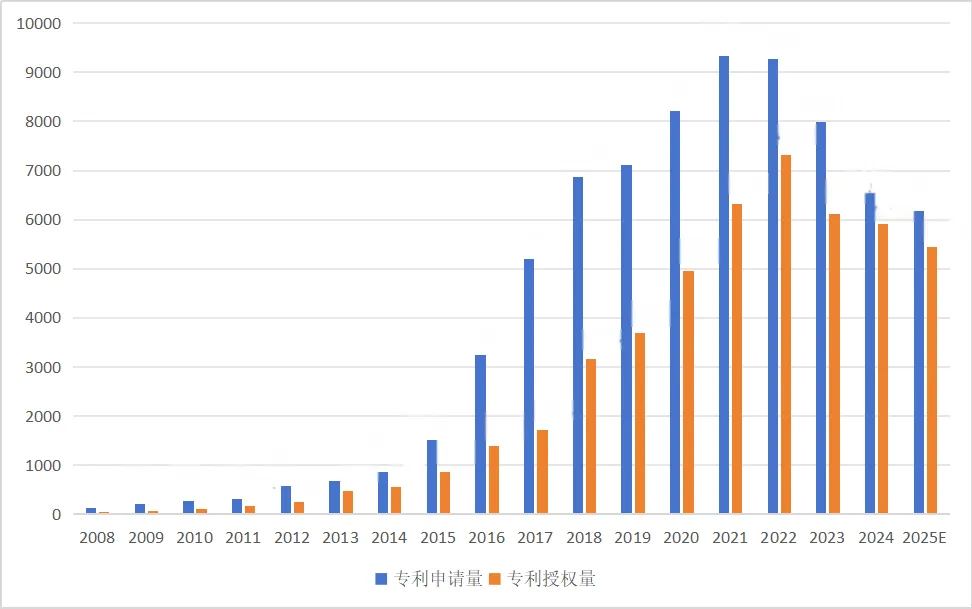

初步形成了以市场为导向、多元主体协同的研发格局,促进产学研进一步深度融合。2025年,深圳出台了《具身智能机器人技术创新与产业发展行动计划(2025-2027年)》,支持企业不断突破核心技术领域的专利布局。2010-2025年间,深圳市专利活动整体呈现从高速爆发到平台调整的两阶段增长态势,整体规模较早期实现数量级跨越。2010-2021年,专利申请量从不足300件攀升历史峰值9300多件,年均增长率37%,2024年调整回落至6500多件,预计2025年将实现6200件左右;专利授权量同样经历了从重“量”到重“质”的转变,2010-2022年,从100多件攀升至历史高峰7300多件,2024年回落至5900多件,目前,2025年已公开授权专利数量已达5400多件,预计在滞后公布的专利全面公开后,将给深圳市专利授权数量带来新的增长。

图表10:2010-2025年深圳市机器人产业专利数量(E为预测值)

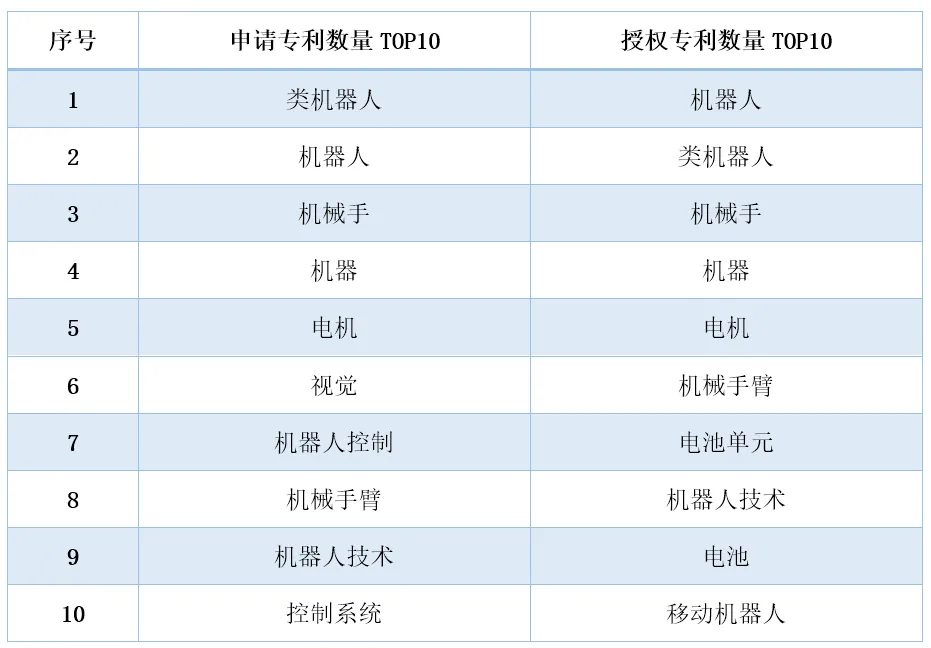

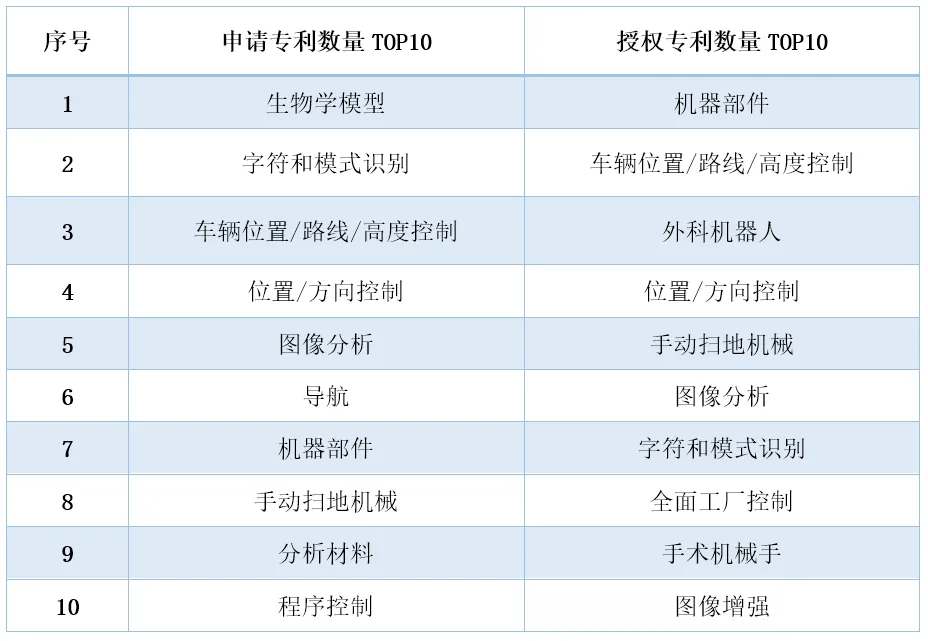

深圳市机器人产业申请的专利布局呈现出“硬件筑基、智能赋能、场景牵引”的鲜明技术特征。从技术分类看,专利高度集中于机械手、运输存储设备与计算推算三大方向,这反映了深圳在高端制造自动化与智慧物流领域深厚的产业根基和强劲的研发投入。专利在G06Q(专业领域监督ICT技术)、A47L(家庭的洗涤或清扫)、G01C(勘测、导航测量学)等分类下的显著数量,表明机器人技术正深度融入商业、行政、家政、勘测等专业化应用场景。

图表11:2025年深圳市机器人产业技术主题专利申请和授权TOP10

图表12:2025年深圳市机器人产业应用场景专利申请和授权TOP10

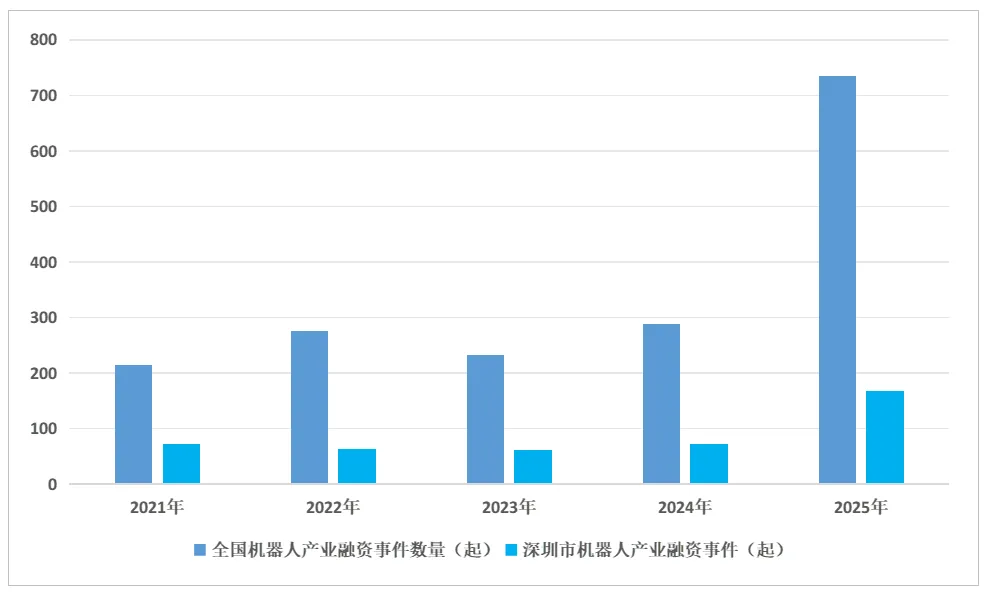

五、产业资本:产业融资活跃度持续稳居全国首位

2025年,深圳机器人产业融资活跃度持续领跑全国,全年完成融资事件167起,占全国总数超过22%。2025年,我国机器人产业投融资热度空前,全年事件数量飙升至733起,在全球市场中占据绝对主导地位。在此全国性浪潮中,深圳市的表现尤为耀眼,全年共完成融资事件167起,不仅创下自身历史纪录,更以显著优势连续多年稳居全国城市榜首,融资数量占全国总量比重超过22%。

图表13:2021-2025年全国及深圳市机器人产业相关重要投/融资次数

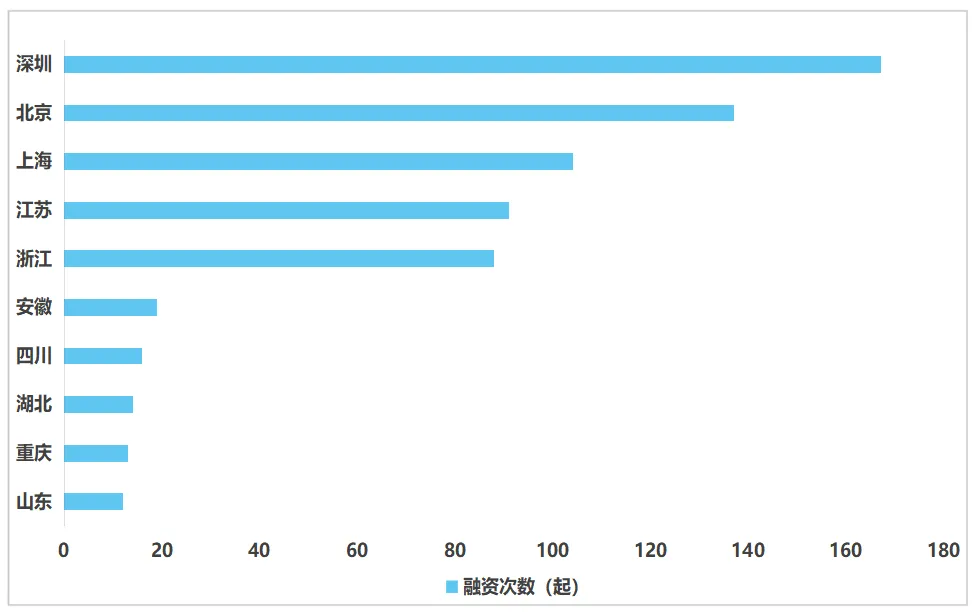

图表14:2025年全国机器人产业重要投融资事件排名前十(按次数)

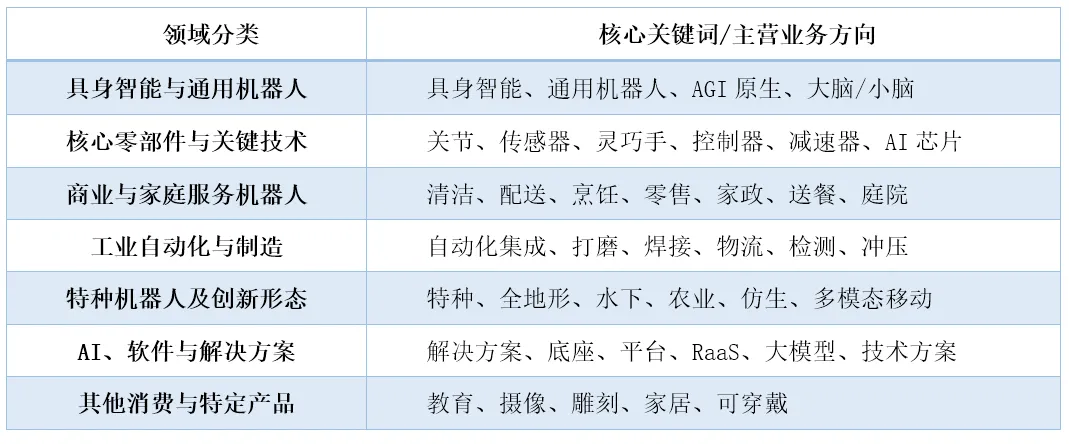

在融资规模“小额高频”、投资阶段整体前移的行业趋势下,深圳融资的突出特点在于其覆盖场景的丰富性与生态化布局。资本不仅投向人形机器人等前沿赛道,更广泛渗透至水下作业、农业自动化、高端医疗、光伏清洁等大量细分且专业的应用场景。这种多元化的投资格局,得益于深圳完备的供应链和快速工程化能力,使得资本能够广泛支持不同技术路径的创新企业,并在本地生态中快速完成产品验证与迭代,形成了“资本广谱投入、产业生态快速集成”的独特优势。

图表15:2025年深圳融资重点领域及核心关键词

六、趋势与展望:链接全球资源

(一)紧跟具身智能产业化浪潮,强化与深圳“硬科技”制造链的深度耦合,不断巩固全栈技术领先优势,强化科技创新竞争力

人工智能技术的飞速发展,特别是大模型、多模态感知、强化学习等领域的突破,正在从根本上重塑机器人产业,全球具身智能产业将迎来从“技术奇点”迈向“商业拐点”的关键时期,人形机器人等产品步入“量产元年”。深圳拥有从精密结构件、传感器到执行器的完备供应链,面向机器人关键环节的短板与风险点,开展关键核心零部件的联合攻关与国产化替代,聚焦“大脑”与“小脑”协同创新,构建从底层芯片、基础算法到应用的完整技术栈,确保在机器人智能化竞赛中掌握核心定义权。

(二)发挥全链条产业集群与“热带雨林”式生态的协同效应,构建韧性供应链网络,增强生态营造的吸聚力

深圳机器人产业链条相对完善,上游的核心零部件企业、中游的整机制造商、下游的系统集成商与场景方,以及周边的研发机构、投资机构、孵化平台紧密交织,创新生态体系已经形成了“协同创新网络效应”。人才、技术、资本、信息在其中高速流动、碰撞与重组,催生出持续的创新“裂变”。未来可以依托FAIR plus机器人全产业链接会等平台资源,全力打造机器人开发与二次开发的产业枢纽,推动机器人全产业链协同创新。

(三)智能经济“全域开放”为技术迭代与商业模式创新提供超级试验场,深化以用促研,提升场景应用的牵引力

深圳作为超大型现代化城市和数字先锋,为机器人、物联网等技术提供了最复杂、最真实的“终极考场”,也为从技术到产品、从产品到服务、从服务到生态的商业模式演进提供了最广阔、最直接的“应用舞台”。建立常态化的“重大场景需求清单”发布与对接机制,为新技术、新产品提供先行先试的包容性环境。推行“揭榜挂帅”“赛马”等制度,鼓励企业开展关键技术的攻关,并通过首台(套)重大技术装备等方式给予支持,加速创新成果从“试验场”走向“大市场”。

(四)抢抓APEC峰会战略机遇,推动深圳机器人产业从“全国领跑”向“全球引领”跨越,提升全球资源的链接力

规划建设“APEC机器人创新展示中心”,作为接待国际嘉宾、展示全产业链成果的核心窗口,并转化为永久性的科普与招商平台。聚焦人形机器人关节电机、高精度力控传感器等重点领域,吸引和促成一批跨境技术合作与合资项目落地。利用APEC平台,举办机器人伦理、安全、互操作性等领域的规则研讨会,鼓励企业参与和主导机器人国际标准的制定,提升深圳在机器人全球治理中的话语权。推进深圳机器人产业链与亚太创新链、供应链的深度融合,助力机器人等产业集体拓展国际市场,共同构建开放共赢的产业生态。

如您需进一步了解白皮书内容,欢迎与我们交流探讨!