2025电力行业5G工厂及绿色转型、市场机制研究报告

原文链接:https://tecdat.cn/?p=43815

在“双碳”目标推动新型电力系统建设的政策背景下,电力行业正经历从“传统人工运维”向“数智化运营”、从“单一电力供给”向“多元能源服务”的深度转型。

5G、人工智能等新一代信息技术的渗透,重构了电网全链条建设运营模式;电力现货市场机制的逐步完善,重塑了电力价格信号与资源配置逻辑;新能源消纳能力的提升,则成为绿色转型的核心突破口。

本报告洞察基于《工业互联网产业联盟:2025年电力行业5G工厂建设实施参考指南》《RMI:2025年中国电力市场展望:市场参与者需关注的10大趋势》《浙江大学:人工智能赋能新型电力系统的探索及案例》及文末105份电力行业研究报告的数据,最新报告合集及解读实时更新已分享在交流群,阅读原文进群咨询、定制数据报告和600+行业人士共同交流和成长。

本报告将从智能电网建设、电力市场机制、绿色转型实践三大核心维度,拆解行业趋势背后的底层逻辑,提供数据支撑的可落地行动方向,同时提示报告未覆盖的隐性风险,为电力行业从业者、投资者及政策研究者提供决策参考。

一、电力行业转型的“前世今生”:从技术滞后到数智突围

十年前,电力行业仍面临多重发展瓶颈:通信层面,山东电网为436个大用户铺设光纤时,每公里成本超7.8万元,10kV及以下配电网“最后一公里”通信覆盖不足,成为分布式能源接入的障碍;新能源消纳层面,依赖行政指令调配,弃风率一度高达15%,风电、光伏等清洁能源价值难以充分释放;市场交易层面,以年度中长期合同为主,价格信号无法反映实时供需变化,用户侧缺乏自主优化空间。如今,这一局面已实现根本性转变:5G工厂技术覆盖发电、输电、变电、配电、用电全链条,阳江核电、南方电网等案例验证了技术落地价值;电力现货市场在29个省级电网实现试点或正式运营,价格信号对资源配置的引导作用逐步显现;新能源装机占比突破42%,成为电力系统增量主体。这一转型的核心驱动力,正是“技术创新(5G、AI)”与“市场机制(现货交易、绿电交易)”的双重突破,二者共同推动电力行业向“安全高效、绿色低碳”的新型电力系统迈进。

二、智能电网建设:5G与AI重构运营模式

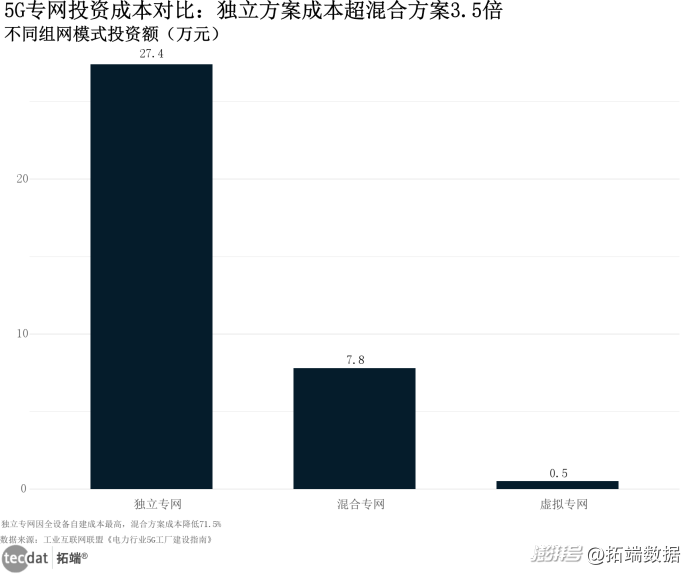

(一)5G专网:安全与成本的平衡术

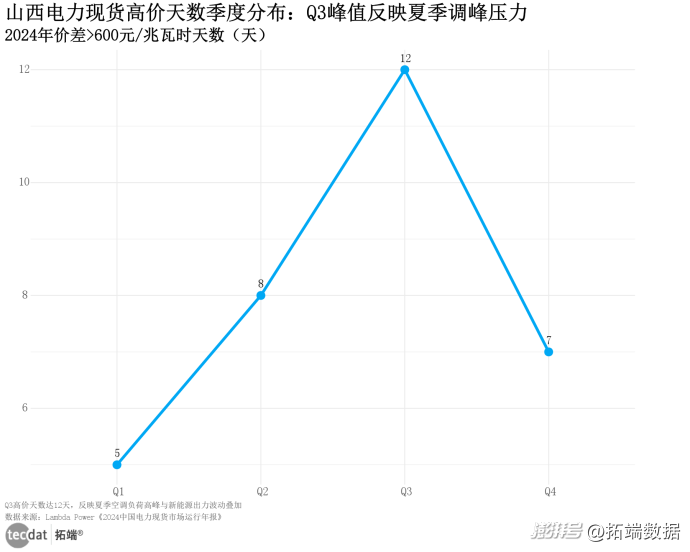

电力行业对通信网络“高可靠、低时延、数据安全隔离”的核心需求,决定了5G专网的必要性,但不同组网模式的成本差异显著,需结合场景选择。从实际案例来看,独立专网(电力自有频段、自建核心网)因需覆盖全链条设备投资,单用户成本最高——山东电网精准负荷控制工程中,独立专网单用户投资达27.4万元,适合核电、调度等对安全等级要求极高的场景;混合专网(共享运营商无线频段、自建核心网)成本显著降低,单用户投资约7.8万元,适用于多数电力企业的成本敏感场景;虚拟专网(依托运营商公网资源)成本最低,单用户投资仅0.5万元,可用于对安全隔离要求较低的用电信息采集等业务。同时,现货市场的价格波动进一步凸显高隔离专网的价值。以山西为例,2024年该省有32天电力现货价差超600元/MWh,独立专网通过“数据不出园区”的安全隔离特性,可避免价格敏感数据泄露,保障电力企业在现货交易中的决策安全性。

(此处插入智能电网建设类别图表1:组合图(柱状+折线))5G专网投资与价格波动正相关,高隔离方案成本溢价显著不同5G组网模式投资对比(万元)山西现货高价天数(天)独立专网因全设备自建成本最高,但保障数据安全;山西2024年32天价差超600元/MWh,反映调节资源稀缺。来源:工业互联网联盟《2025年电力行业5G工厂建设实施参考指南》;Lambda Power《2024现货市场分析》5G专网投资与现货价差图表数据及PDF模板已分享到会员群

相关文章

专题:2025全球能源转型与电力数字化发展报告|附300+份报告PDF、原数据表汇总下载

原文链接:https://tecdat.cn/?p=42778

(二)各环节需求:配电环节成智能化“主战场”

从电力全链条智能化需求强度评分(满分10分)来看,配电环节因分布式能源大规模接入、用户侧灵活互动需求增加,需求评分最高达9.1分,成为智能化建设的核心领域;变电环节需解决移动作业数据实时传输、远程协同运维等问题,需求评分8.2分;输电环节受限于野外复杂环境下的信号覆盖,巡检需求评分7.8分。此外,新能源出力的高波动性进一步加剧了电网调节压力。数据显示,风电夜间出力是日间的1.8倍,光伏日内出力波动超40%,整体新能源出力波动率达35%,这要求5G专网不仅需实现“全环节连通”,更需满足“高带宽、低时延”的数据传输需求。以阳江核电5G+MEC(边缘计算)应用为例,通过该技术实现天车远程控制,端到端时延降至10ms,满足设备实时操控的性能要求,验证了5G专网在高要求场景的落地价值。配电环节智能化需求最迫切,风光波动成电网调节核心挑战电力环节需求强度评分(1-10分)新能源出力波动率(%)配网自动化需求评分达9.1分(满分10),因分布式能源接入复杂;风光波动率35%需配套储能/调节资源。来源:南方电网研究院《5G工厂建设指南》;RMI《2025年中国电力市场展望:市场参与者需关注的10大趋势》电力环节需求热力图数据及PDF模板已分享到会员群

相关视频:电力预测

视频讲解Python实现LSTM、xLSTM(sLSTM、mLSTM)及注意力机制

(三)不同报告对智能电网的认知差异

报告名称

核心结论

数据差异

原因分析

《2025年电力行业5G工厂建设实施参考指南》(工业互联网联盟)

5G独立专网适合高安全需求场景(如核电、电力调度)

独立专网单用户投资27.4万元

统计范围:覆盖核心网、无线基站、传输设备等全链条自有设备投资,基于山东电网精准负荷控制工程实际案例

《人工智能赋能新型电力系统的探索及案例》(浙江大学)

AI数据集可将电力设备故障检测准确率提升30%

新能源出力波动率统计为35%

统计周期:2024年全年西北区域风电、光伏出力数据,覆盖极端天气(如寒潮、无风)场景,数据样本包含波动性较高的特殊工况

《2025年提升区域电力互济能力 促进新能源高比例发展报告》

特高压通道可降低新能源弃风率2.1个百分点

特高压通道利用率92%

统计对象:西北-华东±800kV特高压直流通道,覆盖全年输电数据,包含负荷高峰、新能源大发等典型时段

三、电力市场机制:价格信号引导资源优化

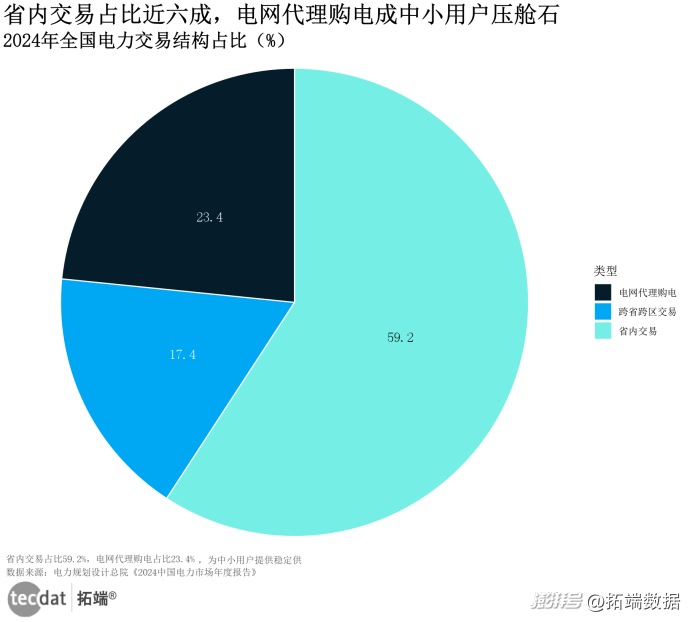

(一)交易结构:省内交易为主,市场化程度提升

2024年全国电力交易总量达79800亿千瓦时,交易结构呈现“省内交易主导、市场化用户扩容”的特征。其中,省内交易量47500亿千瓦时,占比76.8%,反映本地化电力平衡仍是当前主流模式;跨省跨区交易量13900亿千瓦时,主要流向华东、华南等负荷密集区域,体现区域电力互济的补充作用;电网代理购电量18400亿千瓦时,同比下降4.55%,核心原因是10kV及以上工商业用户已基本进入电力市场,自主议价与交易能力显著提升。从用户侧实践来看,“中长期合同+现货市场”的组合交易模式成为主流。以广东为例,用户可通过中长期合同锁定70%的用电量,剩余30%电量通过现货市场优化用电时序,2024年该模式帮助用户平均电费降低0.028元/千瓦时,验证了市场化交易对用户成本优化的价值。

省内交易占主体,电网代理购电成中小用户重要选择2024年全国电力交易结构(亿千瓦时)省内交易占比76.8%,反映本地化市场成熟;电网代理购电量同比降4.55%,因市场化用户增加。来源:电力规划设计总院《2024年度中国电力市场发展报告》;国家能源局《电力辅助服务管理办法》电力交易结构图数据及PDF模板已分享到会员群

(二)省份价差:经济差异决定电力价值

沿海省份与内陆省份的电力价格差异显著,反映不同区域电力价值的分化。2024年数据显示,广东中长期电力交易(M2L)均价445元/兆瓦时,较山西(352元/兆瓦时)高出26.4%,这一差异源于广东工业负荷密集、电力需求刚性强的经济特征,电力作为生产要素的价值更高;现货市场层面,广东现货均价347元/兆瓦时,仍高于山西的314元/兆瓦时,但现货价格普遍低于中长期合同价格,形成“峰谷价差引导用电时序优化”的机制。从用户实操案例来看,山东某化工企业基于现货峰谷价差(高峰与低谷价差1.8倍),将高耗能的轧钢工序从10:00-18:00高峰时段,转移至22:00-6:00低谷时段,低谷时段用电量占比从20%提升至40%,年度电费节省120万元,验证了现货价格信号对用户用电行为的优化作用。

(此处插入电力市场机制类别图表2:折线图)沿海省份电价溢价明显,现货价格引导峰谷调节2024年主要省份电力均价对比(元/兆瓦时)广东M2L均价高出山西26.4%,反映经济集聚区电力价值;现货均价低于M2L,激励用户优化用电时序。来源:RMI《2025年中国电力市场展望:市场参与者需关注的10大趋势》;广东电力交易中心《月度交易简报》省份电力均价折线图数据及PDF模板已分享到会员群

四、绿色转型实践:新能源消纳的“破局之道”

(一)区域失衡:西北渗透率高但消纳压力大

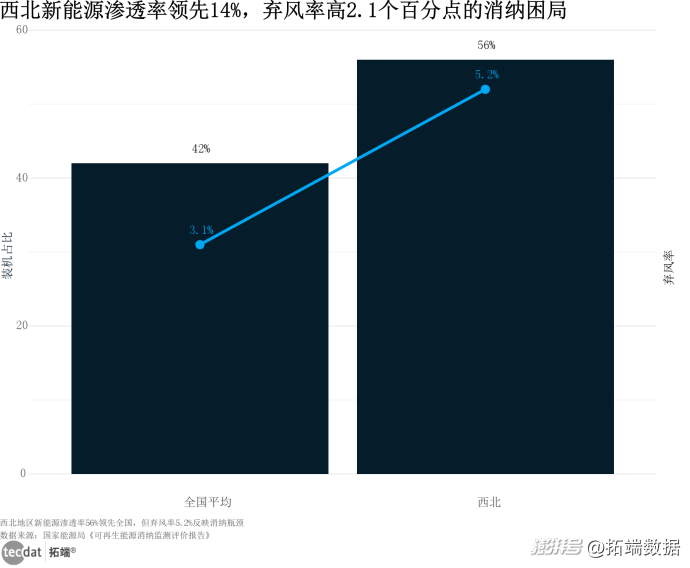

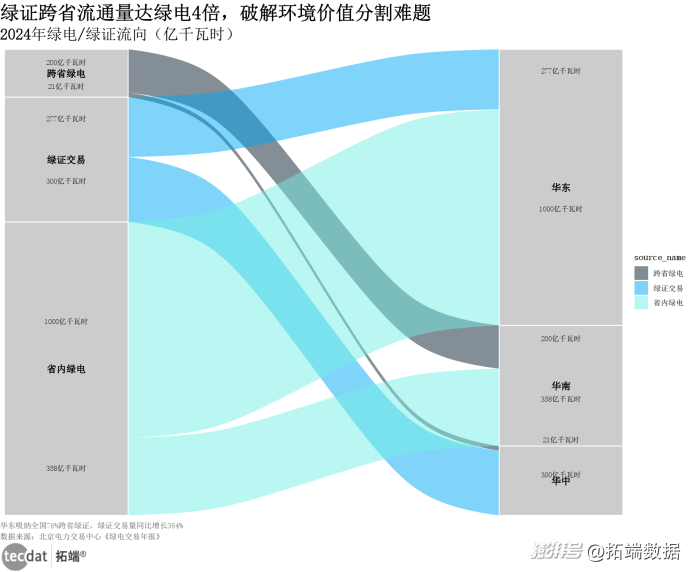

2024年西北区域新能源装机占比达56%,较全国平均水平(42%)高出14个百分点,是新能源最集中的区域,但该区域弃风率5.2%,同样高于全国平均水平(3.1%),核心矛盾在于跨省输送能力不足。以西北-华北特高压通道为例,该通道全年利用率达92%,部分时段因通道阻塞导致风电无法外送,成为弃风的主要原因。与之对比,华东区域通过“绿证跨省流通”机制破解绿色电力消纳瓶颈。2024年华东区域消纳全国76%的跨省绿证,绿电交易量221亿千瓦时,虽仅占该区域省内绿电消费的16%,但为“物理电力输送受限、环境价值跨区流通”提供了可行路径,为未来全国绿电市场一体化奠定基础。

(此处插入绿色转型实践类别图表1)西北新能源渗透率领先但弃风率高,消纳能力待提升2024年新能源装机占比与弃风率(%)西北新能源装机占比超全国均值14%,但弃风率高2.1个百分点,需加强跨区互济。来源:顺为咨询《2025年新能源电力标杆企业组织效能报告》;国家能源局《可再生能源消纳监测报告》新能源装机与弃风率旋风图数据及PDF模板已分享到会员群

(二)绿电与绿证:物理输送与环境价值的分离

2024年全国绿电交易呈现“省内消纳为主、绿证交易快速增长”的特征。全年绿电交易量1579亿千瓦时,其中省内交易量1358亿千瓦时,占比86%,反映绿电仍以本地消纳为主要模式;绿证单独交易量277亿千瓦时,同比增长364%,表明企业对绿色电力环境价值的需求显著上升。从企业实践来看,绿证成为“无法实际使用绿电但需兑现碳减排承诺”的重要选择。某互联网企业数据中心因本地绿电供应不足,通过购买绿证实现100%绿色电力消费声明,虽未实际使用绿电,但通过绿证锁定环境价值,满足ESG披露需求。需注意的是,绿电物理输送瓶颈仍未完全突破——华东区域消纳的跨省绿电中,仅30%能通过特高压通道实际落地,其余70%依赖本地绿电替代,反映“环境价值流通”与“物理电力输送”的脱节仍需政策进一步优化。

(此处插入绿色转型实践类别图表2:桑基图)绿电省内自用为主,绿证跨省流通破解环境价值分割2024年绿电/绿证流向(亿千瓦时/万个)华东消纳全国76%跨省绿证,但绿电交易量仅221亿千瓦时,反映物理输送瓶颈;绿证单独交易量同比+364%。来源:北京电力交易中心《绿色电力交易年报》;生态环境部《温室气体自愿减排管理办法》绿电绿证流向桑基图数据及PDF模板已分享到会员群

五、可落地的3件事

电力企业:3个月内完成5G专网模式评估——参考阳江核电独立专网(高安全场景)、南方电网混合专网(成本敏感场景)的实践案例,优先覆盖输电线路智能巡检、配电自动化等需求评分超8分的核心环节,同时在厂区部署边缘计算节点,预留AI故障检测系统接入接口,为后续智能化升级奠定基础。

工商业用户:下月起优化用电时序——基于山西2024年32天现货价差超600元/MWh、广东现货峰谷价差1.8倍的数据,将高耗能工序(如钢铁轧钢、化工反应)转移至22:00-6:00低谷时段;同时签订中长期合同锁定70%用电量,剩余30%通过现货市场灵活调整,对冲价格波动风险。

新能源开发商:Q4前规划储能配套方案——针对西北弃风率5.2%的现状,新建风电项目按装机容量15%配置储能系统,优先申请西北-华东、西北-华南特高压通道月度输电权,提升新能源跨省消纳比例;同时对接本地电力现货市场,通过“储能+新能源”联合运行,优化出力曲线,提升项目收益。

六、风险提示

5G专网运维成本陷阱——现有报告多提及5G专网初始投资,未充分披露运维成本。实际数据显示,独立专网每年运维费用约为初始投资的8%-12%(如27.4万元/用户的独立专网,年运维费约2.2万-3.3万元),电力企业需将运维成本纳入全生命周期测算,避免“建得起、用不起”的困境,建议优先选择运维成本较低的混合专网模式(年运维费约0.6万-0.9万元/用户)。

现货市场价格波动风险——山西、广东等省份现货价格最大日波动超300元/MWh,若用户未签订中长期合同,可能面临电费超支风险。中小用户因缺乏专业交易团队,建议通过售电公司代理现货交易,降低操作复杂度,同时设置“现货采购比例不超过30%”的风险控制红线。

跨省绿电交易壁垒——虽绿证可跨省流通,但绿电物理输送受特高压通道容量限制,当前西北-华东通道利用率已达92%,企业若未提前锁定输电权,可能出现“有绿证无绿电”的情况。建议企业提前6个月向电网企业申请跨省输电额度,优先选择“绿电+输电权”捆绑交易模式。

本专题内的参考报告(PDF)目录

全球储能:电力瓶颈下的中国人工智能:中国能否胜出? 报告2025-09-03

2025年电力行业ESG白皮书 报告2025-08-25

2025年新能源电力标杆企业组织效能报告 报告2025-08-22

电力设备行业深度报告-欧洲电车转型正当时——从欧洲车企2025中报看电... 报告2025-08-13

2025年提升区域电力互济能力 促进新能源高比例发展报告 报告2025-08-12

2025年电力、电气设备制造行业分析 报告2025-08-04

2025年承装(修、试)电力设施许可证问答手册 报告2025-08-01

2024年度中国电力市场发展报告 报告2025-07-19。。。。。。