7步搞定个税经营所得纳税申报表 (B表)怎么填

2025年度个人所得税

经营所得汇算清缴已经开始

办理时间是2026年1月1日至3月31日

纳税人办理汇算清缴申报

需向经营管理所所在地主管税务机关报送

《个人所得税经营所得纳税申报表(B表)》

具体该怎么填报呢

今天小编就以Web端为例

七步为您讲清楚

让您轻松搞定填报

第一步

进入申报界面

1.在浏览器打开自然人电子税务局Web端,使用个人所得税APP扫码登录,或者输入证件号、密码登录系统。

2. 登录后依次点击【我要办税】-【税费申报】-【经营所得(B表)】开始申报。

第二步

选择申报年度

1.申报年度选择【2025】,点击【确定】。

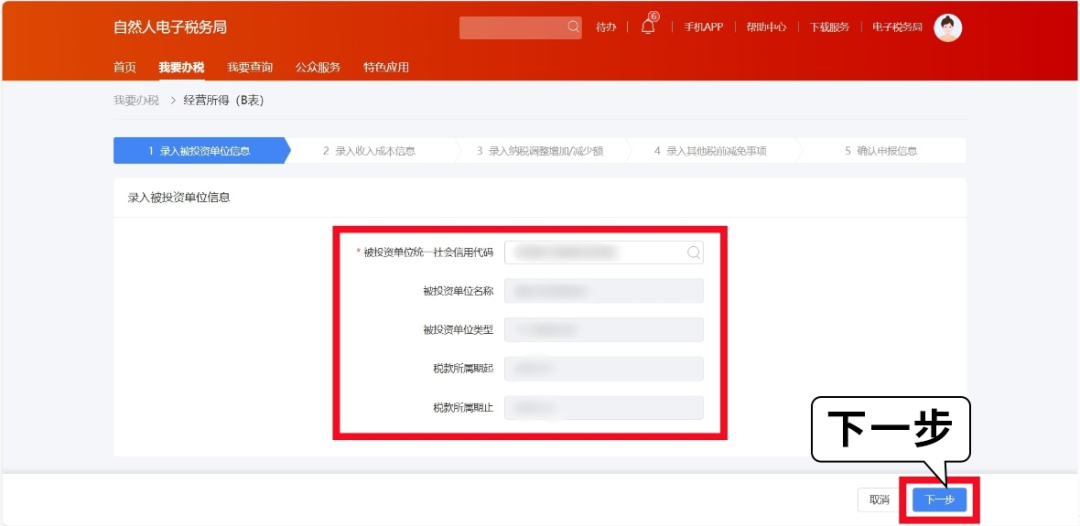

第三步

录入被投资单位信息

在“被投资单位信息”界面中,填写被投资单位的统一社会信用代码,之后系统会自动弹出被投资单位名称、类型、合伙企业合伙人分配比例等信息,确认无误,点击【下一步】;

若被投资单位类型为合伙企业,则录入被投资单位统一社会信用代码后,系统会自动带出“合伙企业合伙人分配比例”信息。

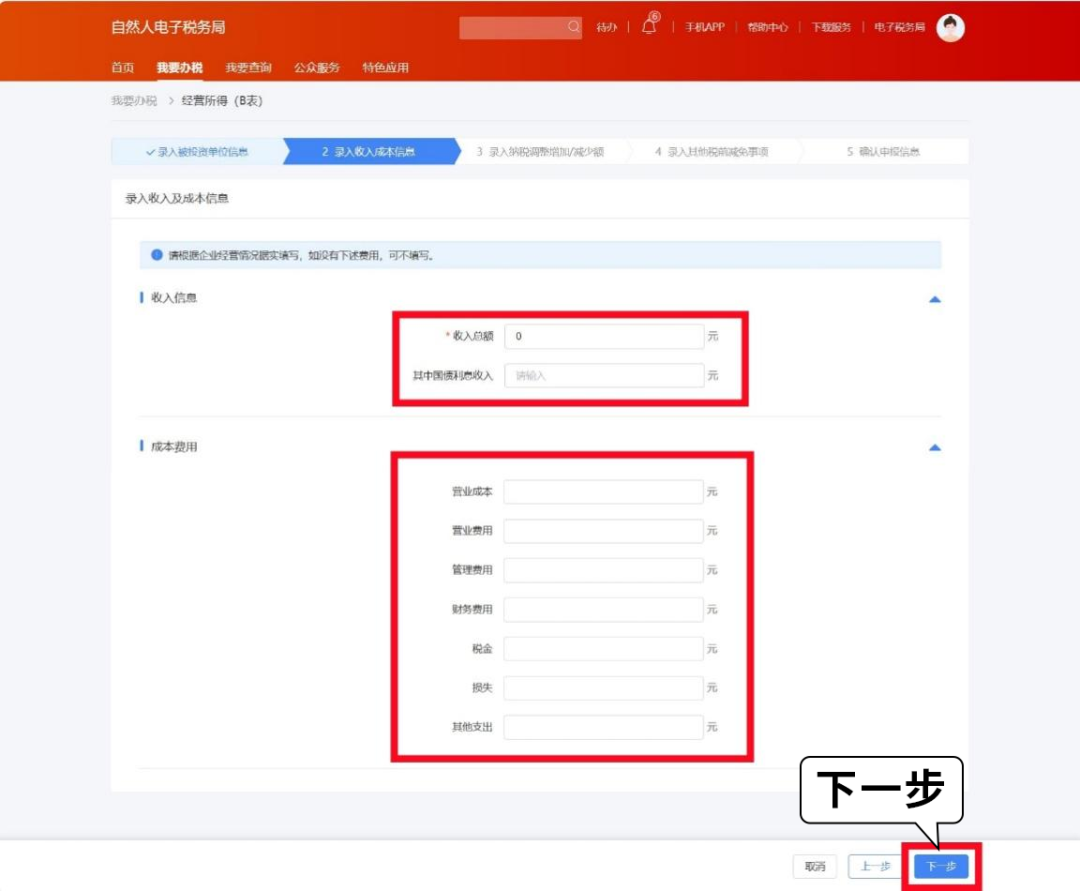

第四步

录入收入成本信息

在“录入收入成本信息”界面,“收入信息栏”自动带出预缴申报环节所填报的收入数据。若发现系统带出的数据与实际数据不符或未完全显示,可在此界面进行修改或补充。据实填写收入总额、营业成本、管理费用等数据,点击【下一步】。

注意:其中带*的为必填项。

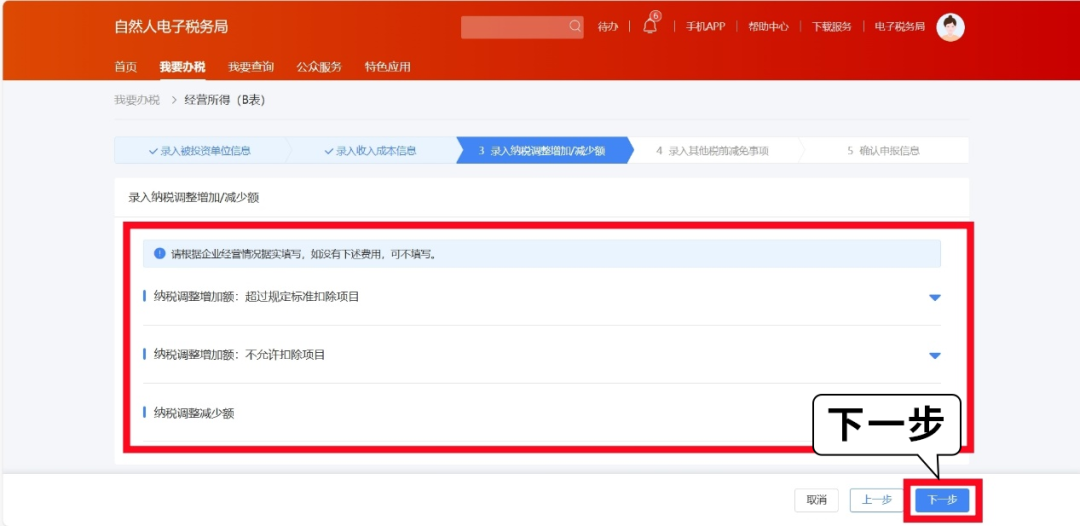

第五步

录入纳税调整增加/减少额

在“录入纳税调整增加/减少额”界面,若有需要调整的项目,可点击展开相应栏进行填写;若没有需要调整的项目,可直接点击【下一步】

注意事项:

1.超过规定标准扣除项目包括职工福利费、业务招待费等,具体可见下图。例如,个体工商户发生的与生产经营活动有关的业务招待费,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰

2.不允许扣除项目包括个人所得税税款、税收滞纳金等,具体可见下图。

第六步

录入其他税前减免事项

在“录入其他税前减免事项”,录入其他税前减免事项,选择“是否均在综合所得中扣除”,点击【下一步】

注意事项:

1.如果有准予扣除的以前年度亏损(结转年限最长不得超过五年),可点击【填写亏损明细】进行填写。

2.选择“是否均在综合所得中扣除”时,综合所得包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得。同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

如果自然人投资者在本纳税年度内没有取得综合所得,在办理经营所得个人所得税申报时,需要选择【否】,并填写专项扣除、专项附加扣除以及依法确定的其他扣除,如果有准予扣除的个人捐赠支出,可点击【填写捐赠项目】。

如果自然人投资者在本纳税年度内既取得综合所得又取得经营所得,在办理经营所得个人所得税申报时“是否均在综合所得中扣除”,纳税人可以根据自身收入情况自行选择在哪个所得中扣除。

第七步

提交申报

数据填写完成后,系统会自动计算出应补(退)税额,确认无误后,点击【提交】。

申报成功,若是应补税款,可在申报成功的页面点击【立即缴款】,选择一种缴款方式进行缴款。

申报成功后,若需退税,可在申报成功的页面点击【申请退税】办理退税。

个税经营所得汇算清缴

正在进行中

请您合理安排时间办理

相关链接:

1.3月底前完成!个税经营所得汇算要点请收好

2.3月31日截止!个税经营所得汇算这些费用记得扣除

3.取得经营所得的个人在计算年度应纳税所得额时,能否减除费用6万元?

来源:重庆税务

制作:开州税务

原标题:《7步搞定个税经营所得纳税申报表 (B表)怎么填》