“i茅台”平价飞天连续多日“秒空”,茅台新年营销改革重塑渠道生态

2026新年伊始,贵州茅台动作不断,营销改革举措接连推出,引发市场持续聚焦与热议。1月1日,“i茅台”启动2026年飞天53%vol 500ml茅台酒预售,单日个人限购12瓶;仅两日后,该限额即收紧至每日6瓶。与此同时,1月4日部分经销商也同步推出1499元/瓶的2026飞天茅台酒的促销计划,单人最高可订5件。

图片来源:小茅i茅台公众号

这场始于年初的密集调整,也是陈华履新贵州茅台董事长两个月后的首个关键动作。其背后究竟是致力于渠道体系重塑的战略转型,还是应对增长压力的阶段性营销试探,仍待观察。此外,若直销比例持续提升,与茅台深度绑定的超2000家经销商将同样路径抉择:是被动跟随降价缩利,还是坚守原有模式承受客源分流?这场变革对茅台自身乃至白酒行业渠道生态的影响,已悄然浮现。

新品放量热销,传统渠道批价回落

自2026年飞天茅台通过“i茅台”以1499元指导价正式投放以来,市场反应呈现出明显的“现象级”热度。上线首日,平台虽采取每5分钟补货一次的机制,但面对超亿的注册用户基数,每次补货均在30秒内售罄,整体销售在半小时内结束。

截至1月4日,飞天茅台在“i茅台”已连续四日开售即告售罄,带动该平台在苹果应用商店总免费榜攀升至第四位。与此同时,在某国产主流手机品牌的应用商店中,“i茅台”也登上软件安装飙升榜首位,累计安装次数突破3亿次。这一系列数据,客观反映出市场对茅台官方直销渠道的高度关注与活跃参与。

图片来源:某手机应用商店主页

值得关注的是,茅台在此次线上销售启动当日,同步成立了全资控股的“贵州爱茅台数字科技有限公司”,注册资本6亿元,由集团数字信息部门及销售公司核心管理人员牵头。这一动作表明,茅台的渠道改革并非仅限于短期销售策略调整,而是指向更深层次的数字化转型与直销体系构建。

实际上,早在2025年12月28日于贵阳召开的2026年贵州茅台酒全国经销商联谊会上,新任董事长陈华就曾阐述其渠道改革的核心思路。该会议以“坚持以消费者为中心,全面推进茅台酒营销市场化转型”为主题,陈华在会上明确表示,2026年起公司将全面取消原有分销方式,转而推进以市场化为导向的营销体系转型。该转型的核心方向包括构建线上线下融合的渠道网络,并进一步强化面向消费终端的触达与服务能力。

图中人物系贵州茅台董事长 陈华

受此影响,贵州茅台与经销商的关系或进入深度调整期,即从过去以经销商为渠道支柱、依赖其完成市场渗透与客情维护,转向通过i茅台等直销平台强化终端控制模式,双方的合作逻辑也已从“捆绑共生”逐渐转向“协同与博弈并存”。

然而,部分经销商却同样开始主动调整销售策略,响应市场变化。例如,成都川糖供应链管理有限公司于1月4日推出2026年飞天茅台整件预售活动,按1499元/瓶的价格接受订单,并承诺于1月10日起按序发货。

然而,与直销平台火爆销售形成对比的是,飞天茅台在二级市场的价格持续走低。根据今日酒价平台数据,1月4日2025年飞天茅台散瓶批发价已降至1490元/瓶,较前一日下跌5元,且已连续四日回落。

图片来源:今日酒价

在终端零售市场,第三方监测显示飞天茅台日均售价亦呈现连续多日下跌,目前2025版飞天茅台(散)市场售价约1700元,这一价格变动趋势,与过去几年终端零售价一度突破3000元的情况形成鲜明对比。

尽管茅台正通过官方定价加强对其核心产品的价格管控,但市场仍面临多重待解疑问:直销平台每日限量投放的模式,究竟是在真实满足消费需求,还是在延续“稀缺性”的市场预期塑造?在经销商仍承担主要销售任务的现状下,直销渠道的快速扩张是否会引发渠道冲突,进而影响供应链的整体稳定?此外,批发价持续低于官方指导价,是否折射出市场对茅台终端定价逻辑的预期已发生结构性变化?

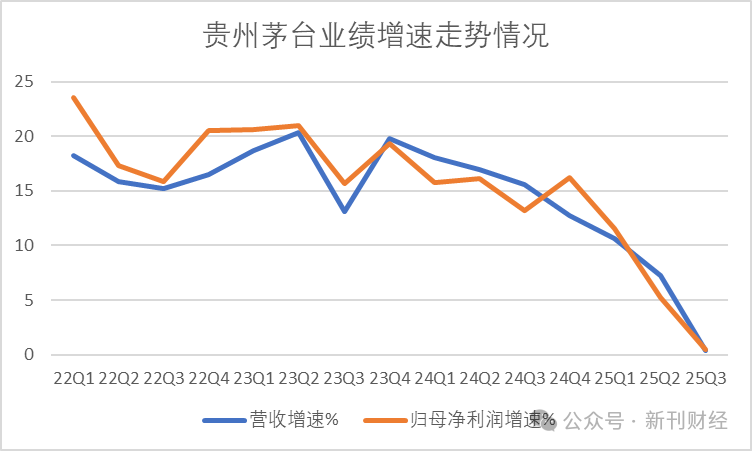

业绩增速放缓,传统渠道遇瓶颈

2025年前三季度,贵州茅台实现营业收入1284.54亿元,同比增幅为6.36%;归母净利润达646.27亿元,同比增长6.25%。值得注意的是,其第三季度业绩增速显著放缓,单季度营收390.64亿元,同比仅微增0.56%,净利润192.24亿元,同比增幅仅为0.48%,两者均创下近十年来的季度增长最低点。

数据来源:同花顺

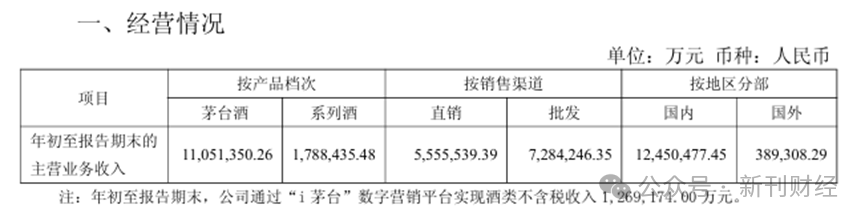

具体来看,公司主营业务收入中,直销渠道收入为555.6亿元,i茅台App收入为126.9亿元;批发代理渠道收入为728.4亿元。经销商数量为2446个,其中国内市场经销商为2325个。

数据来源:贵州茅台三季报

显然,传统经销渠道仍然是茅台销售的主力军,占比超过56.7%。而i茅台作为直销渠道的重要组成部分,收入占比仅为9.9%。这种渠道结构显示茅台的销售命脉仍然掌握在经销商手中。

从渠道盈利能力的对比来看,贵州茅台2024年批发代理渠道与直销渠道的营业收入分别为957.69亿元和748.43亿元,对应毛利率则分别为89.42%和95.33%。直销渠道的毛利率显著高于经销渠道,这一结构性差异或许是茅台推动渠道改革的重要内在动力。

值得注意的是,“i茅”台自2022年5月正式上线以来,已逐步建立起涵盖公斤茅台、生肖茅台、纪念酒及酱香系列酒等产品的直销体系,但始终未将500ml/53度普通飞天茅台这一核心单品纳入常态销售。

此次突然以限量方式上线该产品,不免引发外界质疑。这是否反映出茅台在面对业绩增长压力或渠道管控挑战时,急于通过直销渠道释放存量、提振短期表现?尽管此举在形式上强化了终端控价能力,但其对现有经销商体系的冲击、对长期品牌价值的潜在影响,以及是否真正致力于构建可持续的渠道生态,仍有待观察。

实际上,当前白酒行业已步入“存量竞争”阶段,终端动销乏力与渠道库存积压成为行业普遍面临的挑战。

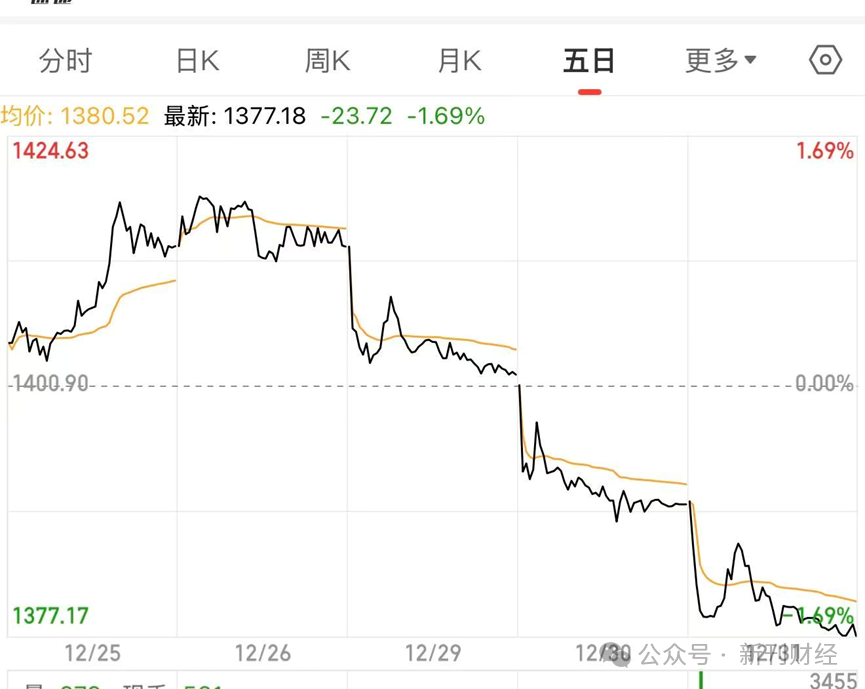

股价承压,回购稳市

从股价表现来看,贵州茅台在2025年收官之际承受了一定压力。截至12月31日收盘,贵州茅台股价报收于1377.18元/股,当日微跌0.90%,市值约为1.72万亿元。回顾2025全年,其股价累计下跌6.53%,市值蒸发约1200亿元。更为值得关注的是其短期走势,股价在年末已连续四个交易日下行,且在节前十个交易日内有八日收跌,反映出市场在特定阶段内的谨慎情绪。

数据来源:同花顺

与股价承压相对应的是股东结构的微妙变化。截至2025年第三季度末,公司普通股股东总数上升至23.85万户,较上期增加了8.09%,一定程度表明股权趋于分散。机构持仓方面,总计1068家机构持有约9.3亿股,对应市值高达1.34万亿元,占据了流通盘的相当比重。其中,1050家基金合计持有8570万股,占流通股比例的6.84%。不过,第三季度基金整体减持了0.49%,虽幅度不大,但或许透露出部分机构投资者的阶段性调整意图。

在此背景下,贵州茅台启动了自上市以来的第二轮回购计划,向市场传递信心。公司年前曾发布公告,计划使用自有资金,在六个月内回购不低于15亿元且不超过30亿元的股份。

就在2025年的最后一天,回购方案迅速落地。根据其1月4日公告,公司于2025年12月31日通过集中竞价交易首次回购8.71万股,占总股本的0.007%,支付金额约1.2亿元,打响了本轮回购的“第一枪”。此次回购也并非孤例,早在2025年1月至8月,公司已完成了首轮回购,累计回购392.76万股,耗资近60亿元。

茅台新年营销改革,为直面渠道与定价权的深层博弈。而“i茅台”常态化发售平价飞天,将直接压缩炒作空间,考验着两千余家经销商的转型韧性。这场“以消费者为中心”的变革,能否真正重塑渠道生态、实现量价平衡,将决定茅台在行业存量竞争时代的发展格局。

作者 | 王立

编辑 | 吴雪