为什么我不太给蚂蚁阿福开放权限

最近蚂蚁阿福很火,都在说体验好,是懂健康需求的AI,是懂你的健康管家。我们自然要看看是怎么个事儿。

市面上健康类App绝对不在少数,用AI问点小病小灾的事情,相信大家都干过。

如果从需求层面而言,蚂蚁阿福确实切中了大众在“看医生”和“生活经验”之间的医疗知识空白,这种精准定位使其快速突破1500万用户量,这一点其实无可厚非。毕竟在健康咨询场景中,它的追问逻辑贴合医学鉴别诊断思路,能通过层层提问聚焦核心问题,还能持续“记忆”用户健康状况形成个性化档案,这种体验感确实超越了不少同类产品。

但当打开蚂蚁阿福的时候,第一反应是被层层权限申请冲击。

首先是网络许可、相册许可等常规App需求,这部分尚且没有问题。后续关于读取报告的对话声明,承诺基本相当于阅后即焚,单就读报告、问AI问题这一环节,其实还算让人放心——AI大厂的技术风控算是传统艺能,不必瞎操心。

可当权限申请推进到读取设备运动信息、心率、睡眠数据等身体体征相关内容时,事情就逐渐变味了。

对于常规的运动健康类App,读取这类数据最多是用于优化信息流、推送相关商品,尚可勉强接受;但蚂蚁阿福的定位的并非传统健康App,其功能边界早已突破普通互联网医疗范畴,这也是它与同类产品最核心的差异。

《象先志》此前分析过,互联网医疗从功能角度已趋于同质化:传统互联网医疗无非是将医疗服务与医药电商简单嫁接,模式固化缺乏创新;而包括蚂蚁收购好大夫、京东收购香港保险公司并成立京东保险顾问(香港)有限公司等一系类操作,都出现了将医疗服务与商业保险结合的路线。有兴趣的话,可以看下这篇互联网医疗们剑指“商保”。

诚然,医药险本身是闭环业务,是医疗行业躲不开的服务类型,但是其中的数据共享、流通等问题如果缺乏规范,就会出现安全隐私的风险。

而蚂蚁阿福,正是率先将这种“互联网医疗+第三方商业保险”模式进行大规模落地的尝试者。

或许有人会质疑:平安健康不也有保险业务吗?确实如此,但平安健康平台上的保险产品绝大部分是平安集团自有官方保险,其数据在内部形成闭环,至少在数据流转的可控性上更有保障。

反观阿福,其数据能否实现真正的闭环管理,却值得观察——毕竟它联动的是多家第三方商业保险机构,数据链条的复杂度远超单一主体的保险平台。

带着这个疑问,我们仔细翻阅了蚂蚁阿福的用户须知、隐私协议等平时极少有人关注的条款。

先给出明确结论:我们对支付宝本身的隐私安全并不担心,但对蚂蚁阿福的隐私安全防线充满顾虑。

首先要明确,作为持牌金融机构,支付宝的经营资质齐全,开展保险相关业务完全合规,仅从资金主体的安全性来看,无需过多担忧。

核心风险点始终聚焦在数据链条上——尤其是个人信息从采集、流转到应用的全链路管控,具体来说就是“个人基础信息-身体体征数据-第三方机构”这一隐私链条的落实情况。如果仅收集用户联系方式等常规信息,风险可控;但当链条中加入了敏感的身体体征数据,再叠加商业保险的深度渗透,用户的隐私安全和核心权益就必然面临威胁。

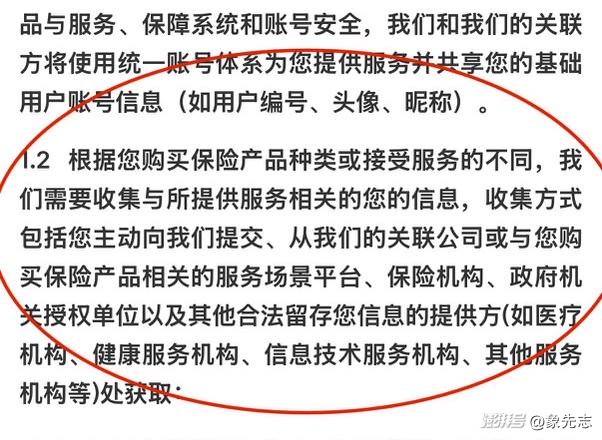

蚂蚁阿福的逻辑很清晰:给用户提供的服务越多,索要的数据权限就越全面。它不仅支持绑定九大品牌智能设备同步运动、心率等实时数据,还允许用户授权导入过往就诊记录、体检报告,甚至可以为全家创建健康档案进行集中管理。

这与我们熟悉的电商、社交类AI产品的消费逻辑完全不同。在常规消费场景中,平台根据用户画像优化信息流、提升推广精准度,理论上符合商业逻辑且被市场接受;但如果因为用户是高消费人群就上调商品价格,显然违反公平原则,也会被监管禁止。

图片来源:蚂蚁阿福 App

而医疗数据与商业保险挂钩的模式,恰恰触碰了这一问题——它很可能成为首个实现“AI+保险”深度融合并大规模推广的产品,其核心风险就在于医疗数据与商业保险数据的互通互联。

这种数据互通的隐忧,在保险领域已显露端倪。

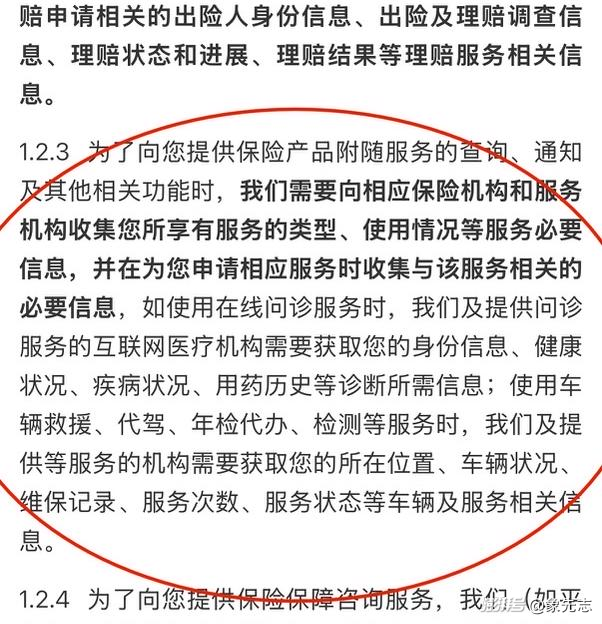

从行业实践来看,健康数据早已成为商业保险核保、定价的核心依据:美年健康就曾利用体检大数据为保险公司赋能,通过分析用户健康风险降低赔付率,还针对不同健康状况的人群设计差异化保险产品,甚至为带病体人群定制专属保单。还有保险公司,可穿戴设备采集的心率、睡眠等数据,会被用于动态评估用户风险等级,进而调整保费——健康评分高的用户可享保费折扣,高风险用户则可能面临保费上浮,甚至被推送“健康管理+保费分期”的绑定方案。

图片来源:蚂蚁阿福 App

虽然蚂蚁集团拥有隐私计算框架,能实现数据“可用不可见”的联合分析,但这一技术在多第三方合作场景下的落地效果仍存疑。

阿福联动的是多家外部商业保险机构,而非单一自有保险主体,数据在跨机构流转过程中,能否全程保持合规可控?隐私协议中关于“第三方数据共享”的条款表述模糊,既未明确列出合作保险机构清单,也未详细说明数据共享的范围和边界。

所以最令人担忧的一点是:“第三方”现在是谁,未来可能是谁,是否包含我不希望传递给的谁。

一旦用户授权健康信息,这些数据就可能被用于保险核保的风险评估:有肺结节、高血压等基础疾病的用户,可能面临保费上涨、保障范围缩水甚至拒保的情况;而健康数据良好的用户,也未必能真正享受到公平的费率优惠,反而要担心藏在日常给阿福身体的数据中,到底是给自己提供了健康数据的可视化便利,还是基础健康信息“被共享”的风险。

细看沟通内容的话,从对话框中的加密信息也许并不会泄露哪些隐私数据。但是,如用户的血压、血糖变化,运动数据的的周期性变动,睡眠时间变动都蕴藏着人体健康数据的变动。如果长期授权从而形成系统性的个人健康数据画像,是否会造成个人保费的动态浮动?这点现在还不得而知。

在就医环节,这种数据互通同样暗藏隐患。蚂蚁阿福通过授权导入的就诊记录、体检报告等数据,若与合作医院或医疗机构共享,可能导致用户面临差异化的医疗服务。比如,保险公司可能会通过数据联动影响医疗机构的诊疗方案,优先推荐成本更低的治疗手段而非最适合患者的方案,以降低理赔支出;更严重的是,用户的健康隐私可能被过度挖掘,形成“健康标签”并伴随终身,影响后续就医的公平性。

而更令人担心的一点是,所有的数据几乎是实名制的。在登录时,太自然而然地会点击“用支付宝直接登录”了。

有人可能会反驳:微信、支付宝这类超级App早就完成实名认证了,多授权一些数据又何妨?但问题的关键在于,“AI+实名认证+医疗信息”的组合,实际一定程度逾越了数据应用边界。作为一款囊括 AI+ 健康+保险的互联网产品,阿福的安全边界,是否需要再次界定?

我们当然愿意相信,经历过多次数据安全风波后,蚂蚁有能力把控核心隐私数据。

但,健康数据从来都不是普通的用户信息,而是关联个人核心权益的“隐私命脉”。蚂蚁阿福的“AI+健康+保险”模式或许是行业创新的探索,但在数据流转边界未明确、第三方共享规则不透明的当下,用户不应为了短暂的服务便利,让渡不可逆转的健康隐私与长期权益。

面对层层权限申请,多一份审慎,少一份盲从,才是守护自身保险公平与就医权益的关键。