机制电价竞价结果合理吗?能否促进新能源高质量发展?

马上要过去的2025年,很多年后或许会被后世这样描述:那一年“136号文”发布,机制电价落地,是中国新能源全面入市交易的元年!

12月18日,湖北省机制电价竞价结果对外公示。截至目前,全国已有近23个省份完成了首轮新能源机制电价的集中竞价。未来数年,这一铺天盖地呼啸而来的竞价,将为大量的风电、光伏项目上网提供一个“价值锚点”,当市场交易价格低了,可获得差价补偿;当市场交易价格高了,回吐利润保障系统平稳运行。

那么,如何评判目前各地机制电价的竞价结果?机制电量的真实覆盖水平又如何?机制电价竞价,会给风电、光伏产业带来什么样的影响?

各省公布的机制电价合理吗?

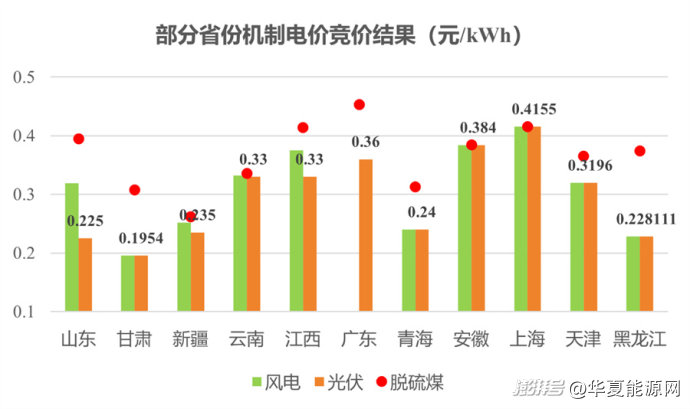

相比复杂难辨的电量,电价有最直观的视觉冲击。9月,山东省机制电价竞价结果出炉,0.22元/千瓦时的光伏机制电价,瞬间让市场惊掉了下巴。有光伏从业者惊呼:这样的价格,竞上了的和没竞上的,都一样要亏损。

华夏能源网注意到,目前已有近20个省份完成了首轮机制电价竞价(甘肃已经完成了2轮竞价),机制电价低于0.3元/千瓦时的有6省:

宁夏风电、光伏0.2595元/千瓦时;新疆风电、光伏0.252元/千瓦时;青海风电、光伏0.24元/千瓦时;黑龙江风电、光伏0.2281元/千瓦时;甘肃风电、光伏0.1954元/千瓦时;山东光伏0.225元/千瓦时(风电0.319元/千瓦时)。

其余省份,机制电价竞价结果都在0.3元/千瓦时以上。其中,上海风电、光伏0.4155元/千瓦时;海南风电、光伏0.3998元/千瓦时;安徽风电、光伏0.384元/千瓦时;江西风电0.375元/千瓦时,光伏0.33元/千瓦时;河北南网风电0.353元/千瓦时,光伏0.3344元/千瓦时……

各地机制电价竞价结果可谓是千差万别,一省一个价,从最高的上海风电、光伏0.4155元/千瓦时,到最低的甘肃风电、光伏0.1954元/千瓦时,前者是后者的2倍多。那么,如何看待这些差距?各地的机制电价合理吗?

“十四五”前的很长一段时间里,新能源消纳基本上是电网保价保量全额收购,电价都是参照当地燃煤基准电价,这一度使得新能源加上补贴后电价高于火电。但此后短短十余年间,新能源经历了补贴退坡、平价上网。随着“十四五”新能源装机猛增,电网已经无法对新能源全额保障性收购了。于是,今年年初,“136号文”出炉,宣告新能源必须全面入市交易。

全面入市给新能源带来了巨大挑战。新能源进入电力现货市场,电价呈明显下行趋势(比如,山东2025年1-6月光伏现货市场均价已经跌到了6分/千瓦时),甚至出现负电价;同时,新能源签订中长期合同要经过严苛的偏差考核,最后不得不经常到现货市场来高价购电履约。

正因如此,“136号文”在推动新能源全面入市的同时,才设计了机制电价,文件原话是“建立健全支持新能源高质量发展的制度机制”,实质是为新能源获得合理收益提供一定保障,让新能源平稳、健康地全面进入电力市场。

既然是保障性质,这一电价就该让纳入机制电价范围内的新能源项目有一定的合理收益,即使机制电价不能够与燃煤基准电价拉齐,但也不要相差太远。如果机制电价向着现货市场价格无限靠近,与设置机制电价的初衷就大相违背,竞价不竞价的意义就不大了。

从各地的机制电价竞价结果来看,上海0.4155元/千瓦时的机制电价全国最高,也恰是当地的燃煤基准电价。安徽0.384元/千瓦时、陕西0.35元/千瓦时、云南0.332元/千瓦时的机制电价,也与当地燃煤基准电价水平相当,这些地区支撑新能源发展的效果会很明显。

而黑龙江0.2281元/千瓦时、甘肃0.1954元/千瓦时以及山东光伏0.225元/千瓦时的机制电价,已经较当地燃煤基准电价跌了40%左右。很显然,这些地方的机制电价是过低了,是不利于新能源行业高质量发展的。

机制电量太少,保障效果何在?

机制电价水平,是影响新能源项目收益的两大因素之一。另一至关重要的决定因素,是机制电量的多少。机制电价的结果还算清晰透明,相比之下,机制电量的真实水平就有点云里雾里了。

从如下几个省份,可以一窥机制电量的真实覆盖范围:

一是山东和新疆。山东和新疆的新能源装机水平比较接近,都在1.2亿千瓦以上。首次机制电价竞价(两者都是针对2025年下半年的项目),新疆机制电量总规模为221亿千瓦时,山东则只有94亿千瓦时。两省对比,山东就显得有点“吝啬”了。

二是黑龙江。11月24日,黑龙江省2025-2026年机制电价竞价结果公示。277个新能源项目分羹了63.04亿千瓦时的机制电量总规模。华夏能源网注意到,黑龙江共有562个新能源项目通过竞价审核,总规模为8.4GW;最终仅有277个、总规模3.4GW的项目入围。也就是说,一半以上的新能源项目根本就无缘机制电价竞价,更不要说分享机制电价的阳光雨露了。类似情形很多,黑龙江不会是个案。

三是甘肃。迄今为止,甘肃已经先后完成了两轮机制电价竞价,结果出奇的一致,都是机制电价下限0.1954元/千瓦时成交。第一批是2025年下半年的项目,机制电量规模8.3亿千瓦时;第二批是2026年的项目,机制电量规模15.2亿千瓦时。

两轮都是压着下限成交,这表明是参与竞价的项目和电量太多,机制电量规模太小,于是只能激烈杀价,以低价成交。

以存量项目为例,甘肃136号文给所有存量项目的机制电量规模只有154亿千瓦时,其中扶贫类、特许经营权类、平价示范、光热发电项目等保障性项目有106亿千瓦时,剩余额度仅48亿千瓦时。

甘肃所有存量的风光装机,扣除前述特殊项目的发电量,每年大概有514亿千瓦时。机制电量可以覆盖的比例不到10%。这还是存量项目,增量项目能够纳入机制电量的比例,恐怕还不如存量项目。如此严重的“僧多粥少”,竞价的结果就是互相踩踏,价格直接杀到最低。同时,大量的项目出局无法得到保障,新能源投资积极性将严重受挫。

对机制电量覆盖水平的担忧,未来在增量项目上会得到更直接体现。国家提出发展目标,到2035年中国新能源装机要达到36亿千瓦,往后10年相当于每年新增风光新能源装机2亿千瓦。如果不增加机制电量,将来增量项目纳入的会越来越少,最终所谓的“稳定增量项目收益预期”就会成为空话。

本应雨露均沾,为何厚此薄彼?

新能源机制电价除了量价问题,还存在结构失衡的问题,不仅风电与光伏之间不平衡,集中式光伏与分布式光伏之间也不平衡。

9月,山东机制电价竞价结果出炉,一度引发行业震惊。山东分配的机制电量总规模为94.67亿千瓦时,其中风电81.73亿千瓦时,光伏12.94亿千瓦时。最终的竞价结果,风电占了59.67亿千瓦时,机制电价为0.319元/千瓦时;光伏占了12.48亿千瓦时,机制电价为0.225元/千瓦时。

山东风电机制电价的量价都比光伏高很多,与政策设计大有关联。由于政策设计中,机制电量指标给风电的远比给光伏的要多,导致了光伏装机逾9000万千瓦的山东,首次机制电价竞价光伏就跑出了超低价。很明显,山东是“不待见”光伏。

山东如此设计,有其苦衷。主要是山东光伏已经严重超标,政府希望以此来引导光伏项目建设回归理性。

华夏能源网注意到,不仅仅是山东,很多省份的都把机制电量指标更多分配给了风电。风电与光伏的机制电量指标比例,大概是2:1。相比中午集中出力的光伏,风电一日之内能够多时点出力。

可问题是,适合安装光伏的地方,远比适合安装风机的地方多,中国未来的能源转型,很大程度上要仰赖更大规模的光伏项目上马。如果在机制电价竞价中,光伏长期处于弱势地位(电价低、电量也低),势必会影响到光伏的发展。事实上,今年下半年以来,新增光伏装机已经持续低迷,未来可能还会进一步走低。

此外,机制电价竞价中,分布式光伏与集中式光伏的不平衡问题,也引发市场担忧。

以黑龙江机制电价竞价结果为例,277个项目分羹63.04亿千瓦时机制电量。其中,11个集中式陆上风电项目拿走了52.709亿千瓦时,3个集中式光伏项目获得了9.987亿千瓦时,留给263个分布式光伏项目的机制电量只有0.344亿千瓦时。

再以光伏大省山东为例,光伏实得机制电量规模12.48亿千瓦时,机制电价0.225元/千瓦时。光伏入选项目数量为1175个,规模为1.265吉瓦。其中,集中式光伏1.219吉瓦,分布式光伏为46兆瓦,计划可以忽略不计。对于一个分布式光伏装机超过6000万千瓦的大省,这一结果属实惊人。

不过,也有省份将支持分布式光伏发展落到了实处。安徽58.68亿千瓦时机制电量中,8110个统一竞价项目(仅有2个集中式光伏项目),获得了机制电量17.55亿千瓦时。能给分布式光伏项目这么多的机制电量,全国还没有第二家,这对于安徽分布式光伏发展,是个积极信号。

综上,机制电价若要真正推动新能源高质量发展,为实现新能源规模目标和落实3060双碳任何保驾护航,尚有很大的改进、改革空间。重点方向,是要给新能源业主确定性和获得感,价低量不够,新能源投资的积极性会遭受严重打击,这是严重背离政策初衷的。