法门阵| LPR、基准利率、一分利......傻傻分不清?法官带你算清“明白账”

很好

又是这个时间

有趣的我又出现了

在诉讼中

经常有当事人被各种“利率”绕晕

“法官,LPR是啥?”

“一分利到底是多少?”

“对方收我的利息合法吗?”

别急

今天锤叔就化身“金融锤”

一锤子帮大家厘清那些关键的“率”

市场锚

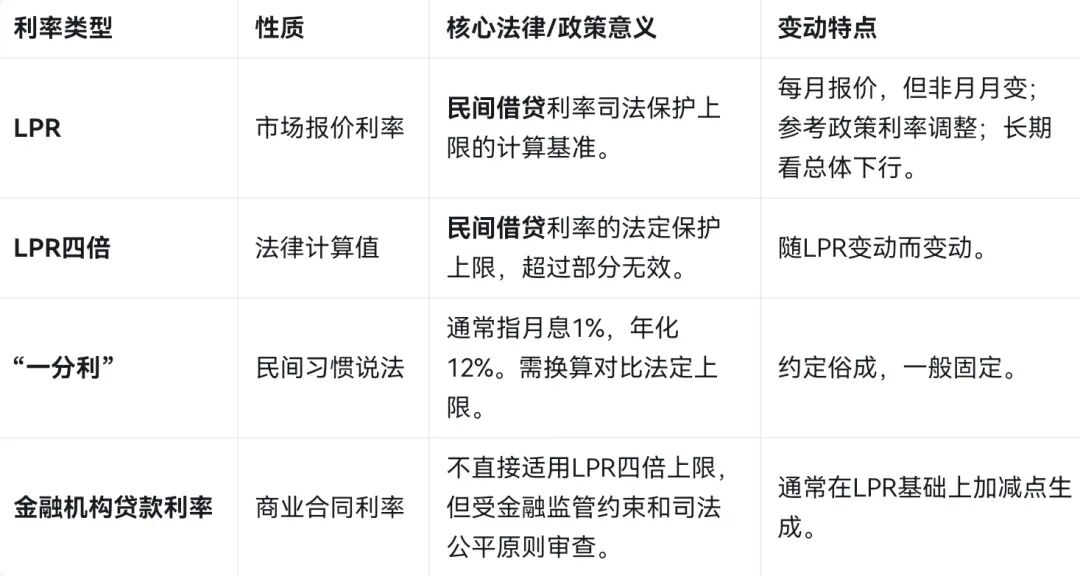

——LPR(贷款市场报价利率)

△它是谁?这不是央行直接定的,而是由18家报价行根据市场情况报出,去掉最高最低值后算出的市场平均利率。可以理解为“行业参考价”。

△它干嘛用?现在是绝大多数银行贷款(尤其是房贷、消费贷)的定价基准。通常会说“LPR加上xx个基点”(1基点=0.01%)。

△法律意义(重点知识):它是衡量民间借贷利率司法保护上限的“标尺”。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率不得超过合同成立时一年期LPR的四倍。超过部分,法律不予支持!

△变动规律频率:LPR每月公布一次。但这不意味着它月月都变,其变动相对平稳,可能连续多个月保持不变。例如,在2020年4月至2021年12月期间,LPR曾连续14个月维持不变;在2025年,LPR也曾连续五个月“按兵不动”。

旧标尺

——贷款基准利率

△它是谁?这是过去由中国人民银行制定的官方指导利率,曾经是银行贷款的绝对基准。

△现状如何?它已经“退休”了!自2019年LPR改革后,它基本不再使用,但你在看一些老合同时可能会碰到。

民间话

“分” “厘”——

△怎么算?这是民间借贷最常用的“行话”,但很容易产生误解。

△通常情况:1分利=月息1%=年化12%;1厘利=月息0.1%=年化1.2%

法律意义:无论对方说几分利,最终都要换成年化利率,去跟“LPR四倍”那个红线对比,判断是否合法。

天花板

——LPR的四倍

△它是谁?这是法律为民间借贷利率划定的“司法保护上限”。

△怎么算?假设当前一年期LPR是3.45%,那么它的四倍就是:3.45% x 4=13.8%。

记住这个数!无论对方合同写得多复杂,名义利率(年化)超过这个数,超出的部分不受法律保护。

△注意:这个上限适用于2020年8月20日之后新成立的民间借贷合同。

金融价

——金融机构贷款利率

△它是谁?银行、消费金融公司等持牌金融机构发放贷款利率。

△重要区别:它们不直接适用“LPR四倍”的上限规定(这是针对民间借贷的)。金融贷款的利率上限由金融监管政策规定,在实践中,法院会参照监管要求。通常仍会审查其利率是否过分高于实际损失,避免“显失公平”。根据《最高人民法院关于进一步加强金融审判工作的若干意见》第二条,金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持。因此,金融机构贷款年利率原则上不超过24%。

锤叔利率速查表

2

签合同,看清数字。仔细阅读借款合同,找到明确约定的利率计算方式,以及总利息、总还款额。

3

遇纠纷,拿起尺子。如果你正遭遇民间借贷纠纷,第一步就是拿出计算器,算出实际年利率,然后与“合同成立时一年期LPR的四倍”这把法律的“尺子”量一量,做到心中有数。

1

借钱时,问清年化。别管对方说日息、月息还是几分利,直接问:“请告诉我实际的年化利率是多少?”这是比较资金成本的唯一标准。

4

关注风向。了解LPR每月公布但非必变的特性,以及其长期趋势和参考政策利率调整的规律,能帮助你更好地预判资金成本走势。

最后

锤叔想忠告大家

知法守法

方能明辨是非

规避风险

希望这篇“利率说明书”

能帮你成为生活中的明白人

我是锤叔

想听什么故事

都可以在评论区踊跃留言哦

我会逐一查看

精选回复

下期见!

供稿部门:立案庭

编辑:王倩瑶

一审:缪祖君、宋黎

二审:朱 爽

三审:侯 锐

原标题:《法门阵| LPR、基准利率、一分利......傻傻分不清?法官带你算清“明白账”》