建筑设计企业“十五五”战略新思考

“十四五”已进入收官阶段,从需求端到供给侧,建筑设计企业面临的变化更为剧烈。需求端,市场规模和产品方向发生巨变;供给侧,产能出清的速度明显加快。面向近在眼前的“十五五”,建筑设计企业需要更精准地捕捉行业发展中的确定性,坚持长期主义,做好前瞻性的谋篇布局,力争在行业新发展阶段中获得一席之地。

需求端现状与趋势分析

政策现状与趋势分析

房屋建筑是社会经济发展的重要基础之一,无论是居住、办公、消费、医疗、教育,还是贸易、工业等,都需要房屋建筑作为重要的载体,因此,各行业的政策都对建筑设计行业的发展有影响。但从源头来看,建筑设计行业的发展与中国城市化进程高度相关,与我国城市发展的政策也密切相连。笔者认为,中央城市工作会议是对建筑设计行业的现在和将来具有深远影响的政策基础。

2025年7月14日–15日,时隔10年再度召开的中央城市工作会议部署了城市工作7个方面的重点任务,也指明了“十五五”甚至更长一段时期国家和社会对建筑设计行业的需求方向:

一是新建需求的市场区域变化。根据会议要求,组团式、网络化的现代化城市群和都市圈是现代化城市体系的核心,围绕城市群、都市圈发展,县城、城镇等区域的居住、生活、公共服务等仍有市场空间,城镇化进程较慢地区由于大力推进农业转移人口市民化也将仍有一定的新建市场机会。

二是城市更新成为主要的业务方向。会议要求高质量开展城市更新,结合今年5月《中共中央办公厅国务院办公厅关于持续推进城市更新行动的意见》提出的“到2030年,城市更新行动实施取得重要进展”,“十五五”期间城市更新将是城市建设的主旋律。

三是提升居住品质是根本要求。会议要求“着力建设舒适便利的宜居城市”,结合相关政策要求,无论是“好房子”“三大工程”还是房地产开发新模式,目标都是在新一轮城市建设中改善居住条件和生活品质。

四是满足城市提质增效的新要求。会议提出了“美丽城市”“韧性城市”“文明城市”“智慧城市”的城市发展新要求,作为城市载体的建筑也必须从绿色建筑、既有建筑改造与加固、历史文化遗产保护、智慧建筑等方面进行转型升级,也对应了建筑设计行业技术发展的新方向。

市场现状与趋势分析

从投资来看,房地产开发投资已经自2022年起持续保持10%左右的下滑速度,建筑设计行业典型上市企业的合计净利润也保持年均20%以上的下滑速度,项目减少、回款困难也成为建筑设计行业面临的困境。但从规模来看,由于我国目前有662亿平方米的房屋存量,每年至少仍应有10亿–12亿平方米的新建需求,2024年新建商品房销售面积不足10亿平方米,新开工面积及竣工面积双双降至7.3亿平方米左右,市场目前处于超跌的情形中。因此,“十五五”期间预计将逐步恢复到10亿–12亿平方米的新建商品房销售面积、8亿–10亿平方米的房屋竣工面积、12亿–14亿平方米房屋新开工面积的水平,乐观估计大致相当于2015年左右的市场水平。

从产品方向来看,也呈现出一些趋势性的变化:

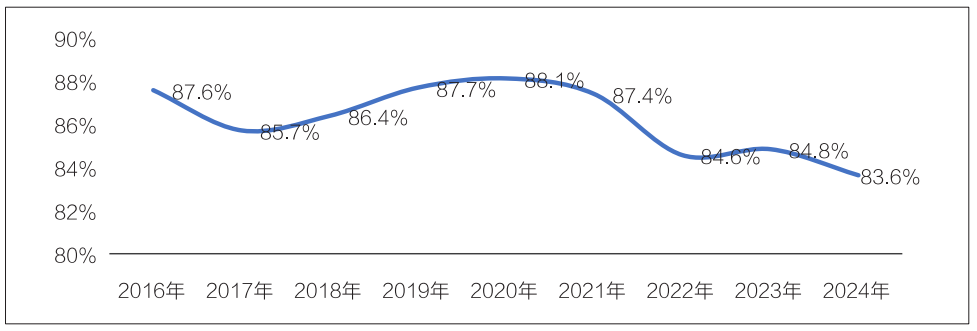

一是住宅占比缓慢下降。近年来,新建商品房销售面积中,住宅商品房销售面积占比始终保持在83%以上,仍是建筑设计市场的绝对支柱,但近年来占比已逐步下降(图1),预期未来住宅业务占比仍将持续、缓慢下降。

图1 住宅在新建商品房销售面积中占比

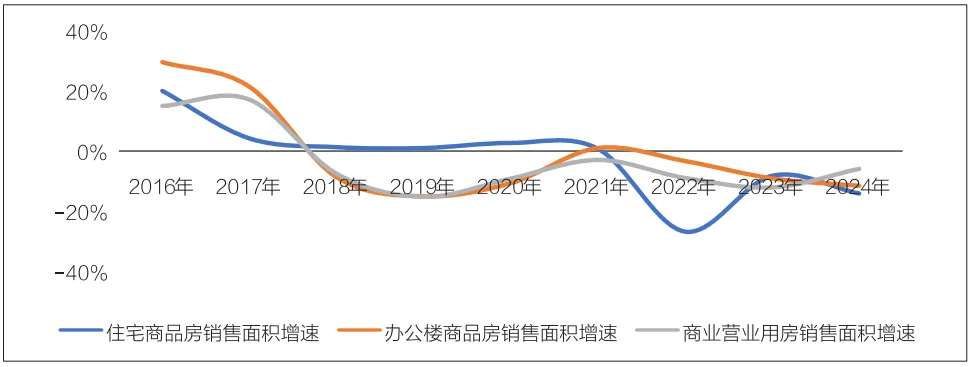

二是办公类、商业类建筑的下滑幅度趋缓。根据国家统计局数据,办公楼商品房销售面积与商业营业用房销售面积的发展趋势高度趋同,且2018年起已开始明显下滑,但2023年起下滑速度有所放缓,从趋势上看略好于住宅。

三是各类典型建筑设计业务分化明显。根据中国勘察设计协会民营企业分会《民营勘察设计企业2023–2024年度发展报告》中的数据显示,近3年建筑设计行业各类典型产品的业务发展分化严重,其中,住宅、商业综合体、酒店建筑、办公建筑、医养建筑、体育建筑等均出现大幅下滑,以城市更新、文化建筑、教育建筑为代表的民生类产品和以产业园为代表的产业类产品仍保持增长,尤其是城市更新业务,保持了22.04%的快速增长,成为增速最快的产品类型。在新型城镇化、中央城市工作会议、城市更新等政策的持续推动下,预计城市更新等民生类建筑仍将保持增长。

图2 新建商品房中三大品类销售面积增速

表1 典型产品方向业务发展趋势

供给侧现状与趋势分析

行业格局:头部集中与中小企业困局

市场集中度持续提升。根据科思顿预测,10大建筑设计院建筑设计业务的市场占有率在25%以上,比起2020年的不足20%,行业集中度显著提高。华建集团、中国院、中建西南院等央国企凭借品牌、大师、技术及全产业链服务能力占据主导地位。中小型建筑设计企业面临严峻挑战,部分企业因低价竞争、回款困难陷入经营困境,自2022年起,全国范围内累计已有占总数量10%以上的中小型建筑设计企业退出市场。

“十五五”期间,随着城镇化新阶段的到来,预计仍将有不少于10%的中小型建筑设计企业离开,行业集中度有望达到35%–40%的高位。

能力短板:创新能力严重不足

技术应用存在“工具化”倾向,尽管绝大多数建筑设计企业已应用BIM技术,但几乎都停留在翻模阶段,真正具备全员BIM正向设计的企业凤毛麟角。研发投入不足制约创新能力,2023年建筑设计行业平均研发投入占比仅2.4%,远低于国际领先企业5%的水平,绿色建筑、智能建造等领域的核心技术仍依赖引进。人工智能应用方面,行业头部企业已经开展探索和尝试,但距离大规模应用和显著提升效率仍有较大距离。

“十五五”期间,随着人工智能技术的逐步成熟,BIM技术等作为智能设计的重要基础,预计也将成为常态化设计工具,会带来设计效率的提升、设计质量的改善。

管理薄弱:管理效率亟待突破

传统建筑设计院普遍采用经营承包模式,资源分散、管理粗放等问题突出,管理模式滞后于行业变革。除行业头部企业外,绝大多数建筑设计企业没有品牌意识也难以集中资源建立品牌,依靠小团队、拼价格抢项目,陷入低价“内卷”的恶性循环中,经营效率和效益较差。

“十五五”期间,大中小型建筑设计企业都将向“品牌化”发展,大型企业将更注重综合化、专项化品牌的塑造,中小型企业会形成一批专业化、区域化的设计品牌,形成建筑设计行业的品牌矩阵。

人才困境:结构性短缺与行业后继无人

数量过剩与人才短缺并存。虽然从人员规模来看,建筑设计行业从业人员近200万人,但多年来行业的高速增长培养了大批的“画图匠”,优秀的主创建筑师、具备市场经营能力的复合型人才、熟悉现场能够在建设全过程中起主导作用的建筑师仍旧稀缺。尤其随着人工智能技术的发展,行业对高水平专业人才、复合型人才的需求将更为突出。

员工队伍后继无人。建筑设计行业的下行引发优秀人才的逃离,2024年建筑设计行业平均离职率攀升至18%。老人在离开,新人不愿进来。建筑设计专业招生遇冷,清华大学、同济大学等建筑“老八校”的招生分数线逐年降低,部分知名高校已取消建筑学专业招生。“十五五”期间,经历一轮行业洗牌后,大幅“缩编”后的建筑专业毕业生将陆续进入市场,由于新鲜血液有限,建筑设计行业将进入新一轮的“人才争夺战”,行业也将缓慢走向“老龄化”。

“十五五”战略发展新思路

业务发展:聚焦战略性赛道与产业链延展

结合对市场环境的分析,住宅、城市更新、民生类建筑、产业类建筑是“十五五”期间建筑设计行业的重点方向。

住宅方面,虽然建设规模仍占比最高,但发展方向有所转变,从“有没有”转向“好不好”,高品质住宅、绿色建筑、装配式建筑、智慧住宅等将逐步成为主流,绿色、智慧等要求将不再是单选题和附加题而是多选题、必选题,建筑设计企业需要结合市场需求加快技术进步。

城市更新方面,作为新型城镇化新发展阶段的重要抓手,城市更新业务的范围、总体规模、发展速度、标准要求等都将进一步提高。虽然城市更新可涵盖的内容众多,但其本质仍然是通过城市范围内的有机更新,提升生活品质、促进城市经济发展,这要求建筑设计企业向华建集团的模式学习,与城市深度绑定,成为城市更新的“体检师、规划师、设计师、评估师、策划师”,为城市更新提供从城市体检到商业运营策划的全过程、全方位服务。

民生类建筑方面,聚焦教育、医疗等重点领域和“一老一小”等重点人群,尤其是在城市更新的大背景下,要从原来的新建、大型项目向改扩建、小型化等方向转变,练好“螺蛳壳里做道场”的本事,助力好小区、好社区、好城区建设。

产业类建筑方面,新型工业化是国家战略,大力发展制造业也是产业类建筑市场的基本盘。从制造业投资来看,战新产业、新兴产业、未来产业等是国家产业链、供应链补短板和抢占技术制高点的重点方向,也是近年来投资的重点领域。建筑设计企业需要加强市场研究和客户需求研究,做好产业配套建筑的技术能力建设。

除了建筑设计业务本身,“十五五”期间也需要关注产业链的延伸,向城市体检、检测监测、建筑加固、商业策划、运营管理、建筑工业化、设备集成、数字化服务等方面拓展。

市场布局:关注国内市场深耕,谨慎布局海外

优化国内市场布局,做好区域深耕和产业深耕。“十五五”的市场布局应重点关注三个方向:一是深耕核心城市群。国内经济发展和城市建设的中心是城市群和都市圈,尤其是以长三角、粤港澳大湾区、京津冀和成渝地区等为代表的核心城市群,是产业、人口、资金高度集中的地区,也是市场机会最多的地区;二是深耕城镇化潜力地区。根据住房城乡建设部《深入实施以人为本的新型城镇化战略五年行动计划》的要求,“十五五”期间,冀中南、皖北、鲁西南、豫东南、湘西南、粤西、川东等城镇化潜力较大的集中片区将实施潜力地区城镇化水平提升行动,建筑设计企业需要提前做好布局;三是深耕重点产业链。产业类建筑尤其是战新产业、未来产业等领域,具有国家支持力度大、产能扩张速度快、目前品牌不突出等特点,建筑设计企业应尽快整合资源做好产业链选择,重点关注发展潜力大、上下游链条长的产业方向,围绕产业链重点企业和上下游企业进行市场布局,力争“十五五”期间树立起产业建筑品牌。

积极探索海外市场,谨慎开展海外业务。以目前国内的建筑设计行业产能规模和能力,国内建筑设计企业“出海”几乎都会面临优质市场进不去、低端市场吃不好的问题。发达国家的市场较为优质,但市场格局已经基本定型,国内建筑设计企业在品牌、文化、国际环境、技术标准等各方面都不占优势,难以进入主流市场。发展中国家、“一带一路”沿线国家是国内企业“出海”的重点方向,但也逐步形成了“国内企业国外卷”的现象,前期跟踪时间长、投入大、风险大、价格不高是典型特点,似乎“食之无肉,弃之可惜”。对头部企业来说,海外市场可以有针对性地进行市场布局,不宜贪多求全,应力争在重点地区、国家打造品牌项目。对中小型建筑设计企业来说,海外市场更多是“借船出海”的机会型业务,不宜投入过多资源盲目布局,积极探索、谨慎开展是主导思想。

能力布局:重新认识“技能包”和重构人才队伍

建筑创作仍是建筑设计企业的核心竞争力。虽然政策层面一再强调绿色低碳、智慧化等设计需求,但在笔者看来,这属于建筑设计的技术标准提升,是基础功能要求的改变,短期内或可以依靠先人一步的积累占据一定的市场优势,但长期看会逐步成为建筑设计的“基本操作”,真正让建筑设计企业脱颖而出的核心竞争力仍然是优秀的方案创作能力。因此,提升创作能力仍然是“十五五”期间建筑设计企业能力建设的重中之重。

人才需求从“流水线工人”向“咨询专家”转变。在数字化、人工智能技术的助力下,“十五五”期间大批可标准化、数字化的设计工作会被取代。这也预示着建筑设计企业的人才队伍结构需要发生变化,企业不再需要像流水线作业一样的大规模的“画图匠”,更需要具备方案创作能力的建筑师和技术把关能力的专家。因此,建筑设计企业需要逐步有意识地对人才队伍结构进行调整,并加强内部人才选拔培养和知识管理,加速专家型人才的成长。

总结与展望

“十五五”时期是中国建筑设计行业格局重构的关键阶段。建筑设计企业要紧跟国家战略、社会需求和城市发展的新变化、新要求,找准业务方向、做好市场布局、重构能力图谱,在存量更新与增量提质中寻找发展机遇,重塑建筑设计的价值本源。[本文作者张春雨系科斯顿企业咨询管理(上海)有限公司合伙人]

来源:《中国勘察设计》杂志