5个月涨幅达40.87%,"白色石油"卷土重来?

◎马菀骅

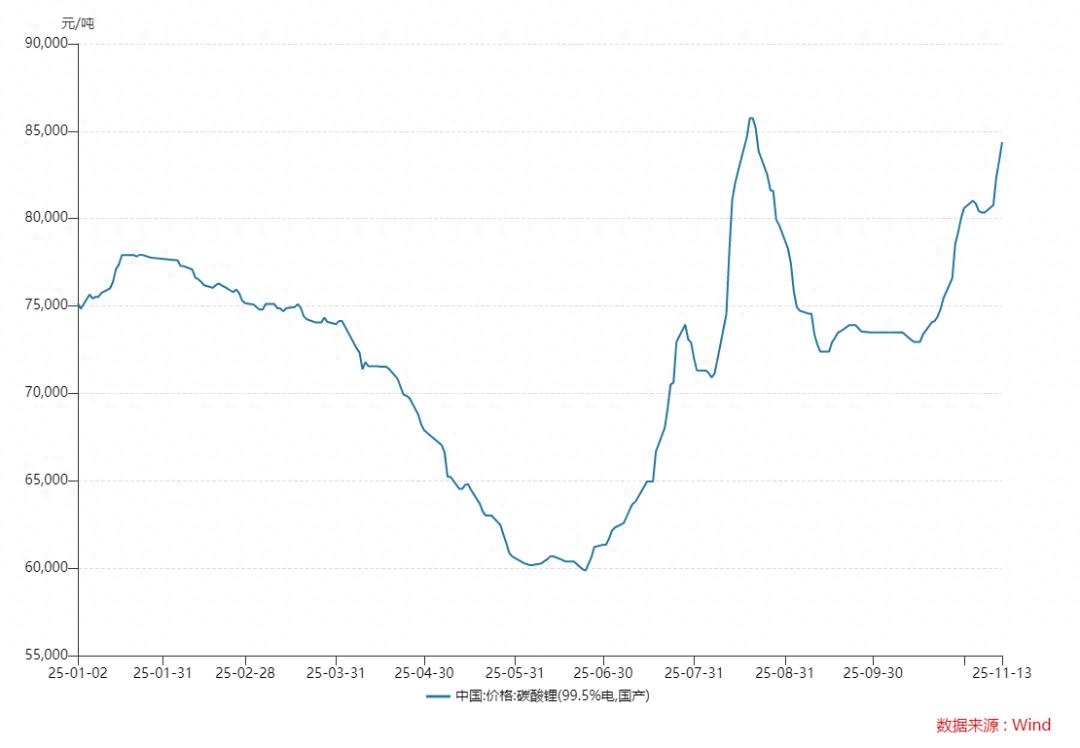

近期,碳酸锂市场呈现强劲反弹态势,期货与现货价格双双走高。Wind数据显示,截至11月13日收盘,碳酸锂期货主力合约2601延续上涨态势,收于87840元/吨,较上个交易日涨幅达1.39%。与此同时,电池级碳酸锂现货价格也攀升至8.44万元/吨,较前一日上涨1050元,较今年6月份触及的5.99万元/吨低点上涨幅度达到40.87%。

期货与现货价格的联动上涨,不仅反映了市场供需关系的变化,也预示着行业景气度的持续回升,碳酸锂市场正展现出强劲的复苏动能。

此番价格强势上扬,并非空穴来风,其背后是供应紧张、需求爆发与产业链传导多重因素共同作用的结果。

供应端率先释放紧张信号,其中江西枧下窝锂矿复产进程不及预期是关键因素。该锂矿评估报告结果低于预期且相关审批尚未落地,复产延迟导致市场对碳酸锂供应趋紧的预期显著增强。

与此同时,需求端正展现出强劲的增长动力。新能源汽车与储能领域双双发力,形成双重驱动。2025年以来,新能源车产业链价格逐步企稳,行业新一轮增长周期正悄然启动。而储能市场增长更为迅猛,预计2026年需求增速将高达50%,为碳酸锂需求打开长期空间。下游的旺盛需求已直接传导至采购环节,电解液厂商对碳酸锂等原料的备货积极性明显提升,为价格上行构筑了坚实基础。

产业链价格联动效应日益凸显。六氟磷酸锂等锂电材料价格大幅上涨,与碳酸锂形成协同上涨态势。这种产业链各环节之间的价格传导,进一步强化了市场对碳酸锂后市的乐观预期,推动了本轮价格的强势表现。此外,盐湖冬季减产预期、库存持续去化等因素为碳酸锂价格的上涨“添砖加瓦”。

值得注意的是,市场价格的暖意,已传导至企业财报。得益于锂价回升,相关锂企的经营状况也有明显改善。天齐锂业、赣锋锂业、盐湖股份等龙头企业最新披露的三季度报告显示,多家公司业绩实现大幅增长。其中,天齐锂业在今年前三季度成功实现扭亏为盈,净利润达到1.8亿元,而去年同期为亏损57.01亿元。赣锋锂业的表现同样亮眼,前三季度净利润同比增长103.99%,其中第三季度单季净利润增幅高达364.02%。

靓丽的三季报固然喜人,但锂企的目光已投向更远的未来。在碳酸锂上行新周期中,产业链企业正积极把握新机遇。成本控制能力、资源自给率成为影响锂企业绩表现的关键因素,以赣锋锂业为例,该公司通过在全球范围内的锂矿资源布局,形成稳定、优质、多元化的原材料供应体系。该公司预计,今年其锂资源自给率可增至50%—60%。盐湖股份则依托全产业链协同与精益管理“双轮”驱动,在成本控制、运营效率、市场应变三大维度凝聚核心竞争力。同时,多家锂企正积极加码固态电池等前沿技术领域创新材料的研发。雅化集团和天华新能等企业均已开展硫化物固态电解质核心原材料硫化锂材料的研发与产业化工作,以期在下一代电池技术竞争中抢占先机。

对于碳酸锂市场的未来走势,业内人士及机构多持短期偏乐观但中长期保持谨慎的态度。上海钢联新能源事业部锂业分析师李攀认为,从中长期来看,明年碳酸锂价格可能在7万元/吨至10万元/吨的区间内波动。这一判断基于对市场供需基本面的深入分析:7万元/吨附近有着明确的成本和需求支撑,而10万元/吨则对应着澳大利亚矿山复产的价格水平。东吴期货研报分析表示,年前强劲的下游需求(储能+动力)仍将为锂价提供强有力的支撑。一德期货研报指出,全球范围内碳酸锂资源端有了一定程度的出清,叠加消费端的超预期增速,碳酸锂6万元/吨附近的长期底部已经有效形成。新湖期货研报则提醒,尽管短期市场在资金面及强需求驱动下偏强,但后续高度或受限,若实际需求不及预期将对供需平衡产生影响,存在再度过剩的可能。

纵观全球能源转型大趋势,碳酸锂作为“白色石油”的战略地位依然稳固。虽然市场短期内可能还会面临波动,但随着新能源汽车普及率的持续提升和储能市场的快速扩张,碳酸锂产业的长期发展前景依然值得期待。