以案释法 | 利滚利、利滚利,多少才合法?

在民间借贷中,“利滚利”(又称复利)常被贴上“高利贷”“违法”的标签。一纸借据上若出现复利条款,借款人往往心生恐慌,出借人也可能误踩法律红线。近日,旬阳市法院蜀河法庭审结一起存在复利计算的民间借贷案件,让我们通过这起案例,揭开“利滚利”的法律边界。

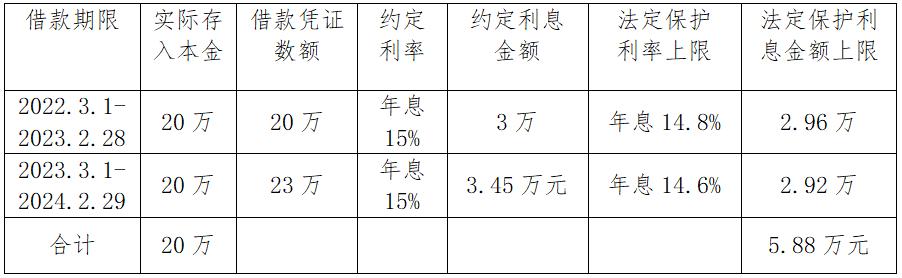

2022年甲公司向李某借款20万元,双方约定年利率15%,借款期限一年。2023年,甲公司未偿还本息,双方重新签订借条将前期产生的3万元利息计入本金,甲公司向李某出具23万元借条,仍约定利息为15%,借款期限一年。2024年,在还款期限届满后,甲公司因未能偿还借款本息,李某催促无果,诉至旬阳市法院蜀河法庭,要求甲公司返还借款本息共计26.45万元(本金23万元,以23万元为基数、按年利率15%计算一年利息3.45万元)。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十七条规定,借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过合同成立时法律保护的利率标准,重新出具的债权凭证载明的金额可以认定为后期借款本金。超过部分的利息,不应认定为后期借款本金。

在民间借贷中,法律对合法的利滚利计算设置了两个限制条件,其一,前期利率不能超过合同成立时一年期贷款市场报价利率四倍。其二,借款人在借款期间届满后应当支付的本息之和,不能超过以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和。

具体本案当中,甲公司向李某借款后经过结算重新出具借条,在借条中计算了复利,根据上述法律规定,按照前期利率不应超过合同成立时一年期贷款市场报价利率(LPR)的4倍标准,对超出部分不能计入后期借款本金予以计息。

以初始本金20万元按相应年份利率计算两年本息上限为25.88万元。李某主张的26.45万元超出上限,甲公司应支付李某的本息和应为25.88万元。最终,法院判决甲公司偿还李某借款本息25.88万元。

以初始本金20万元按相应年份利率计算两年本息上限为25.88万元。李某主张的26.45万元超出上限,甲公司应支付李某的本息和应为25.88万元。最终,法院判决甲公司偿还李某借款本息25.88万元。“利滚利” 并非绝对违法,关键在于是否符合法律规定的限度。民间借贷中在约定利息时,要严格把控利率水平,即便采用复利计算,也要确保最终的本息和不超过法定上限,避免因利息约定过高而无法受法律保护,同时也防止陷入“高利贷”的违法境地。

原标题:《以案释法 | 利滚利、利滚利,多少才合法?》