超高清视频概念股掀涨停潮:四个核心环节受益,机构热捧三股

3月4日, 沪深三大股指早盘高开高走,午后冲高回落,不过三大股指最终仍悉数收涨,环保、软件服务、5G、保险、券商、银行涨幅居前,两市无一板块下跌。

其中,4K(超高清显示技术)概念股集体大涨,飞乐音响(600651)、东方网络(002175)、领益智造(002600)、广西广电(600936)、联合光电(300691)、万隆光电(300710)等个股涨停开盘。

消息面上,3月1日,工业和信息化部、国家广播电视总局、中央广播电视总台三部门印发《超高清视频产业发展行动计划(2019-2022年)》(下称《发展行动计划》),加快发展超高清视频产业,推动产业链核心环节向中高端迈进,加快建设超高清视频产业集群,建立完善产业生态体系。

《发展行动计划》中指出,按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。2022年,我国超高清视频产业总体规模超过4万亿元,4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破,形成一批具有国际竞争力的企业。

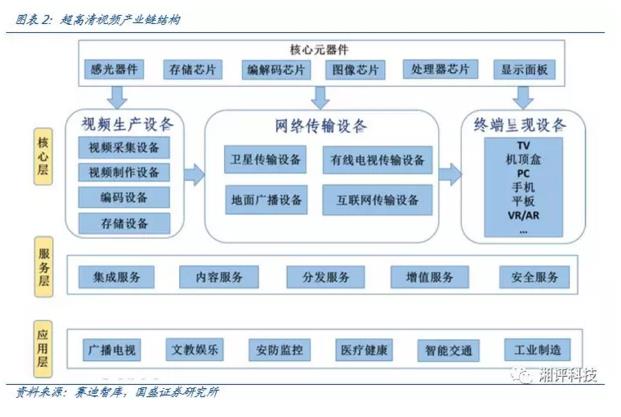

国盛证券在研报中指出,采集、制作、传输、表现作为超高清视频的四个核心环节均会受益,落地到电子板块,可重点关注采集、传输、表现三个环节中芯片及显示面板板块投资机遇。

市场空间巨大

《发展行动计划》中表示,要在广播电视领域,推动超高清电視直频道建设。加强超高清视频点播平台建设。推动超高清电视在有线电视、卫星电视、IPTV和互联网电视的应用。

而在文教娱乐领域,推动超高清视频在游戏、动漫、电影等领域的应用,支持超高清游戏制作工具、电影拍摄和放映设备、超高清画屏等产品的研发量产。探索和推广面向家庭用户的院线准同步、个性化点播院线等创新业务模式,支持建设4K影院。

联讯证券在研报中表示,2018年全球4K液晶电视面板的出货数量超过1.1亿台,渗透率接近40%,预计2019年渗透率将提升至47%,2020年后渗透率提升将会放缓。

2018年中国4K电视占销售量的比例达69%。49英寸以上的产品几乎完成了4K的普及,而小尺寸中4K产品占比略低,32、39英寸中几乎没有4K产品。截至2018年底,中国4K电视的保有量为1.1亿台,仍有近5亿台FHD电视、HD电视和CRT电视有待更新升级。

光大证券认为,5G时代起高清视频产业成为未来主战场,政策将推动视频行业的发展,包括视频领域硬件设备、拍摄设备及播放设备都将迎来升级换代,或将提升高清付费频道的ARPU值及付费率。

联讯证券也认为,中国4K超高清市场巨大,未来三年将是我国超高清产业发展的机遇期。国家政策的推动、巨大的市场需求将给产业链相关公司带来新的机会。除了面板产业链,超高清视频产业还可带动芯片、视频制作设备、存储设备、网络传输设备、终端整机等多个产业的协同发展。

产业链机会

《发展行动计划》确定了六项核心任务,一是突破核心关键器件;二是推动重点产品产业化;三是提升网络传输能力;四是丰富超高清电视节目供给;五是加快行业创新应用;六是加强支撑服务保障。

华金证券表示,对于图像传感器、光学镜头、专业电视处理芯片、编解码芯片等硬件产品均提出了明确的突破要求,一方面显示了国家的相关产品技术已经在部分程度上达到了行业有竞争力的水平,同时预计在产业政策的落实上也会对于相关领域有着更加实际的扶持,对于行业的发展有着支持作用。

国盛证券通过解读计划文件,认为采集、制作、传输、表现作为超高清视频的四个核心环节均会受益,落地到电子板块重点关注采集、传输、表现三个环节中芯片及显示面板板块投资机遇。

该机构指出,这是历史首次在计划中强调核心元器件的战略地位,并细化具体芯片品类如超高清视频的SoC核心芯片、音视频处理芯片、编解码芯片、存储芯片、图像传感器、新型显示器件等,强调核心关键元器件中核心芯片的研发突破。

在显示面板以及超高清解码芯片等领域虽然有了较大突破,但是在CMOS图像传感器、超高清视频处理及超高清编解码芯片领域仍然有提升空间。国盛证券以采集端设备为例,超高清视频采集产生的数据量约为高清视频数据量的2~4倍,采集性能上对于分辨率、高量化级、宽色域、高动态范围以及高信噪比等指标的要求亦大幅提升,因此超高清CMOS图像传感器仍然由索尼占据主导地位,超高清摄像头份额仍然集中在索尼、松下及佳能等日厂中。

传媒行业也有望受益于超高清视频技术,东兴证券认为,对于传媒标的来看,一些网络公司已经开展了4K高清内容的运营,但由于4K内容的匮乏,以及广电用户的下滑,相关业务并未在业绩上有明显体现。随着《行动计划》的推进,高清内容的供给加强,将利好拥有同轴电缆优势的广电运营商。同时,除广电外《行动计划》中也对IPTV、OTTTV的高清化提出规划,认为内容高清化将强化电视大屏端相对于PC端、移动端的优势,长期来看将利好运营商业务。

综合多家券商的观点和上市公司公告,澎湃新闻记者列出了最受机构关注的3只4K行业标的股,供投资者参考,不构成投资建议。

捷成股份(300182)

捷成股份是一家集新媒体版权运营、影视内容制作与发行、数字技术和数字教育于一体的文化产业集团。

2月13日,捷成股份在互动平台表示,央视春晚的网络化4K制作系统 、校色系统、包装系统等是由公司承建的。

根据2018年业绩快报,捷成股份2018年归属于母公司所有者的净利润为1.02亿元,较上年同期减90.50%;营业收入为53.54亿元,较上年同期增22.63%。

中泰证券指出,捷成股份拥有虚拟3D等诸多技术专利,为央视及多家省级卫视是其重点客户。同时公司充分发挥技术与内容的协同效应,子公司华视网聚是影视版权分销龙头。

兆易创新(603986)

兆易创新是一家从事各类存储器、控制器及周边产品的设计研发的公司。

华创证券在研报中指出,考虑超高清视频高带动信息数据量陡增,4K数据量约为高清视频 2~4 倍,兆易创新作为本土龙头,有望持续受益。

根据2018年三季报,兆易创新前三季度归属于母公司所有者的净利润为3.67亿元,较上年同期增8.21%;营业收入为17.21亿元,较上年同期增13.45%。

韦尔股份(603501)

韦尔股份是一家以自主研发、销售服务为主体的半导体器件设计和销售公司。

根据韦尔股份2018年三季报,该公司前三季度营收31.13亿元,同比增长92.40%;归属于上市公司母公司股东净利润2.46亿元,同比增长145.05%。

中泰证券表示,上层核心器件层的需求推动和国产替代将确定性和率先爆发,重点关注国内 芯片产业在影像传感器芯片龙头韦尔股份。