养老保险断缴亏大了?这笔“养老投资”的账一定要算清!

每月辛苦缴社保,到底划不划算?

断缴一年养老保险,竟然损失这么多?

三组数据带您算清这笔“未来账”!

第一笔账:时间的力量

第一笔账:时间的力量多缴1年=多领1%

基本养老金由基础养老金(统筹养老金)和个人账户养老金组成。退休时的基础养老金月标准以国家确定的计发基数和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。

以男性职工为例,从1995年开始参加企业职工养老保险,按照最低缴费基数缴费,到2024年退休,缴费15年和缴费30年退休金差距翻倍!

关键数据

缴费15年→月退休金1204.03元

缴费30年→月退休金2524.12元

温馨提示

参加养老保险就像种树,现在每多浇一年水,退休后就能多享一片荫凉,多享一份保障。

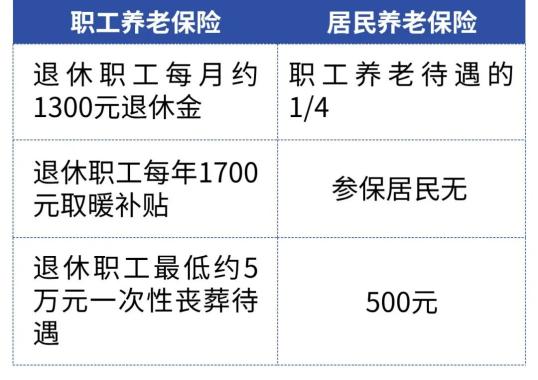

第二笔账:职工VS居民

待遇差距超想象

个人可以以灵活就业人员身份参加企业职工养老保险,达到法定退休年龄且企业职工养老保险缴费达到规定年限,可以与企业职工一样办理退休按月领取养老金。

以男性职工为例,从现在往前倒推15年,灵活就业参加企业职工养老保险和参加居民养老保险相比,待遇差距一目了然。

关键数据

温馨提示

温馨提示按照上述待遇计算,灵活就业人员参保缴费的10.8万元大约6年就能回本,算上将来离世后至少5万元的丧葬待遇,退休三年后领的钱都是“赚”的。

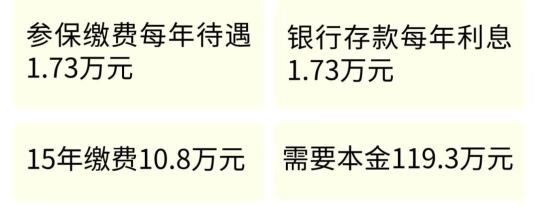

第三笔账:参保VS存款

本金投入相差10倍

部分群众纠结,到底是参保缴费划算还是把钱存银行划算,不妨看看下面这笔账。

以男性为例,2009年至2023年,按历年最低基数缴费15年共需10.8万元,2024年1月退休后,养老金每月约1300元,每年还有1700元取暖费,也就是每年退休待遇1.73万元。

如果一年期定期存款利息想达到1.73万元,按照中国工商银行2025年公布的一年期定期存款利率1.45%计算,则本金需要高达119.3万元。也就是说,想要通过银行存款获得同样的待遇,需要投入参保缴费11倍的本金才行。

关键数据

温馨提示

温馨提示想要获得同样的待遇,银行存款要比参保缴费多投入10倍的本金。参加养老保险,相当于用1/10的资金撬动百万存款的效果。这样看来,参保缴费比银行存款划算得多,早交早安心!

原标题:《养老保险断缴亏大了?这笔“养老投资”的账一定要算清!》