【涨知识】今天植树节!这些“植”得关注的税收优惠政策您了解吗?

今天是第47个中国植树节。近年来,在税收政策的一路相伴下,我国“增绿”的脚步从未放缓。“植树”背后的税收政策有哪些?申税小微特意整理了这些“植”得关注的税收优惠政策,快来一起看看吧!

一、增值税

(一)农业生产者销售的自产农产品免征增值税。

(一)农业生产者销售的自产农产品免征增值税。“农业生产者销售的自产农业产品”,是指直接从事植物的种植、收割和动物的饲养、捕捞的单位和个人销售的注释所列的自产农业产品。

农业产品是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品。其中,林业产品是指乔木、灌木和竹类植物,以及天然树脂、天然橡胶。

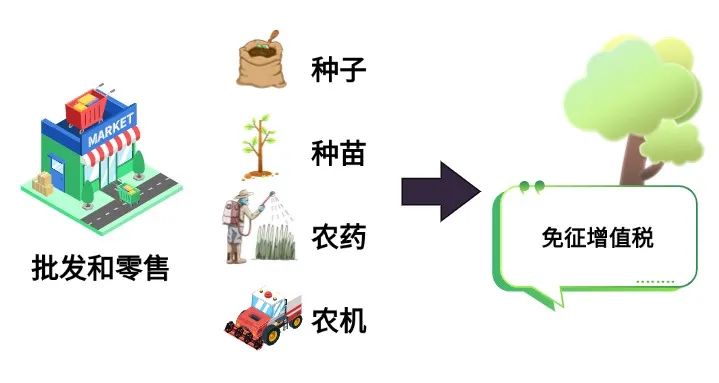

(二)1.批发和零售的种子、种苗、农药、农机,免征增值税。

2.农民专业合作社向本社成员销售的农膜、种子、种苗、农药、农机、免征增值税。

2.农民专业合作社向本社成员销售的农膜、种子、种苗、农药、农机、免征增值税。 政策依据

政策依据1.《中华人民共和国增值税暂行条例》

2.《财政部 国家税务总局关于印发

<农业产品征税范围注释>的通知》(财税字〔1995〕52号)3.《财政部 国家税务总局关于农业生产资料征免增值税政策的通知》(财税〔2001〕113号)

4.《财政部 国家税务总局关于农民专业合作社有关税收政策的通知》(财税〔2008〕81号)

二、企业所得税

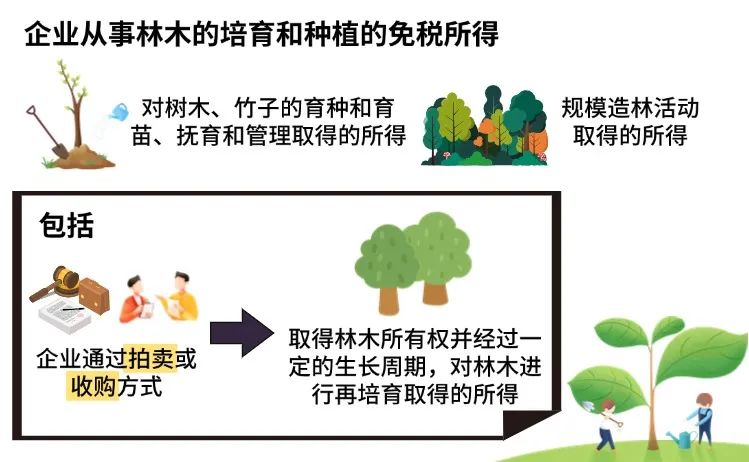

企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税。企业从事林木培育和种植的所得,免征企业所得税

企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税。企业从事林木培育和种植的所得,免征企业所得税企业从事林木的培育和种植的免税所得,是指企业对树木、竹子的育种和育苗、抚育和管理以及规模造林活动取得的所得,包括企业通过拍卖或收购方式取得林木所有权并经过一定的生长周期,对林木进行再培育取得的所得。

温馨提示:企业将购入的农、林、牧、渔产品,在自有或租用的场地进行育肥、育秧等再种植、养殖,经过一定的生长周期,使其生物形态发生变化,且并非由于本环节对农产品进行加工而明显增加了产品的使用价值的,可视为农产品的种植、养殖项目享受相应的税收优惠。主管税务机关对企业进行农产品的再种植、养殖是否符合上述条件难以确定的,可要求企业提供县级以上农、林、牧、渔业政府主管部门的确认意见。

温馨提示:企业将购入的农、林、牧、渔产品,在自有或租用的场地进行育肥、育秧等再种植、养殖,经过一定的生长周期,使其生物形态发生变化,且并非由于本环节对农产品进行加工而明显增加了产品的使用价值的,可视为农产品的种植、养殖项目享受相应的税收优惠。主管税务机关对企业进行农产品的再种植、养殖是否符合上述条件难以确定的,可要求企业提供县级以上农、林、牧、渔业政府主管部门的确认意见。 政策依据

政策依据1.《中华人民共和国企业所得税法》

2.《中华人民共和国企业所得税法实施条例》

3.《国家税务总局关于实施农、林、牧、渔业项目企业所得税优惠问题的公告》(国家税务总局公告2011年第48号)

三、个人所得税

农村税费改革试点期间,取消农业特产税、减征或免征农业税后,对个人或个体户从事种植业、养殖业、饲养业、捕捞业,且经营项目属于农业税(包括农业特产税)、牧业税征税范围的,其取得的“四业”所得暂不征收个人所得税。

农村税费改革试点期间,取消农业特产税、减征或免征农业税后,对个人或个体户从事种植业、养殖业、饲养业、捕捞业,且经营项目属于农业税(包括农业特产税)、牧业税征税范围的,其取得的“四业”所得暂不征收个人所得税。对个人独资企业和合伙企业从事种植业、养殖业、饲养业和捕捞业,其投资者取得的“四业”所得暂不征收个人所得税。

政策依据

政策依据1.《财政部 国家税务总局关于农村税费改革试点地区有关个人所得税问题的通知》(财税〔2004〕30号)

2.《财政部 国家税务总局关于个人独资企业和合伙企业投资者取得种植业 养殖业 饲养业 捕捞业所得有关个人所得税问题的批复》(财税〔2010〕96号)

四、城镇土地使用税

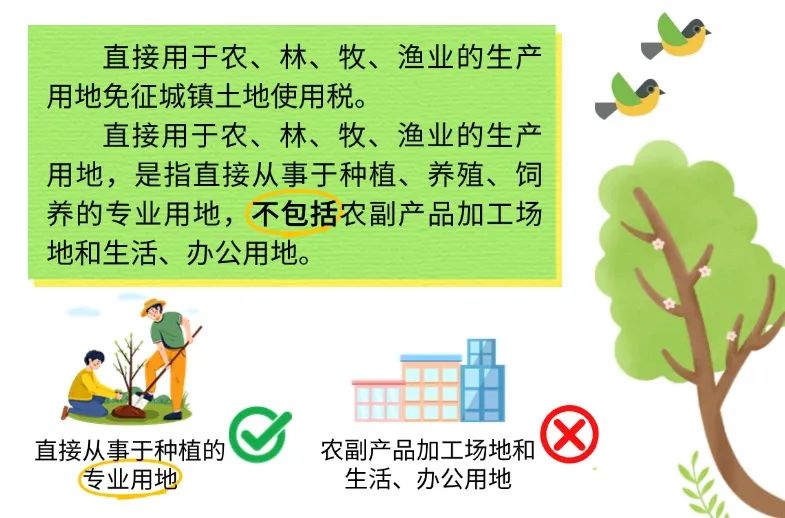

直接用于农、林、牧、渔业的生产用地免征城镇土地使用税。

直接用于农、林、牧、渔业的生产用地免征城镇土地使用税。直接用于农、林、牧、渔业的生产用地,是指直接从事于种植、养殖、饲养的专业用地,不包括农副产品加工场地和生活、办公用地。

政策依据

政策依据1.《中华人民共和国城镇土地使用税暂行条例》

2.《国家税务局关于检发

<关于土地使用税若干具体问题的解释和暂行规定>的通知》(国税地字〔1988〕15号)第十一条供稿:孙成

制作:杨阳

继续滑动看下一个轻触阅读原文

上海税务向上滑动看下一个

上海税务向上滑动看下一个原标题:《【涨知识】今天植树节!这些“植”得关注的税收优惠政策您了解吗?》