可持续方法论|创新气候投融资政策工具,发挥主权基金大作用

11月24日,《联合国气候变化框架公约》第二十九次缔约方大会(COP29)闭幕,近200个缔约方最终就新的气候融资集体量化目标(NCQG)、《巴黎协定》第六条国际碳市场机制等关键议题取得共识,达成了名为“巴库气候团结契约”的一揽子成果。

气候投融资是应对气候变化领域的投资和融资活动,支持范围包括减缓和适应气候变化两个方面,是落实国家双碳战略的重要政策工具。全球极端气候不断升级背景下,资金、技术、制度成为国际社会和各国政府应对气候变化的“三驾马车”,资金既是制约因素,也是促进需求、带动经济社会转型发展的重要引擎。

一、不同经济体之间气候投融资增速差异大

10月份,气候政策倡议组织(CPI)发布《全球气候投融资形势(2024)》,目前全球的气候投融资仅占GDP的1%;对新兴市场和发展中经济体而言,到2030年,特定国家可能不得不分配其GDP的6.5%左右。

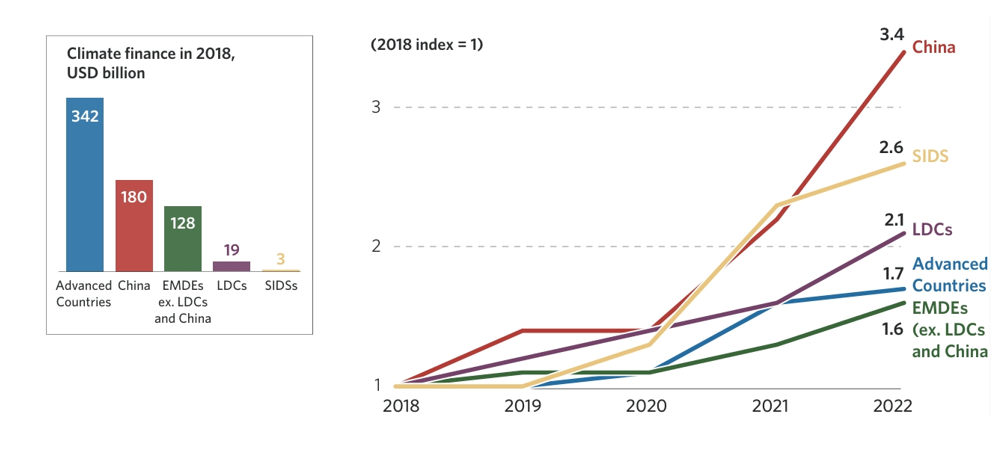

该报告数据反映出各经济体之间的气候投融资增速差异很大。2018年,发达经济体、中国、新兴市场和发展中经济体(不包括最不发达国家和中国)的气候投融资总额分别为3420、1800、1280亿美元;2022年,三者的气候投融资总额分别达到2018年的1.7、3.4、1.6倍;2018-2022年,中国的复合年增长率 (CAGR) 为 36%,而发达国家和新兴市场和发展中经济体(不包括最不发达国家和中国)仅为14%、12%。按此计算,2022年中国气候投融资规模与发达国家总和基本相当。

图1:2018-2022年全球气候投融资变动情况

注:Advanced Countries-发达经济体; China-中国;EMDEs ex.LDCs and China-不含中国和最不发达国家的新兴市场和发展中经济体;LDC-最不发达国家 ;SIDSs-小岛屿发展中国家和相关海外岛屿领土。

资料来源:气候政策倡议组织(CPI),《全球气候投融资形势(2024)》,2024年10月,第5页

二、中国气候投融资规模持续快速增长

党的二十届三中全会将健全绿色低碳发展机制作为深化生态文明体制改革的重要任务,首次在党的文件中提出完善适应气候变化工作体系。7月底,党中央、国务院发布《关于加快经济社会发展全面绿色转型的意见》,首次从中央层面就绿色转型进行系统部署,提出2030年节能环保产业规模达到15万亿元左右等绿色发展目标,表明未来中国对气候投融资需求巨大。

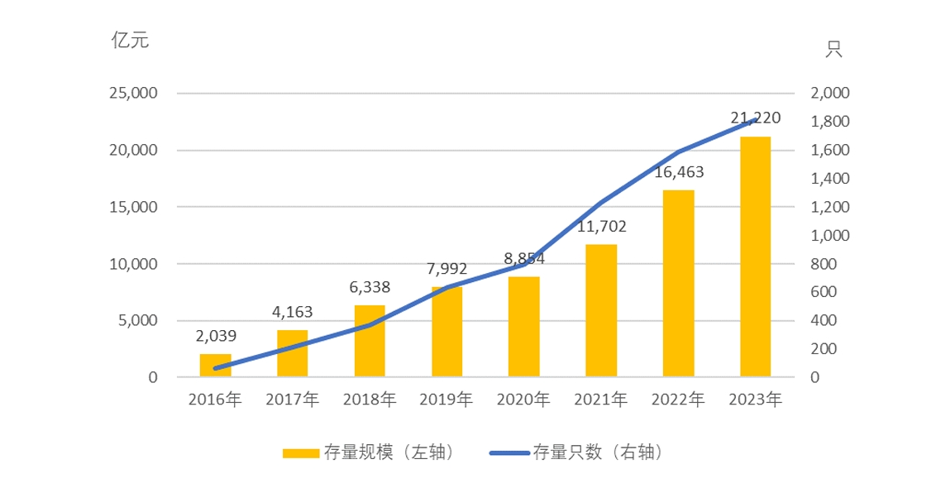

2020年中国宣布实施双碳战略,2021年起气候投融资供给全面提速(如图1、图2所示)。从直接融资看,中国绿色债券发行规模已连续两年位列世界第一。中央国债登记结算有限责任公司10月份发布《中国绿色债券白皮书》显示,2023年中国绿色债券发行规模达8448亿元,截至2023年底,中国绿色债券余额合计2.1万亿元,加上非贴标但实际“投向绿”债券超过5万亿元。

图2:2016—2023年中国绿色债券存量情况

资料来源:中央国债登记结算有限责任公司,《中国绿色债券白皮书》,2024年10月,第3页

从间接融资看,生态环境部11月份发布的《中国应对气候变化的政策和行动2024年度报告》显示,截至2023年末,中国本外币绿色贷款余额30.08万亿元,同比增长 36.5%,其中,投向具有直接和间接碳减排效益项目的贷款合计占绿色贷款的67.3%,即约20万亿元。

三、未来全球仍需继续加大气候投融资力度

2015年COP21大会出台的《巴黎协定》提出把全球平均气温较工业化前水平升高控制在2°C之内,并努力控制在1.5°C之内,现在这个目标已岌岌可危。

2023年已成为有气象记录以来全球最暖年,全球平均温度较工业化前水平高1.42℃。根据世界气象组织(WMO)预测,今年将继续刷新气象纪录,全球平均气温将比工业化前水平高出1.5摄氏度、甚至1.55摄氏度以上,即今年将成为首次突破1.5℃的一年。

为期两周的COP29会议最终延长30小时闭幕,凸显谈判的难度。会议设立2025年到2035年发达国家每年至少筹集3000亿美元气候资金用于支持发展中国家气候行动等重要目标。这一结果比目前的每年1000亿美元气候资金的规模增加了两倍,但对于应对全球气候变化的资金需求来说仍差距甚大。

CPI的《全球气候投融资形势(2024)》报告认为,尽管2018-2022年全球气候投融资规模从6740亿美元增长到1.46万亿美元,但在1.5°C情景下,到 2030年,全球每年需要7.4万亿美元气候投融资,是现有规模的近五倍。全球进一步推进气候投融资工作任重道远。

四、进一步释放中国气候投融资的潜力

今年以来,国家陆续出台《关于进一步强化金融支持绿色低碳发展的指导意见》、《关于发挥绿色金融作用 服务美丽中国建设的意见》等文件,要求金融机构继续拓展多元化气候投融资服务,培育具有显著气候效益的重点项目,探索多元化气候投融资工具和服务体系,支持发行气候主题绿色债券,发挥创业投资基金、私募股权投资基金、信托基金等作用,引导更多社会资本投向应对气候变化等重点领域。

虽然气候政策体系不断完善,多元化投融资机制不断加强,但是,有的地方应对气候变化和低碳发展的意识相对薄弱,有的地方气候资金需求和供给矛盾突出,需要进一步创新政策工具,让气候投融资成为中国低碳转型和高质量发展的新引擎。

首先,应继续深化农业领域开展气候投融资的潜力。农业既是主要温室气体排放源之一,也是受气象灾害影响最大的产业部门,对减缓气候变化与适应气候变化都十分关键。农业和下游的食品工业实现气候转型需要大量的资金支持,但由于农业经营主体规模小且分散,加之环境信息采集难度大、标准不一、披露不充分等制约因素,目前气候投融资仅有很小的比重投向该领域,远远不能满足气候融资需求。未来农业政策应进一步增强对气候转型经济活动的扶持力度,深化对种植业、养殖业、畜牧业、食品加工业与可再生能源相结合的金融服务创新,引导私募股权投资基金、风险投资基金、保险、碳金融工具、供应链金融等更多金融工具投向该领域。

其次,应加强气候投融资制度创新力度。一是进一步推动与国际体系兼容的环境信息披露制度,提升环境效益信息披露的标准化和数字化水平,加强遥感监测、AI、区块链、大数据等工具对环境信息的监测,提高企业披露的环境信息数据的可靠性。二是深化国际交流合作,促进境内外市场良性互动,鼓励境外机构发行绿色熊猫债(中国境外机构境内发行债券),投资境内绿色债券。如中电国际发行的熊猫债,发行主体注册地位于香港湾仔,发行和交易地点是上交所,募集资金流向央企子公司设在境外的可再生能源项目,既推动国际气候合作,又促进国际国内“双循环”。

第三,扩大气候投融资还需金融服务业提升服务能力。金融机构自身应制订中长期碳中和战略,将气候导向作为投资的重要准则,提高气候投融资业务板块的比重和管理水平。例如,挪威主权财富基金(GPFG)是全球规模最大的主权基金,目前管理约1.5万亿美元的庞大资产,由挪威央行投资管理公司(NBIM)负责运营。NBIM要求到2050年GPFG的资产组合实现净零目标,并要求所投资的上市和非上市公司提供强制性的转型计划和进展、气候风险评估等报告。同时,自2012年起,NBIM就开始退出一些因气候变化带来高财务风险的碳密集型公司,进入退出清单的企业会引发市场关注,对企业造成压力,倒逼企业管理团队也将气候导向作为经营管理的重要准则。

(作者梁朝晖系上海社会科学院应用经济研究所副研究员)

————

“可持续方法论”专栏,旨在理清城市在可持续发展中遇到的棘手问题,并提供解题思路与方案。