波司登上半财年利润增两成,管理层称产品降价一定没有未来

波司登业绩再创历史同期新高。

11月28日晚间,波司登(3998.HK)发布截至2024年9月30日止六个月的中期业绩,业绩再创历史新高。上半财年收入为88.04亿元,同比增长17.8%;公司权益股东应占溢利为11.3亿元,同比增长23%。

当晚波司登还发布公告称,董事会建议派发截至2024年9月30日止六个月的中期股息每股普通股0.06港元(相当于约人民币5.5分)。管理层在11月29日的财报业绩会上表示,今年集团在4至10月份业绩不错,11月与预期暂时稍有偏差,但今年依旧很有希望完成年度目标。对于此前提及的到2026年实现300亿元营收的目标,集团有优势、有经验,有市场份额,相信机会大过挑战,同时也需要持续创新和突破。

截至11月29日,波司登报4.05港元/股,跌3.80%。

2024年11月12日,北京,西单大悦城中庭的波司登专柜。视觉中国 资料图

主营羽绒服业务收入增超两成,未来继续开大店关小店

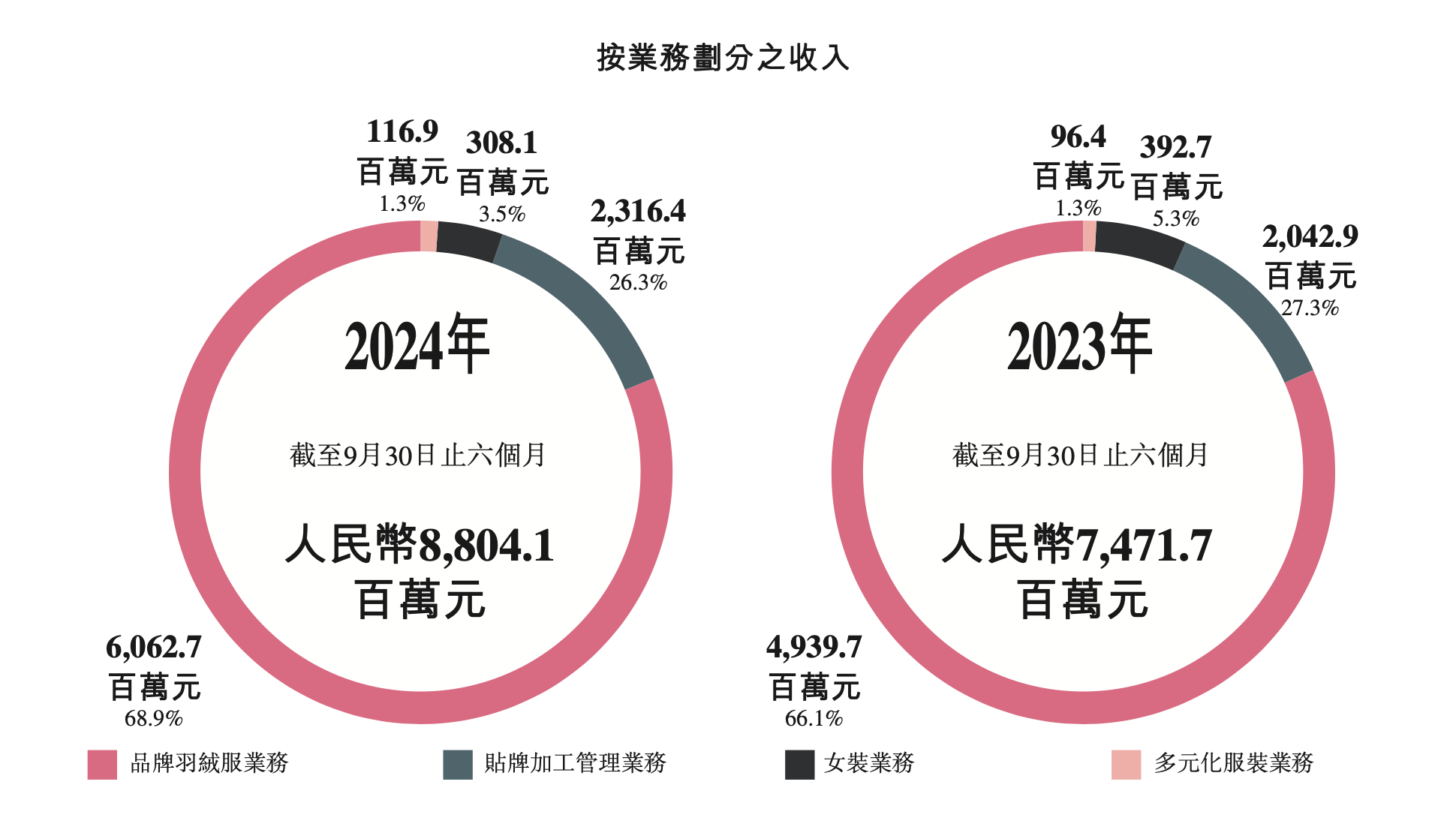

波司登集团主营业务主要分为品牌羽绒服业务、贴牌加工管理业务、女装业务及多元化服装业务。具体来看各板块业务业绩,占比近七成的品牌羽绒服业务仍为本集团的最大收入来源,实现收入约为60.63亿元,同比上升22.7%。

按业务划分收入数据情况

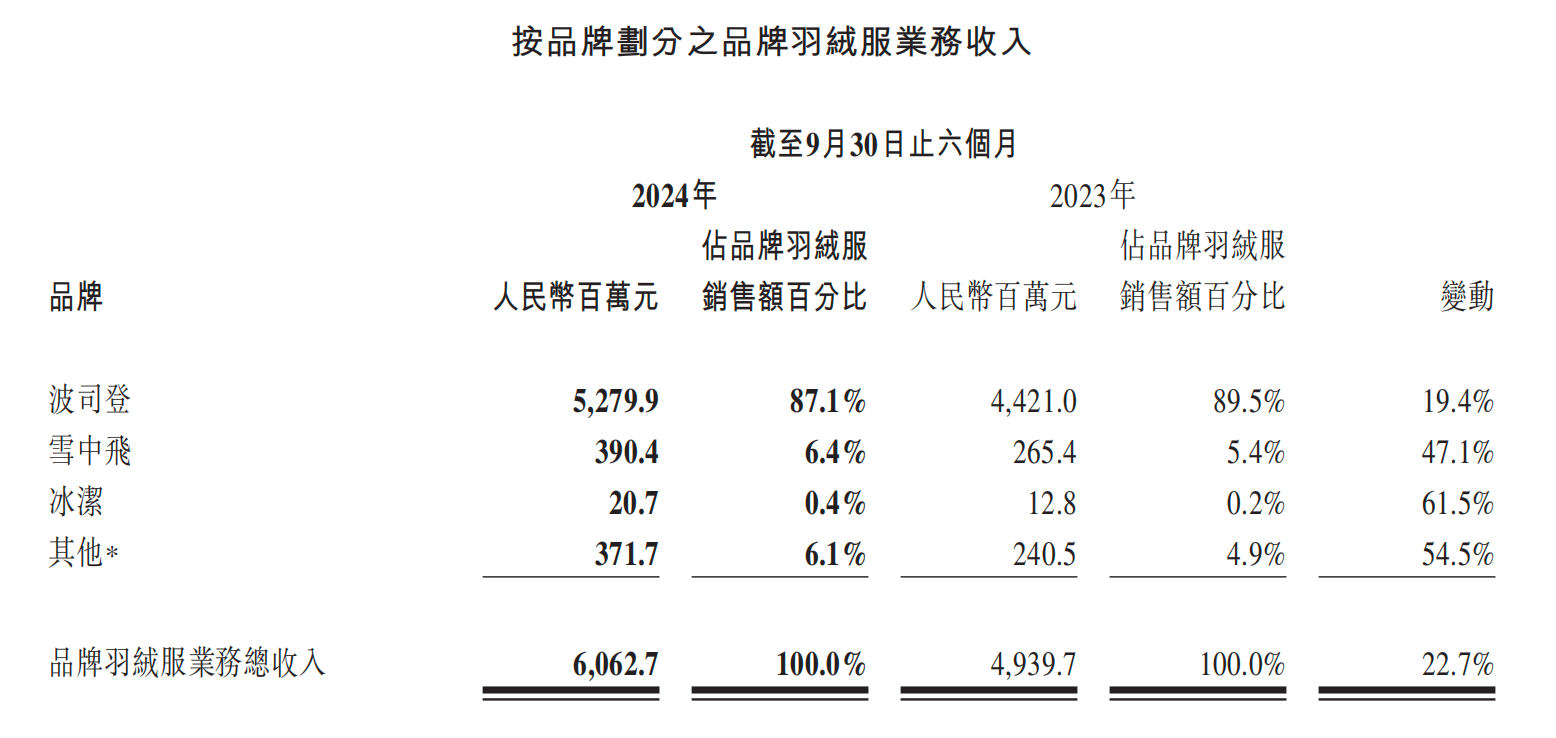

其中,波司登品牌收入同比上升19.4%,达52.8亿元,占比羽绒服业务超87%。另外的两个品牌,业务占比6.4%的雪中飞品牌收入同比增长47.1%,业务占比0.4%的冰洁品牌收入同比上升61.5%。

羽绒服业务各品牌收入情况

财报指出,雪中飞品牌聚焦高性价比羽绒服市场赛道,以快速不断上新有盈利能力的爆款系列为核心策略,做好“羽绒服高价值线”与“冲锋衣第二曲线四季品类”两大战略项目。冰洁品牌从2020/21财年开始,大力收缩线下代理渠道,转型发展在线渠道。

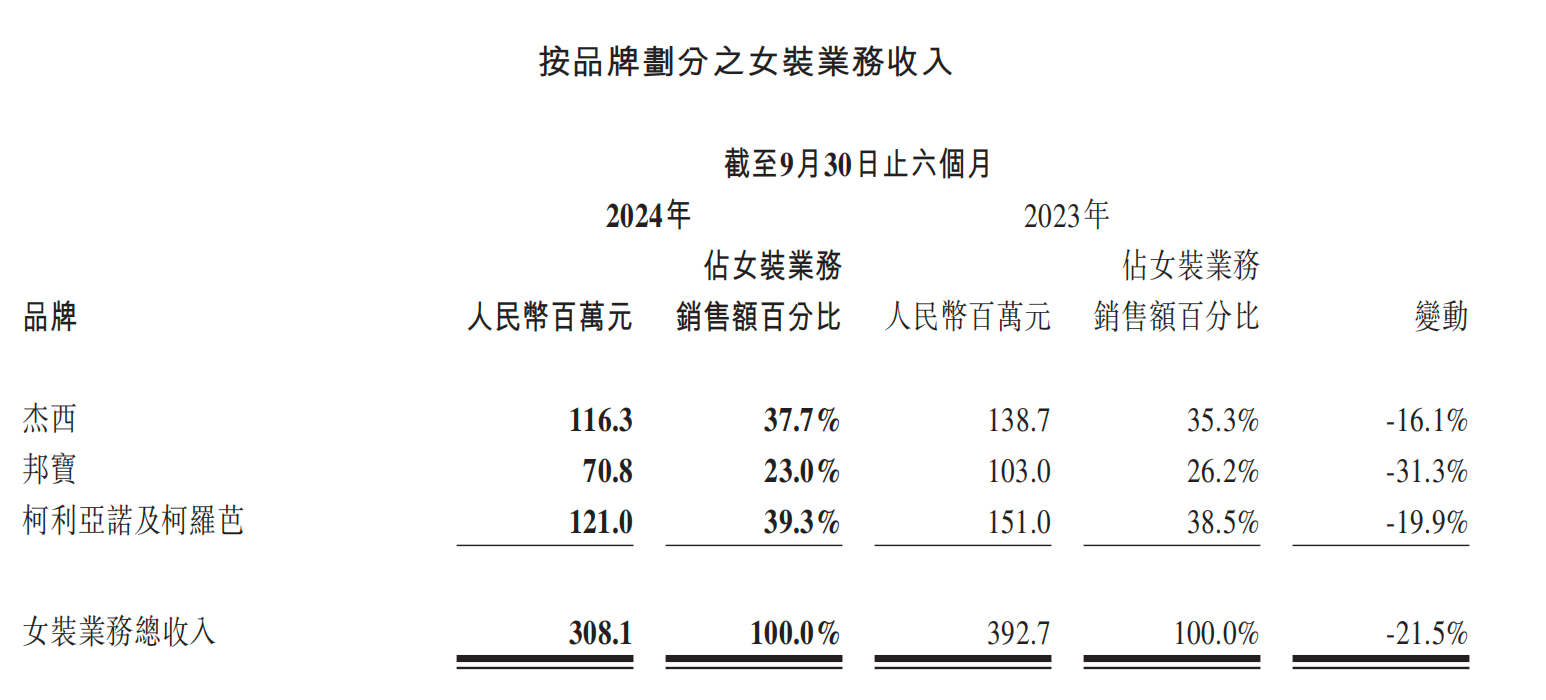

除了羽绒服业务外,贴牌加工管理业务录得收入约为23.16亿元,占总收入的26.3%,同比上升13.4%。女装业务录得收入约为3.08亿元,占总收入的3.5%,同比下降21.5%。多元化服装业务录得收入约为1.17亿元,占总收入的1.3%,同比上升21.3%。

上半财年,女装业务为唯一一个营收和盈利能力下滑的业务。管理层在业绩说明会上表示,2024年以来高端女装市场整体下行,市场竞争日趋激烈,重新审视和评价时尚女装业务在集团整体的战略定位。集团明确不在非核心战略业务上加大投入,而是要集中优势资源投在主航道和战略性机会点上,确立并扩大优势。

女装各品牌收入情况

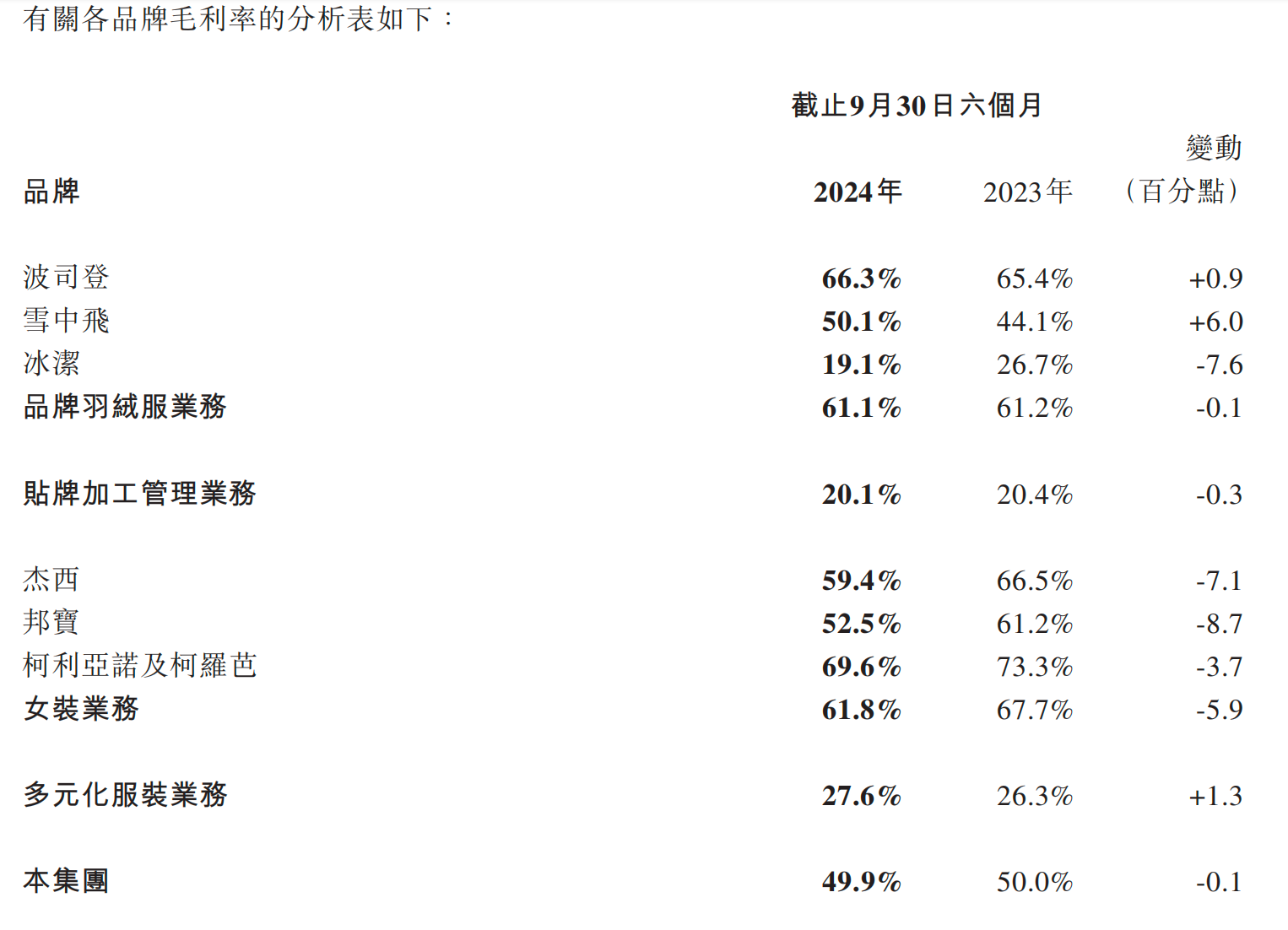

毛利率方面,上半财年集团整体毛利率小幅下降0.1个百分点至49.9%。财报指出,由于产品结构、品牌收入结构及原材料成本的变动,带动品牌羽绒服业务板块毛利率小幅下降。

上半财年集团各品牌毛利率情况

具体来看,主要由于波司登品牌推出的防晒服等新品类,而此类产品毛利率相较羽绒服产品略低;雪中飞品牌收入增速较波司登品牌更快,而前者毛利率更低,此外还包括2024年以来羽绒等核心原材料成本上升等原因。贴牌加工管理业务方面,由于上半财年内运输成本上升,该板块毛利率较上一财年下降0.3个百分点至20.1%。女装业务由于激烈的市场竞争及商品结构的调整,毛利率较去年同期下降5.9个百分点至61.8%。

“去年和今年的渠道数量是减少的,波司登要继续开大店关小店,集团不会通过渠道数量的增长来实现业绩增长,而要通过渠道质量的提升来实现。”就渠道端而言,管理层在业绩会上指出,将持续扩大Top店、迭代渠道的分层经营体系以及做实单店经营等。上半财年,集团自营和批发收入分别同比增长36.7%、12.6%。

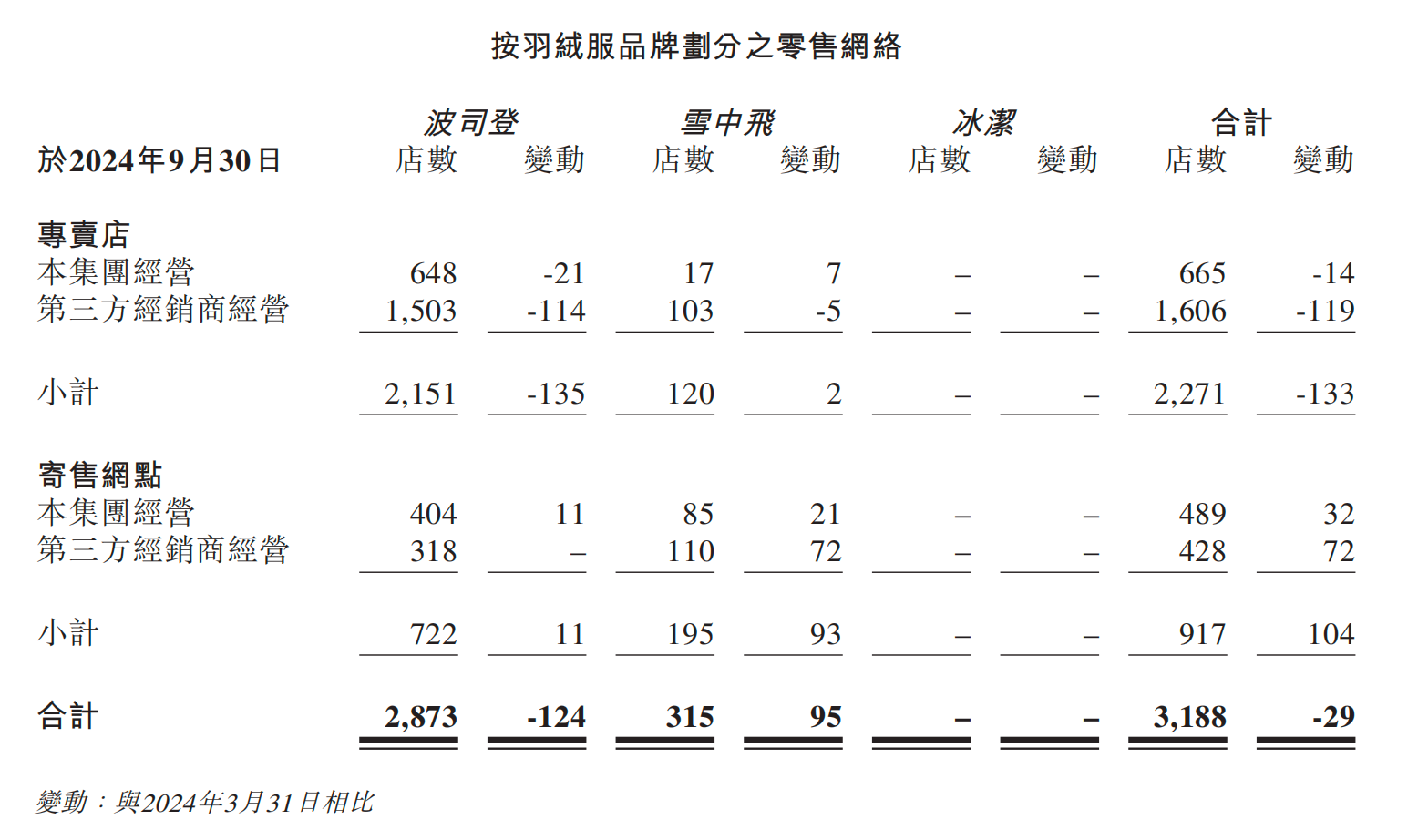

财报显示,集团羽绒服业务常规零售点总数较2023年3月31日净减少29家至3188家,自营零售网点净增加18家至1154家;第三方经销商经营的零售网点净减少47家至2034家。在本集团品牌羽绒服业务的总零售网点中,约有26.3%位于一、二线城市(即北上广深及省会城市),约有73.7%位于三线及以下的城市。

按羽绒服品牌划分的零售网络点数量情况

管理层在业绩会上进一步指出,规划在一二线城市、省会城市和核心地区城市,进入更大体量、主流人群聚集的核心商业综合体,打造符合未来消费趋势的品牌标杆店。

线上渠道方面,上半财年,集团对在线内容平台的组织结构进行了一定的变革,重点关注发展自营建设和内容升级。截至2024年9月30日,波司登品牌约有85%的抖音收入来源于直播间销售。整体来看,上半财年,集团旗下全品牌在线销售收入达到13.96亿元,同比上升23.2%,占比近16%。

打造新业绩增长点,管理层回应原材料涨价和市场降价行为

近半年来,各种羽绒价格不同程度上涨,据羽绒金网数据显示,90%白鸭绒半年来价格上涨了11.7%。中国羽绒工业协会此前发布的公告显示,在选购羽绒制品时,要选择正规渠道,并且要避低价陷阱,“按今年原料价格水平,羽绒服装标准90%白鸭绒的价格约为420-550元/kg,羽绒寝具标准95%白鹅绒价格约为1000-1400元/kg,低于成本价的产品,质量难以保障。”

对于原材料价格的提升,波司登集团管理层在业绩会上回应称,2023年下半年公司就已洞察到了鹅绒等原材料会有大涨价的趋势,公司也前置做好了羽绒管控与价格管控,与战略供方形成了战略合作联盟,进行了前置性、策略性的备货,保障公司鹅绒等核心材料的价格具备最优竞争力。

值得注意的是,今年以来众多的快消品牌,尤其是此前走高端路线的品牌,纷纷选择降价或者转型性价比路线来应对市场的变化。对此,管理层在业绩会上回应称,“目前许多品牌都在走降价的形式,尤其在市场不好的状况下最简单最直接的方式就是降价,降价在短期可能会有一些效果,但长期来看等于‘自杀’,一定没有未来,没有一个品牌能完全通过降价做得越来越好。波司登作为行业龙头品牌,在做强自身的同时也把整个品类赛道做大了。当下的羽绒服赛道非常热,很多知名不知名的企业都蜂拥而至,我们也客观看待市场竞争的压力。”

管理层还指出,今年“双11”在折扣管理方面保持稳健,并在持续往更优的方向发展,去年双11折扣为79折,今年是81折。今年双11总体价格带方面,去年客单价不到1500元,今年达到1740元。

多位高管在业绩会上提及,除了羽绒服主业务外,今年在防晒衣、三合一冲锋衣等创新品类上的增速很快,甚至领先于经典系列,“在目前温度不是很给力的状况下,创新的、时尚引领的品类反而能更加得到消费者的青睐。”

管理层也在业绩会上指出,公司新品类对毛利率产生的是正向的影响,“春夏功能新品类,无论是防晒和冲锋衣功能品类,通过前几年的经营,业绩有了翻倍的增长,量价提升。新品类在毛利率上,确实会比羽绒服的毛利率低一些,但从外部来看,毛利率、定价高于大部分外部的功能性外套品牌,能平衡好门店淡季的经营效率。”

对于未来的发展计划,财报指出,集团始终聚焦羽绒服核心主业,在做强羽绒服核心主业的基础上,聚焦“时尚功能科技服饰”赛道,通过现有品牌有机健康成长、拓展品类、布局品牌矩阵等方式,稳步做强核心主业。

据财报指出,2024/25上半财年,波司登集团完成了战略投资加拿大奢侈羽绒服品牌慕瑟纳可(Moose Knuckles),此次投资是集团聚焦羽绒服核心主业、打造立体品牌矩阵、拓展国际业务版图的重要举措。目前,波司登主品牌发力中高端羽绒服市场;雪中飞品牌专注于扩大在高性价比大众羽绒服市场的份额;波司登在中国引进并经营的博格纳(BOGNER)品牌专注高端滑雪时尚运动人群;Moose Knuckles品牌将定位于高端奢华潮流人群。

未来在品牌层面的计划,财报提及,将全局打造品牌矩阵,挖掘时尚功能科技服饰赛道品牌价值。谈及出海的最新进展,管理层指出,近几年波司登有计划地在国际市场试水和探索。未来3至5年,波司登主品牌将会在稳固国内市场领军地位的同时,布局规划国际市场,在欧美市场打造标杆(门店),试水品牌全球化经营,形成成功模式再扩大国际市场。