Robotaxi 已经满街跑,智能驾驶还在试点高速 L3?

原创 应堃 DataHermit

第 41 篇原创

所以,以华为 “鸿蒙智行” 为首的国内 “智能驾驶” 汽车的发展,真的棋差一招?

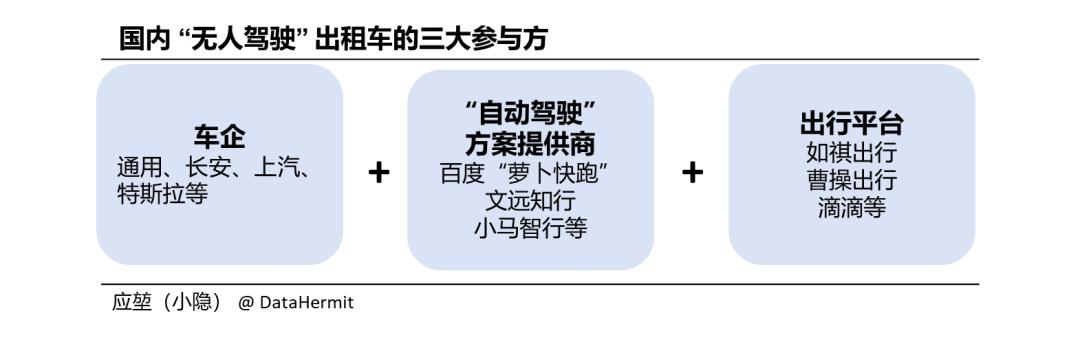

可是,怎么能忽略萝卜快跑 “在武汉” 这个定语呢?“无人驾驶” 出租车(Robotaxi)就是一系列的 “限定词” 之下的 “无人驾驶”:依赖高精地图和激光雷达,有严格的城市区域限定,有安全 “兜底” 措施。

1

同一目标下的不同路线

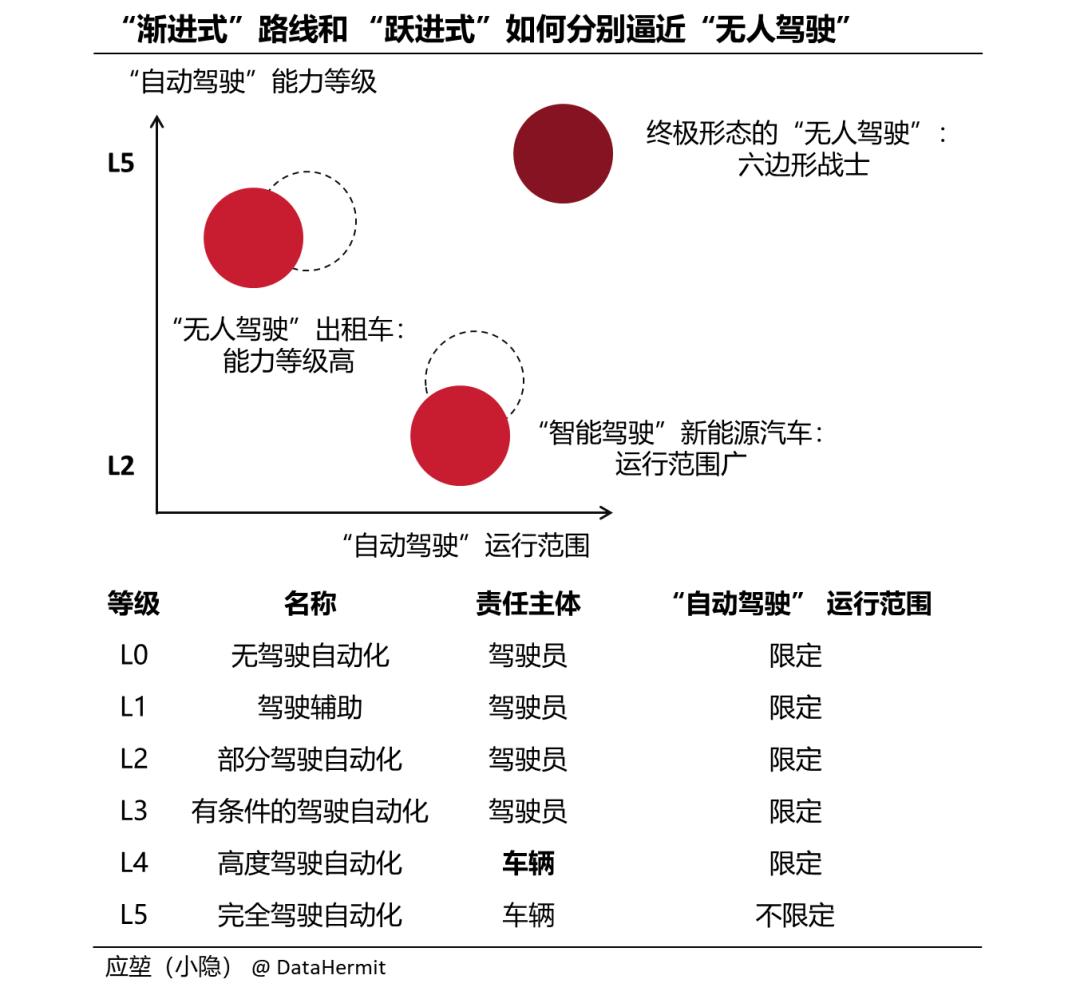

L5 等级的 “无人驾驶” 是 “自动驾驶” 的终极目标:不限定驾驶区域,车辆可以作为驾驶的责任方。

目前技术共识是:利用机器学习(Machine Learning-based)来模拟人类对驾驶场景的理解和判断,作出驾驶决策。想要让机器学习独立完成对全链路的一致性掌控,那全局 “端到端” ,是更好的解决方案。

但是,是逐步减少驾驶规则代码,从模块 “端到端” 过渡到全局 “端到端”?还是直接 “端到端”?这里分化出两条路线:

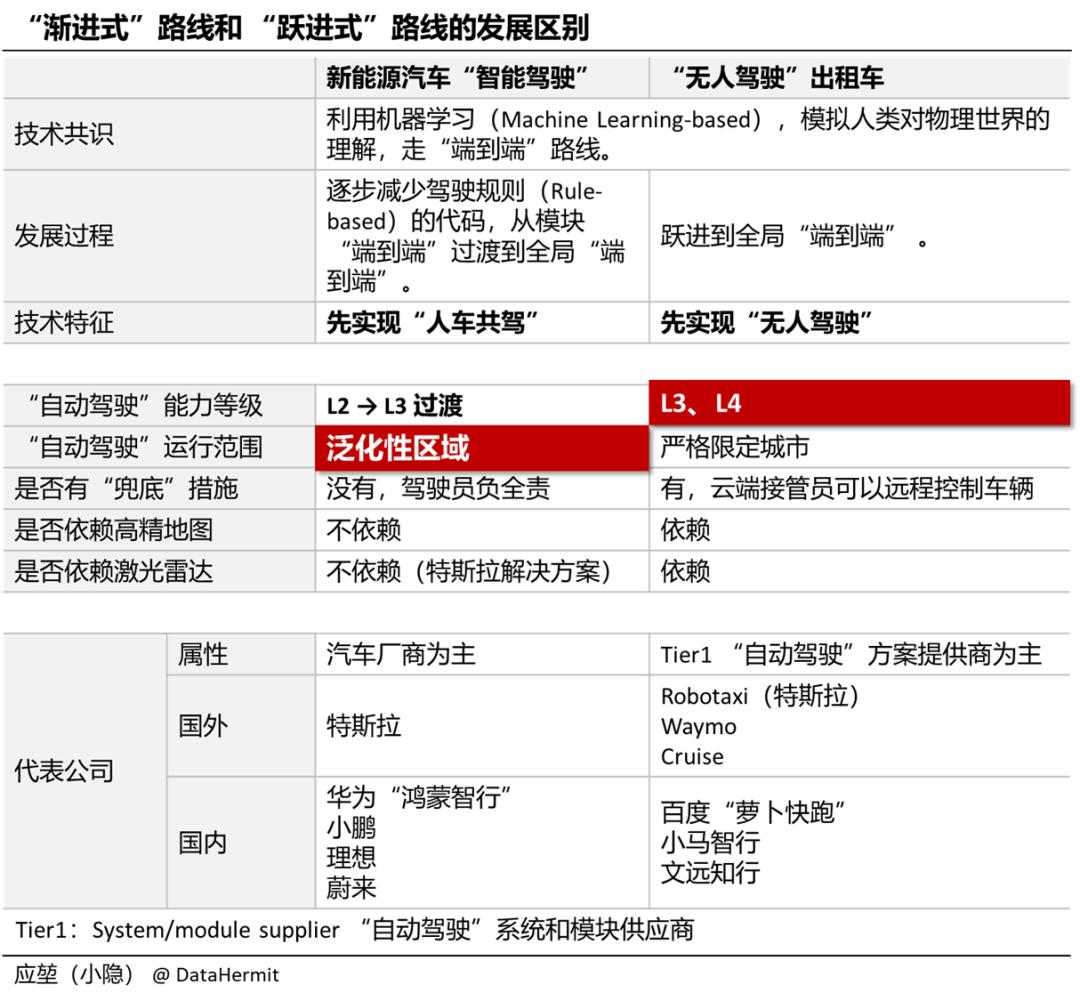

“渐进式” 路线:新能源汽车的 “智能驾驶” 。参与方以整车厂商为主。

“跃进式” 路线: “无人驾驶” 出租车 Robo-taxi。参与方以 Tier1 级别的 “自动驾驶” 方案提供商为主。

本质上来说,两条线路都以自身更具备优势的 “运行范围” 和 “能力等级” 为始,做能力补齐,无限逼近 “无人驾驶”。(“端到端” 的技术优势是什么?技术细节参考前文:)

2

提供更多的“训练数据”

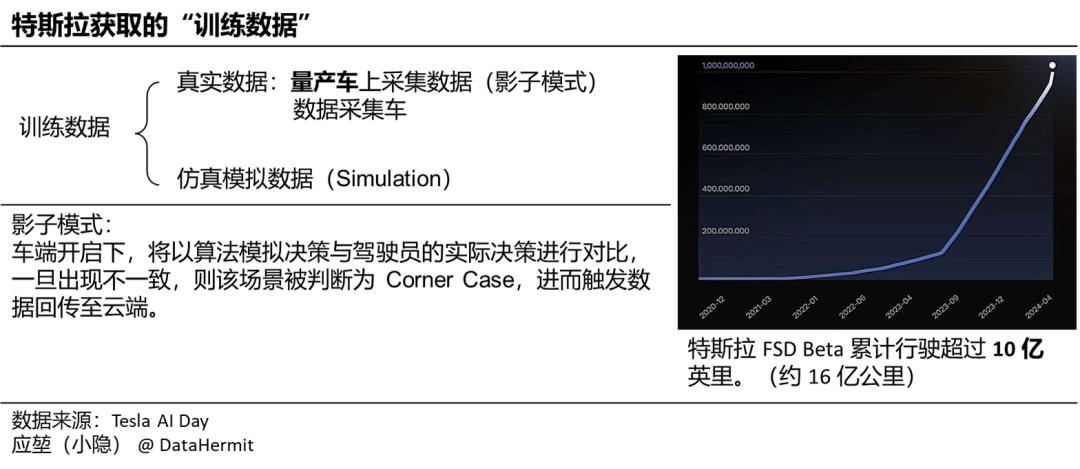

“端到端” 架构下的三要素:训练数据、算力、算法。其中,足够的 “训练数据” 是一切的前提。马斯克曾经在财报会中提到训练 “无人驾驶” 模型所需的数据:“100 万个视频训练,勉强够用;200 万个,稍好一些;300 万个,就会感到 “嚯!”;到了 1000 万个,就变得难以置信了。”

“训练数据” 的积累,需要足够的在跑智驾车辆和智驾里程。国外,特斯拉是怎么积累 “训练数据” 的?(技术细节参考前文: 第 6 章)

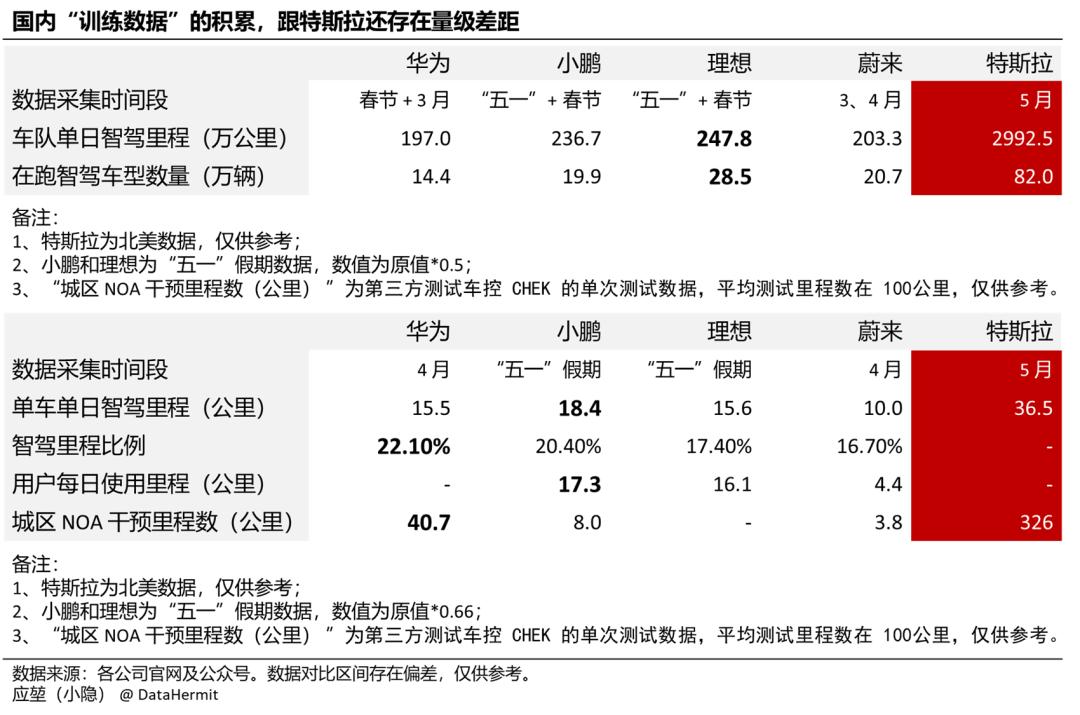

国内,无论是智驾里程、亦或者在跑智驾车数量,跟特斯拉都存在量级差距。仅凭借在量产车上的 “训练数据” 的积累,明显不足。“无人驾驶” 出租车是一个提供 “训练数据” 的重要来源。

3

商业化闭环

“无人驾驶”出租车,无论对于整车厂商,还是 “自动驾驶” 方案提供商,都是商业化、规模化的增长机会。

① 对于整车厂商,需要量产车的其他应用场景。

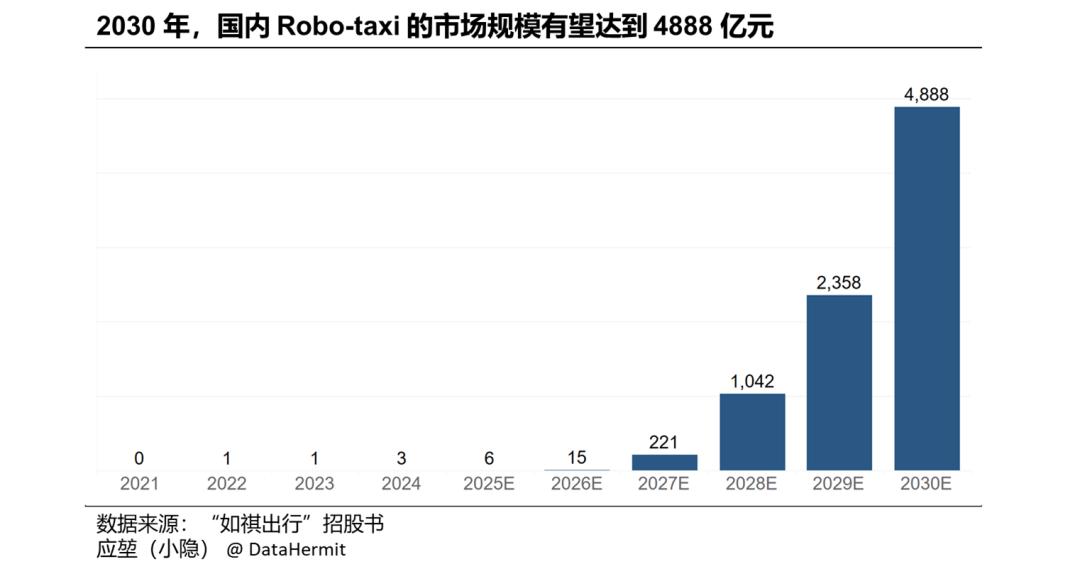

Cathie Wood “木头姐” 在《Big 2024》里预测,未来 5-10 年,全球每年出售 “无人驾驶” 出租车数量约为 7400 万辆。而 2023 年 全球汽车销量为 9272 万辆。无论预测精确与否,这都是庞大的增量市场。

② 对于 “自动驾驶” 方案提供商,需要技术在某个产品上实现商业化的闭环。

2024 年,特斯拉预计将为自己已成体系的训练数据、算力、算法闭环,再投资 100 亿美元。惊人的投入,需要技术尽快获得收益。Cathie Wood 预测,到 2030 年,自动驾驶出租车的整个生态系统将创造 8-10 万亿美元的收入, “自动驾驶” 方案提供商将获得其中的一半。

对于国内而言,这也是一个极具诱惑的增量市场:

4

安全问题

Robotaxi ”跃进式“ 路线必然意味着更高概率的安全事件。

先看看国外的前车之鉴:

2023 年,通用旗下的无人驾驶公司 Cruise 因 2023 年 10 月的一起重大交通事故的持续发酵,使得公司期权在一个季度内暴跌 51.40%。Cruise 事故中,Robotaxi 发生碰撞之后却启动了“靠边停车”程序,导致拖拽行人达 6 米,最终致人死亡。公司几乎颠覆。(细节参考前文:)

事件发生之前,Cruise 是通用旗下的明星项目。而今,一年之后,Cruise 才获得在美国加利福尼亚州的无人驾驶机器人出租车测试权限(允许测试车辆 ≤ 5 )。

国内,安全问题也是红线。

“无人驾驶” 出租车是怎么规避安全风险的?

配备高精地图、激光雷达,严格限制驾驶区域。实在判断不了的场景,”立即停车等待接管员控制车辆“ 应该是最好的处理方案。Cruise 的经验告诉我们,”靠边停车“ 不靠谱。

这大概就是武汉的 ”萝卜快跑“ 总是被吐槽 ”憨萝卜“ 的原因吧。一遇到问题就原地停车,管它后面喇叭震天。但其实,人家这个程序是挺正确的 。

风险提示:

本文仅做探讨,不构成任何投资建议。

原标题:《Robotaxi 已经满街跑,智能驾驶还在试点高速 L3?》