闵行购物中心总数位列全市第二!这份发展报告请查收

2023年是上海各行各业加快复苏回暖的一年。上海各购物中心按照上海市委市政府的相关要求,充分发挥购物中心在商圈、社区的作用和影响力,千方百计促进消费,繁荣市场。去年,闵行新增2家新增3万平方米以上购物中心,购物中心总数位列全市第二。

一起来看上海购物中心

2023—2024年度发展报告~

一、2023年上海新开购物中心情况

1.购物中心新开数量

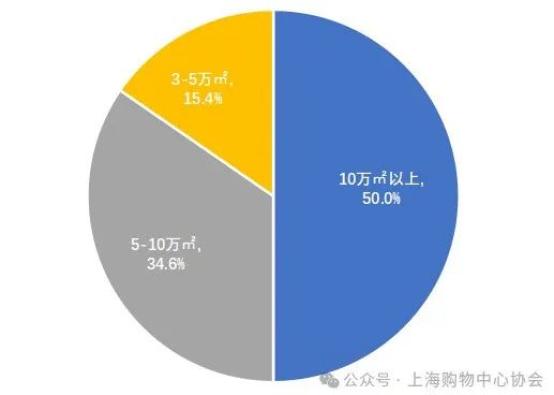

根据相关数据和实地调研核实,2023年新开业购物中心(3万平方米以上)共34家,其中新建开业20家,建筑面积149.7万平方米,新开项目比2022年增加10家,面积增加78.7万平方米;存量改造14家,商业建筑面积52.3万平方米。新开商业项目建筑面积10万平方米以上5家,面积74.1万平方米,占新开建筑面积的50%;5万~10万平方米有8家,面积51.8万平方米,占新开建筑面积的34.6%;3万~5万平方米有7家,面积23.8万平方米,占新开建筑面积的15.4%。2023年新开购物中心90%在下半年开业。

2023年调整升级改造的购物中心有14家,比2022年增加4家,商业面积52.3万平方米,比2022年减少14万平方米。一些老旧商业体,经营设施设备陈旧,经营困难,转改调趋势明显。

2023年新开购物中心不同面积比例图:

2.既存购物中心总量及分布情况

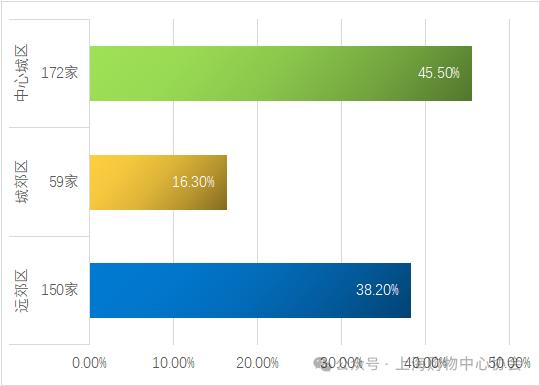

2.既存购物中心总量及分布情况2023年剔除存量改造项目,新开业的3万平方米以上购物中心中,地处中心城区(内环以内)2家,面积9.7万平方米;地处城区(内环外中环内)7家,面积55.1万平方米;城郊区(中环外,外环内)2家,面积26万平方米;远郊区(外环外)9家,面积58.9万平方米;说明2023年新开业的大多数在市郊。截至2023年底,既存购物中心(3万平方米以上)共381家,总建筑面积2825.76万平方米。其中城区(中环以内)共有172家,商业建筑面积1285.76万平方米,占总面积45.5%;城郊区59家,商业建筑面积460.5万平方米,占总面积16.3%;远郊区150家,建筑面积为1079.5万平方米,占总面积38.2%,中心城区面积占比比上年略下降,远郊区面积占比比上年略上升。

2023年20万平方米以上的特大型购物中心现有16家,包括陆家嘴上海中心、五角场万达广场、月星环球港、仲盛世界商城、百联中环购物中心、江桥万达广场、陆家嘴正大广场、闵行万象城购物中心、闵行爱琴海购物中心、长宁龙之梦购物中心、长宁龙湖虹桥天街、五角场合生汇、七宝万科广场、世界跨境城、青浦万达茂、南翔印象城。

上海各区域商业项目分布情况

3.各区分布情况

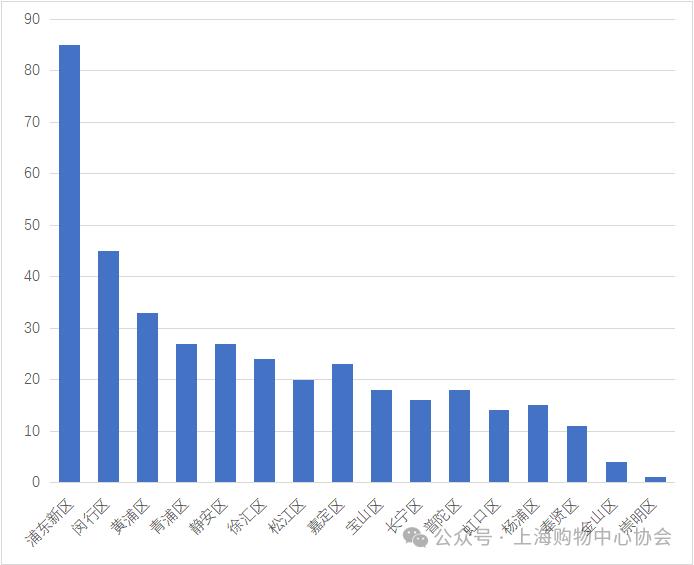

3.各区分布情况2023年新增3万平方米以上购物中心,浦东新区新增8家,普陀区新增3家,闵行区、嘉定区、徐汇区、松江区各新增 2家,静安区新增1家。截至2023年底,购物中心数量最多的是浦东新区达85家,其次是闵行区45家,黄浦区33 家,青浦区27家,静安区27家,徐汇区24家,嘉定区23家,松江区20家,宝山区18家,普陀区18家、长宁区16家、杨浦区15家,虹口区14家,奉贤l1家,金山区4家,崇明l家。

上海各区商业项目分布情况

二、2023年上海购物中心经营情况

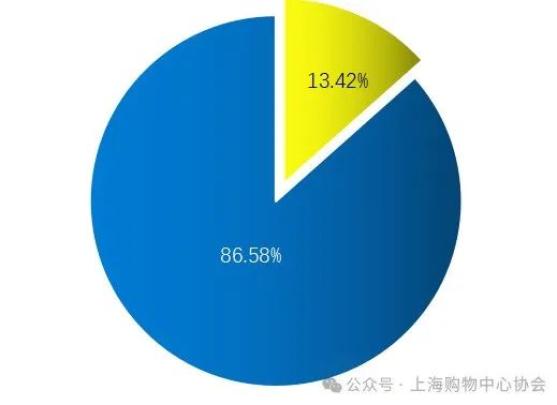

二、2023年上海购物中心经营情况根据上海市有关商业机构的信息数据和对部分重点购物中心抽样调研,2023年各购物中心经营快速复苏回暖,经营业绩不断向好,经营规模平均同比上升21.2%,一些经营调整快、营销亮点多的购物中心,经营业绩接近或超过了2019年规模;一些运营质量高的购物广场、奥特莱斯同比增幅达30%左右,有的增幅达65%~115%,2023年上海3万平方米以上购物中心经营总规模为2475亿元左右,经营总额占全市社会消费品零售总额13.42%,比上年增加了0.82个百分点。2023年购物中心对社会消费品零售总额的贡献率,如图:

三、2023年上海购物中心经营与发展的主要特点

三、2023年上海购物中心经营与发展的主要特点2023年,各购物中心等实体商业企业克服各种影响,积极探索新形势下消费趋势与特点,不断创新业态,开展了各有特色的营促销活动,为上海消费市场加快复苏回暖发挥了积极作用。

1.新开项目明显增加。2023年新开业3万平方米以上(含改造升级项目)的购物中心34家,其中新建新开项目20家,旧改升级项目14家,是近三年新开业项目最多的一年。呈现三个特点:一是市郊比城区多,据统计,中环以外区域新开项目11家,占整个新开项目一半以上,其中浦东占了5家,而市中心区域除个别小型的没有中大型新开项目,而市郊开发区、新城区发展空间更多。二是新开中小型项目比大型项目多,在新开20家项目中,有15家属于中小型项目,10万平方米以上的仅有5家,分别是浦东临港港城广场、曹路招商花园城、真如环宇城MAX、上海红象汇和上海鑫耀·光环Live。三是旧改升级项目多,一些存量老旧购物中心(广场)经营设施陈旧,经营单一,在冲击下,出租率大幅下降,急需改造升级,有的转手经营,有的并购调改,业态重组,2023年调改重新开业有14家,比上年增加4家。

1.新开项目明显增加。2023年新开业3万平方米以上(含改造升级项目)的购物中心34家,其中新建新开项目20家,旧改升级项目14家,是近三年新开业项目最多的一年。呈现三个特点:一是市郊比城区多,据统计,中环以外区域新开项目11家,占整个新开项目一半以上,其中浦东占了5家,而市中心区域除个别小型的没有中大型新开项目,而市郊开发区、新城区发展空间更多。二是新开中小型项目比大型项目多,在新开20家项目中,有15家属于中小型项目,10万平方米以上的仅有5家,分别是浦东临港港城广场、曹路招商花园城、真如环宇城MAX、上海红象汇和上海鑫耀·光环Live。三是旧改升级项目多,一些存量老旧购物中心(广场)经营设施陈旧,经营单一,在冲击下,出租率大幅下降,急需改造升级,有的转手经营,有的并购调改,业态重组,2023年调改重新开业有14家,比上年增加4家。 2.社区购物中心(商业)发展加快。前两年,社区商业在保供保民生中发挥了不可或缺的重要作用,同时也显示出了很大的发展空间。一些社区型购物中心,紧贴社区居民,从居民的实际需求出发,努力打造亲民便民惠民的“邻里中心”,百联曲阳邻里购物中心利用数字化基础比较好的优势,充分发挥线上居民小区社群优势,组织驻店商户为居民解决最后“一公里”困难,甚至最后“100米”居民急难愁盼实际问题,在居民文化体育、幼儿娱教等方面开展“邻剧场”,做到“邻距离”。浦东商场股份公司新开的浦乐汇上青店和成山店、百联临沂购物中心在便民惠民“一刻钟生活圈”上下功夫,努力打造既贴近居民,又具高品质的家庭生活中心,较好地满足了居民日常生活保障和文体乐等美好生活需求。

2.社区购物中心(商业)发展加快。前两年,社区商业在保供保民生中发挥了不可或缺的重要作用,同时也显示出了很大的发展空间。一些社区型购物中心,紧贴社区居民,从居民的实际需求出发,努力打造亲民便民惠民的“邻里中心”,百联曲阳邻里购物中心利用数字化基础比较好的优势,充分发挥线上居民小区社群优势,组织驻店商户为居民解决最后“一公里”困难,甚至最后“100米”居民急难愁盼实际问题,在居民文化体育、幼儿娱教等方面开展“邻剧场”,做到“邻距离”。浦东商场股份公司新开的浦乐汇上青店和成山店、百联临沂购物中心在便民惠民“一刻钟生活圈”上下功夫,努力打造既贴近居民,又具高品质的家庭生活中心,较好地满足了居民日常生活保障和文体乐等美好生活需求。2023年新开的20个新项目中,70%是属于社区型购物中心,且大多在市郊居民社区中心;14个旧改项目也都是定位于满足社区生活需求的社区商业项目,去年12月16日调改升级后重新开业的百联西部购物中心,面积虽达10万方,仍定位社区商业,以引领潮流的多功能业态展现在社区居民面前,受到消费者青睐。

3.业态创新促进新消费。业态创新,引入首店成为各购物中心恢复市场信心,促进消费,快速回暖的重要措施。据中商数据显示:上海全年引入各类首店1100多家,继续呈增长趋势,更多地体现文化认同,极致体验,在地融合。上海各购物中心更加侧重于文化体验、日料西餐类首店的引入,零售类首店不再以零售单一目的,更多地倡导新的生活方式,据统计,各类品牌首店仍将购物中心作为首选目的地,各购物中心在引入首店的同时,更多地重视首店的培育与推广,使之有更强的生命力,成为消费者首选店。

3.业态创新促进新消费。业态创新,引入首店成为各购物中心恢复市场信心,促进消费,快速回暖的重要措施。据中商数据显示:上海全年引入各类首店1100多家,继续呈增长趋势,更多地体现文化认同,极致体验,在地融合。上海各购物中心更加侧重于文化体验、日料西餐类首店的引入,零售类首店不再以零售单一目的,更多地倡导新的生活方式,据统计,各类品牌首店仍将购物中心作为首选目的地,各购物中心在引入首店的同时,更多地重视首店的培育与推广,使之有更强的生命力,成为消费者首选店。各购物中心为吸引更多的年轻人线下消费,更加重视业态创新和场景体验,打造年轻力中心。一是文创国潮大行其道,通过元宇宙VR技术,将国粹国风以虚拟与实景相融合,不断推出各有特色的微电影、微剧场等文娱项目,百联股份的XZ兴趣场,机遇星球的元宇宙X-META元宇宙VR虚拟剧场深受年轻人的喜欢。二是拓展户外休闲运动,利用自身优势,营造绿色生态环境,满足消费者走向大自然的需求。瑞安集团的蟠龙天地开设草坪微度假,一边是露营烧烤,一边是泛舟戏水,让消费者放松心情,度过欢快的周末。三是引驻新式茶饮、特色餐厅,满足新消费,各购物中心根据消费新趋势,不断提升餐饮品质品位,打造多元特色餐饮文化,去年底开业的中海环宇城,注重提升餐饮品位,以“品质中餐,优雅西餐”满足消费者的新口味,其中引入的满板前品牌,将餐厅环境作为一个作品呈现给消费者,设置了宽45米,高18米的瀑布造景,让消费者品尝美味佳肴的同时,置身于优美激荡的水景环境中,享受舌尖上的快乐,感受不一般的体验。

4.节庆效应不断放大。各购物中心利用各种节庆,开展各类营促销活动,促进消费潜能不断释放,从春节到国庆长假,节庆消费不断增长,节庆效应越来越凸现。据抽样调查统计,各购物中心在春节期间的销售规模与上年农历同期持平,各类消费明显复苏回暖。

4.节庆效应不断放大。各购物中心利用各种节庆,开展各类营促销活动,促进消费潜能不断释放,从春节到国庆长假,节庆消费不断增长,节庆效应越来越凸现。据抽样调查统计,各购物中心在春节期间的销售规模与上年农历同期持平,各类消费明显复苏回暖。“五一”节假日,市政府统一组织了五五购物节各类活动,各购物中心将购物、文旅、美食、体育娱乐联动,开展各种营促销活动500多场,线下消费343.6亿元,其中餐饮62.6亿元,同比增长70%,一些重点关注的购物中心实现两位数增长。

作为“金秋购物旅游季”的国庆长假呈现消费热潮,国庆长假线下消费449.2亿元,全市35个商圈客流达3789万人次,同比增加34.6%,超2019年19.8%;太古里、恒隆广场、上海环球港、豫园商城、上海万象城、七宝万科广场、仲盛世界城、第一百货商业中心、五角场合生汇、百联又一城、正大广场、金桥国际广场、徐汇绿地缤纷城等二十多家重点购物中心以及比斯特购物村、佛罗伦萨小镇、百联青浦奥特莱斯均大幅增长,其中五角场合生汇国庆期间客流同比增60%,销售同比增62%,百联青浦奥莱国庆长假销售3.13亿元,再创节日销售新高。

许多空间条件好的购物中心利用国庆长假结合周年庆,开展文化市集和夜市夜游活动,既丰富了市民夜生活,聚集了人气,又增加了销售。国方国际集团的圆心汇国庆长假正值二周年店庆,利用原有的美人魚休闲街举办了文旅商圈+美陈街区文娱活动,圆心汇人气爆棚,客流“翻两番”,销售同比增40%,并带动周边商圈客流增加50%。地中海开元广场国庆长假结合17周年店庆,组织了“梦回大唐,盛世开元”为主题的大型沉浸式剧本杀文化市集,将传统文化与现代娱乐相融合,盛况空前,吸引了大学城及周边年轻客群,客流和销售大幅增加。

四、2024年上海购物中心发展趋势

四、2024年上海购物中心发展趋势随着国内需求进一步增加和消费信心增强,国内消费市场将更加活跃和繁荣。购物中心作为实体商业的主力,将在新形势下不断优化与发展。

1.新开项目大幅增加,五大新城成布局重点。2024年上海拟新开3万平方米以上购物中心(含旧改项目)达52家,面积380万平方米,创五年来新高。其中:10万平方米以上有12家,面积172.6万平方米,旧改项目11家,面积68万平方米。随着上海五大新城建设的加快,各商业巨头加快了新城及开发区的项目布点开发,2024年将有28个购物中心开建开业,面积达195万平方米,分别占上海新开项目的54%和51.3%,上海蓝鲸购物中心、临港城市书香、中集·美兰湖金地广场、乐高乐园无限缤纷里、网易上海国际文创科技园等10万平方米以上大型项目在市郊落地。浦东新区继续领先于其他各区,2024年将有十多家购物中心开业,占全市五分之一。

1.新开项目大幅增加,五大新城成布局重点。2024年上海拟新开3万平方米以上购物中心(含旧改项目)达52家,面积380万平方米,创五年来新高。其中:10万平方米以上有12家,面积172.6万平方米,旧改项目11家,面积68万平方米。随着上海五大新城建设的加快,各商业巨头加快了新城及开发区的项目布点开发,2024年将有28个购物中心开建开业,面积达195万平方米,分别占上海新开项目的54%和51.3%,上海蓝鲸购物中心、临港城市书香、中集·美兰湖金地广场、乐高乐园无限缤纷里、网易上海国际文创科技园等10万平方米以上大型项目在市郊落地。浦东新区继续领先于其他各区,2024年将有十多家购物中心开业,占全市五分之一。上海的购物中心(广场)密度越来越高,竞争也越来越激烈。一些早期传统购物中心在新开购物中心的挤压下,将加快调改升级,商管头部企业利用其品牌经营上的优势,或进行购并重组,或实施轻资产管理,推进传统购物中心的转型升级。

2.便捷化品质化消费,社区商业加速升级换代。贴近市民日常消费,满足市民美好生活的社区商业发展空间巨大,一些社区商业企业充分利用已有的社群、“团长”“店小二”,以“邻距离”提供便捷的一刻钟服务。一些驻店品牌餐饮、超市药房将充分利用外卖外销外送模式,由快递小哥将温暖和问候送进千家万户,消费者足不出户也能享受美好生活。

2.便捷化品质化消费,社区商业加速升级换代。贴近市民日常消费,满足市民美好生活的社区商业发展空间巨大,一些社区商业企业充分利用已有的社群、“团长”“店小二”,以“邻距离”提供便捷的一刻钟服务。一些驻店品牌餐饮、超市药房将充分利用外卖外销外送模式,由快递小哥将温暖和问候送进千家万户,消费者足不出户也能享受美好生活。从2024年上海拟新开的购物中心项目看,10万平方米以下的中小型购物中心40家,占新开业的80%,其中3~5万平方米的有23家,加上拟新开30多家3万平方米以下社区商业广场(其中20多家为旧改项目),占上海新开项目的65%以上。复合型、体验式、品质化将是社区发展的新特征,为了更加亲民、便民、惠民,社区商业将根据不同区位,不同消费群体,经营定位呈现多元化、差异化。像三林印象汇、唐城印象天地、由光大会展西馆改造约SAGA光明之城以及浦东的EKA·天物,将以“小而精,小而美”的品质化“家庭生活中心”“生活加油站”“亲子乐园”更受青睐,以美食、怡老、亲子业态为主,充满家庭美满生活气息;以青少年消费为对象的文娱健身为主的社区商业,以新潮时尚的健身运动、体育竞技、创智创业、文娱培训广受青年家庭欢迎,充满健康向上,朝气蓬勃的气息;在高档社区,以时尚、经典,展示美好生活,满足社会交际,人文观景,体现个人价值和精神享受的需求,打造既时尚又经典“新会所”将是新趋势。

3.适应多样化新需求,“非标”、特色商业空间更看好。随着人们对美好生活的向往和追求,人们的消费观念和需求不断更新,购物中心为适应新需求,业态创新,创造新消费将是购物中心永恒主题,文创+艺术,国潮+新潮,绿色生活+健康运动,幼儿早教+宠物友好等各具特色的“非标”购物中心将成新的消费热点。浦东花木时光里面积不大,以打造“文化+艺术”为特色,将更受消费者欢迎;GATE M西岸梦中心,将以百米双剧场+开放商业+多功能滨水体验呈现给消费者;与北外滩友邦大剧院联动的商业金融中心,依傍奉贤古华园的公园式商业街区——奉发·古华庭以及中海环宇城的滨水绿廊公园将为消费者带来新的生活方式和新的场景体验。

3.适应多样化新需求,“非标”、特色商业空间更看好。随着人们对美好生活的向往和追求,人们的消费观念和需求不断更新,购物中心为适应新需求,业态创新,创造新消费将是购物中心永恒主题,文创+艺术,国潮+新潮,绿色生活+健康运动,幼儿早教+宠物友好等各具特色的“非标”购物中心将成新的消费热点。浦东花木时光里面积不大,以打造“文化+艺术”为特色,将更受消费者欢迎;GATE M西岸梦中心,将以百米双剧场+开放商业+多功能滨水体验呈现给消费者;与北外滩友邦大剧院联动的商业金融中心,依傍奉贤古华园的公园式商业街区——奉发·古华庭以及中海环宇城的滨水绿廊公园将为消费者带来新的生活方式和新的场景体验。随着数字经济的发展,二次元、元宇宙的VR虚拟场景与现场实景的融合更受年轻人欢迎,IP文创在实体商业空间的运用越来越普及,让人们置身于前所未有的环境体验,得到独特的情感享受,以达到聚客增流之目的。

4.专业化、精细化、集约化运营,进一步提升购物中心品质。随着上海购物中心数量的增多,竞争越来越激烈,经营压力也越来越大,单个的传统的购物中心势单力薄,迫切需要转型改造升级,有的商业项目举步维艰,这给具有运营优势的商业集团、头部企业、专业化运营团队带来机会,一些专业化程度高,牌誉好,具有规模优势的商业头部企业将加快轻资产管理输出,实施品牌化、精细化、集约化运营管理,商业项目的转让、购并将呈常态。近两年兴起的“主理人”模式,将在中小型商业项目中大显身手,让专业人做专业事,将提升上海购物中心的品质化规范化运营水平,促进购物中心的健康发展。

4.专业化、精细化、集约化运营,进一步提升购物中心品质。随着上海购物中心数量的增多,竞争越来越激烈,经营压力也越来越大,单个的传统的购物中心势单力薄,迫切需要转型改造升级,有的商业项目举步维艰,这给具有运营优势的商业集团、头部企业、专业化运营团队带来机会,一些专业化程度高,牌誉好,具有规模优势的商业头部企业将加快轻资产管理输出,实施品牌化、精细化、集约化运营管理,商业项目的转让、购并将呈常态。近两年兴起的“主理人”模式,将在中小型商业项目中大显身手,让专业人做专业事,将提升上海购物中心的品质化规范化运营水平,促进购物中心的健康发展。 图文:上海购物中心协会

图文:上海购物中心协会原标题:《闵行购物中心总数位列全市第二!这份发展报告请查收》