凝固力信披质量堪忧:产能利用率也能搞错

正在谋求创业板IPO的山西凝固力新型材料股份有限公司(以下简称“凝固力”)目前已接受了三轮问询,公司主业、研发、治理等诸多情况被详细甚至反复问及。

与此同时,《大众证券报》明镜财经工作室记者注意到,凝固力在实控人和实控人亲戚暨公司员工的相关信披上,还有值得注意的异常情况,而且凝固力信披错误可能不止一处。在注册制以信披为中心的背景下,凝固力自身信披质量乃至信披真实性、准确性等,可能仍待考验。

业绩增长放缓、核心产品单价下降

凝固力来自产煤大省山西,是一家煤炭行业相关企业。通俗而言,凝固力主要以聚氨酯为原材料,生产能够快速凝固,用于煤矿井下、隧道等加固填充、防水防火等目的的产品,最终用户主要为煤炭开采企业。

2019年至2022年,凝固力营收、盈利持续增长,营收从2.12亿元增长到4.21亿元,归母净利润从不足2650万元增长为6181万元出头。

不过,凝固力近年业绩增速出现放缓,2022年的营收增速从2021年、2020年的37%以上,陡然放缓为增长不足4%,2023年上半年更下滑近5%;归母净利润增速更是持续降低,2020年高达84%以上,2021年只有26.46%,2022年变为微增0.28%。

公司完整年度的扣非净利润变化,更清晰地反映出主业盈利增长趋弱态势——2020年还增长77.35%,2021年增速降至29.44%,2022年变为下滑2.53%。

可以看到,凝固力核心产品的销售单价呈现下降后上升然后再下降的走势,整体为下降格局。

凝固力加固材料I号、凝固力加固材料II号是公司主要产品,2019年至2023年上半年期间占公司主营收入比例均超过81%,最高接近90%。其中,凝固力加固材料I号是公司最重要的核心产品,每吨的销售单价2019年为1.28万元,2020年降至1.13万元,2021年上升为1.24万元,2022年又下滑为1.21万元,2023年上半年只有1.16万元。

业绩和核心产品单价的变化,折射出凝固力的成长性值得注意。

事实上,深交所在第三轮问询中,也关注到公司的成长性、持续成长能力,要求公司说明和保荐机构审慎发表意见。

凝固力从自身具有较强的产品性能优势及成本优势、具有较强的品牌力与客户资源、所处行业发展趋势稳定无重大不利因素等方面,分析认为具备持续成长的能力及市场空间。

保荐机构则核查称,“国家宏观政策对发行人所处行业相对友好,市场容量预计仍将扩大,发行人产品具有较强的性能优势与成本优势,预计市场占有率仍将进一步扩大,整体成长性较强。”

一名员工任职乍现三种说法

拟创业板上市的凝固力,家族企业痕迹比较明显。招股书显示,公司控股股东为王建中,实控人为王建中、王二中兄弟。王建中直接持有公司62.08%股份,王二中直接持有公司20.28%股份,王建中担任公司董事长,王二中担任公司董事兼总经理。

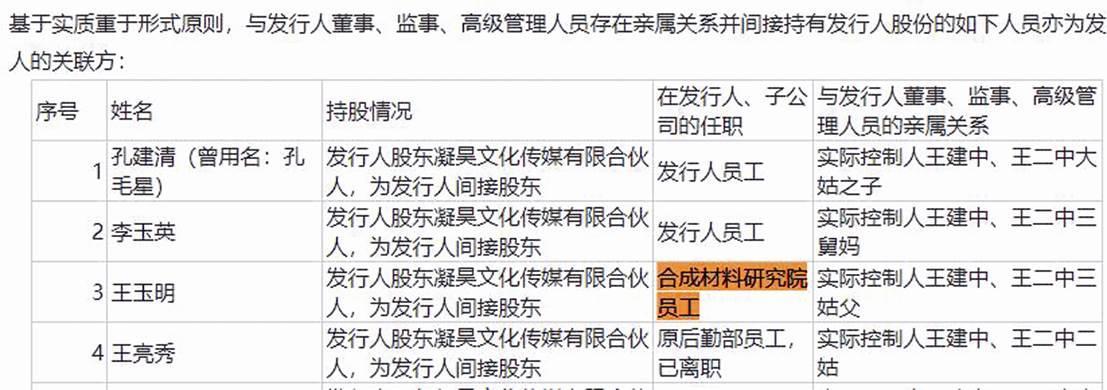

此外,公司股东(包括直接及间接持股)中,孔建清为王建中、王二中大姑之子,王亮秀是王建中、王二中二姑,李玉英是王建中、王二中三舅妈,李一平系王建中、王二中大舅之子,王玉明为王建中、王二中三姑父,王志忠则是王建中、王二中的堂弟。

实控人的这些亲戚还都任职或曾任职公司。孔建清是产品主管,李玉英是供应链部门经理,李一平为销售经理,王志忠则是设备主管,王玉明同样在公司工作,王亮秀也曾是公司后勤部员工。

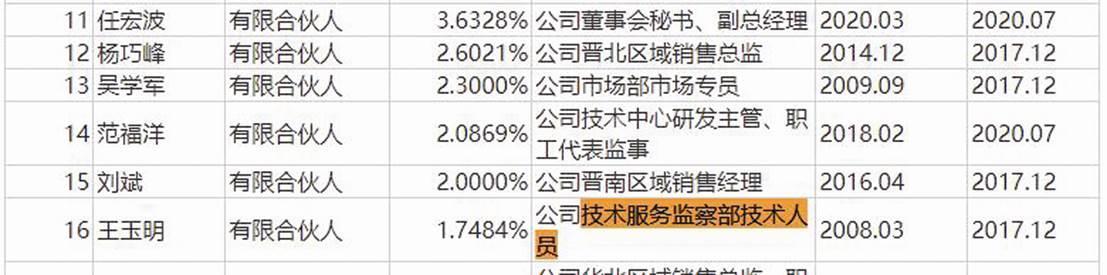

值得一提的是王玉明——其在凝固力的任职情况出现了三个不同的说法。

2023年12月的公司最新招股书在间接持股情况中披露,王玉明为公司工程部技术人员(见图一)。

图一:凝固力2023年12月招股书王玉明任职工程部截图

该版招股书在介绍其他关联方时,却披露王玉明是合成材料研究院员工(见图二)。根据公司招股书,合成材料研究院是公司全资子公司,在公司业务板块中的定位为主要产品的研发子公司。

图二:凝固力2023年12月招股书王玉明任职合成材料研究院截图

然而,在凝固力2023年7月披露的第一次问询回复中,介绍凝昊文化传媒合伙人的入伙时间及在公司任职情况时,称截至本反馈回复出具之日(签署日为2023年7月10日),王玉明为公司技术服务监察部技术人员,入职时间是2008年3月(见图三)。

图三:凝固力首轮问询回复王玉明任职情况截图

公司2023年6月、9月和12月等三版招股书披露的公司内部组织架构均显示,独立部门中有技术服务监察部,还有技术研发中心、质检部等,但没有工程部。在凝固力官网中,技术中心、产业研究院(即合成材料研究院)为并列和单独介绍。

事实上,凝固力控股股东、实控人之一的王建中从业经历信披同样值得注意。

公司招股书在王建中简历中,介绍其“2002年5月至2005年5月,就职于太原市世纪海潮计算机技术有限公司,先后担任技术经理、营销经理等职”。

但通过企查查和国家企业信用信息公示系统,以该企业全称或山西、太原市、世纪海潮等关键词,均无法查询到名称为太原市世纪海潮计算机技术有限公司或者与之匹配的企业。名称近似的只有山西世纪海潮能源环保科技开发有限公司及其赛格分公司,工商登记信息显示,山西世纪海潮能源环保科技开发有限公司于2001年6月成立,从未更名过(见图四)。

图四:国家企信平台以关键词世纪海潮查询截图

注册制下,以信披为中心,信披质量和信披真实性、准确性、完整性受到高度关注,尤其是涉及控股股东、实控人及其亲属时。

那么,公司为何会对王玉明工作部门出现三个不同的表述?工程部、技术服务监察部与子公司合成材料研究院,是否为公司的同一部门?王玉明究竟在公司哪个部门任职和从事何工作?

招股书称控股股东王建中曾职于太原市世纪海潮计算机技术有限公司,为何无法查询到名叫太原市世纪海潮计算机技术有限公司的企业,该企业究竟叫什么?该阶段从业经历的信披,究竟是否真实、准确?

对于包括从业经历在内的控股股东、实控人简历信披,除了同样要求真实、准确、完整,也可能牵涉外界对公司实控人从业背景的观察、判断,保荐机构等中介机构对实控人王建中的从业经历,是否进行了勤勉尽责的核查?

招股书信披可能不止一处出错

令人对凝固力信披质量乃至真实性、准确性生疑的,不止于此。

凝固力2022年12月首次披露的招股书,信披就出现了错误。

该版招股书在介绍报告期内的主要产品产能、产量、销量情况时称,2022年上半年,井下反应型高分子材料产能为17500.00吨,产量14650.67吨,产能利用率为95.73%(见图五)。但以上述产量、产能计算(产量除以产能后乘100%),该期的产能利用率实际为83.72%。

图五:凝固力2022年12月招股书产能利用率截图

值得一提的是,该版招股书披露的2019年产能利用率也是95.73%(见图五)。根据公司披露的2019年产能、产量分别为14166.67吨、13561.34吨,可以计算出当年产能利用率确实为95.73%。

也就是说,凝固力2022年首次披露的招股书中,2022年上半年的产能利用率,大概率是“复制粘贴”了2019年的数据。

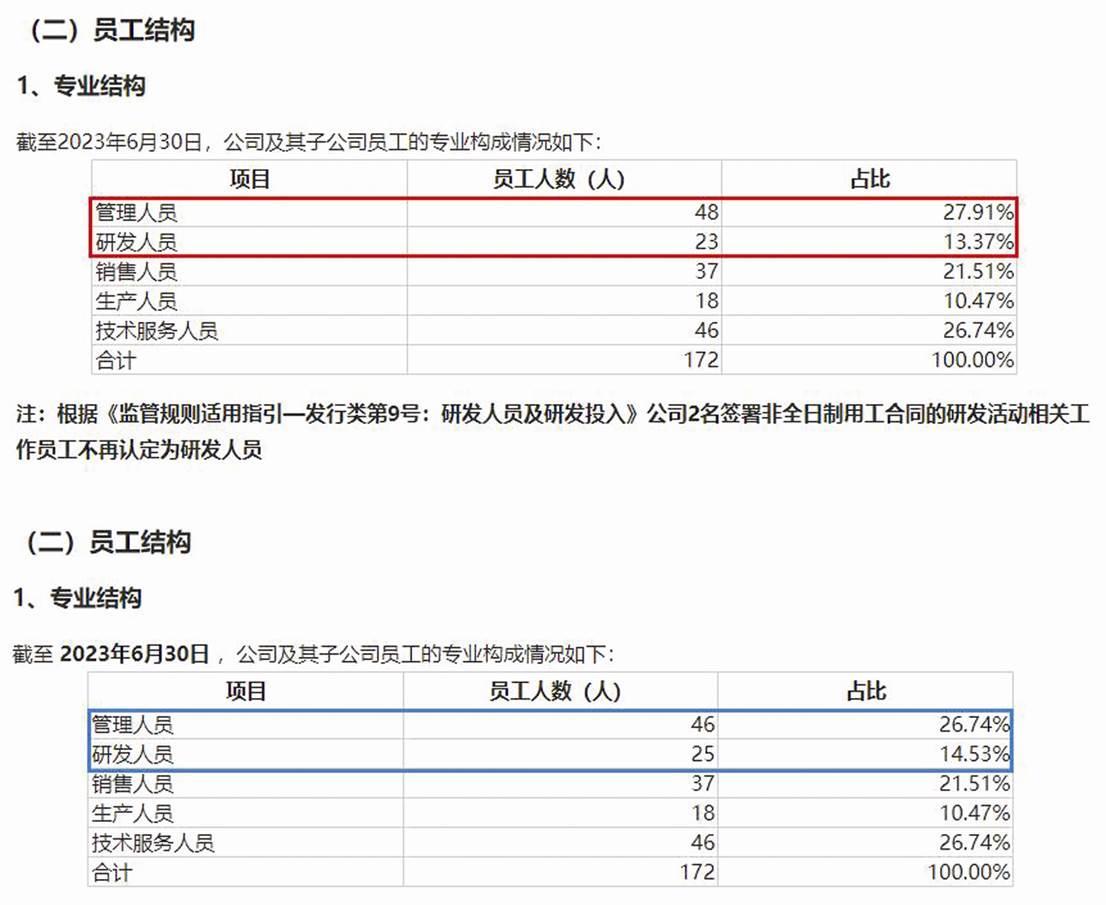

而且,凝固力2023年12月披露的招股书,其研发费用、管理费用中职工薪酬等数据,可能也存在错误。

2023年12月招股书显示,公司2023年上半年研发费用中,职工薪酬为249.40万元。研发人员上,公司表示根据最新的《监管规则适用指引—发行类第9号:研发人员及研发投入》,两名签署非全日制用工合同的研发活动相关工作员工不再认定为研发人员,因此,2023年6月底时的研发人员为23人。2023年9月披露的招股书显示,2023年6月底研发人员是25人(见图六)。

图六:凝固力2023年12月(红框)和2023年9月(蓝框)两版招股书员工结构截图

同时,公司2023年12月招股书披露的2023年6月底管理人员为48人,较2023年9月招股书披露的46人增加2人。

除此以外,公司2023年9月及12月两版招股书披露的销售、生产、技术服务等其他人员数量,还有公司员工总人数,都未变化。例如,员工总数都是172人。

然而,2023年9月招股书对应25名研发人员的2023年上半年研发费用中,职工薪酬仍为249.40万元,与研发人员少了2人的2023年12月招股书披露的同期金额完全相同。两版招股书披露的2023年上半年研发费用总金额及各明细金额也相同。

有意思的还有,2023年9月招股书中,46名管理人员对应的2023年上半年管理费用中职工薪酬,与2023年12月招股书显示的48名管理人员对应的2023年上半年管理费用中职工薪酬金额,也一模一样,都是304.49万元。两版招股书披露的2023年上半年管理费用总金额及各明细金额同样相同。

一系列疑问也萦绕着公司:

首先,为何非常简单的产能利用率数据,公司招股书都能出错?

其次,2023年9月、12月的两版招股书中研发人员、管理人员都不相同,为何研发费用、管理费用中相应的职工薪酬金额却完全相同?

再次,公司称减少的2人为非全日制用工合同的研发人员,其薪酬支出是否是在2023年9月招股书中纳入研发费用的职工薪酬处理?如果不是,如何进行会计处理的?管理人员增加的2人,是否是原本纳入研发人员的非全日制用工合同人员?如果是,为何两个版本招股书中管理人员不同,但职工薪酬金额却一样?如果不是,在公司总人数以及除了研发人员减少外,其余员工数量均未变化的情况下,为何又多出2人?

最后,公司及中介机构能否确保公司其他信披内容的质量和真实、准确?

围绕控股股东王建中及其亲属王玉明相关信披,2023年12月招股书研发人员、管理人员职工薪酬相关信披,以及2022年上半年产能利用率出错等疑问,《大众证券报》明镜财经工作室记者曾致电并通过电邮致函公司,截至发稿时未收到公司回复。

对于凝固力核心技术人员李万捷、独董李永清以及其他高管任职情况显露的值得注意情形,本报将继续关注。

记者 尔东