长三角议事厅|AI产业竞争力指数:长三角领跑五大城市群

1991年的一篇开创性论文提出:“人与智能技术之间的智能伙伴关系可以超越人类单独的智力和能力,并将创新加速到以前难以想象的水平”。

1991年的一篇开创性论文提出:“人与智能技术之间的智能伙伴关系可以超越人类单独的智力和能力,并将创新加速到以前难以想象的水平”。过去一年,全球人工智能进入爆发期,人工智能算法创新速度加快,算力驱动作用明显,数据规模效应突出,人工智能在更大范围、更高层面赋能人类社会发展。在中国,人工智能与实体经济的深度融合也在不断加速,对经济社会发展和区域竞争力产生更广泛更深层次的影响。

长三角是我国经济发展最活跃、开放程度最高、创新能力最强的区域之一,也是中国人工智能发展的高地。为科学评估国内重要区域的人工智能发展水平,本文构建人工智能发展指数,对国内重点区域的人工智能产业竞争力进行量化评估,包括长三角、京津冀、粤港澳、川渝和长江中游城市群五大重点区域。

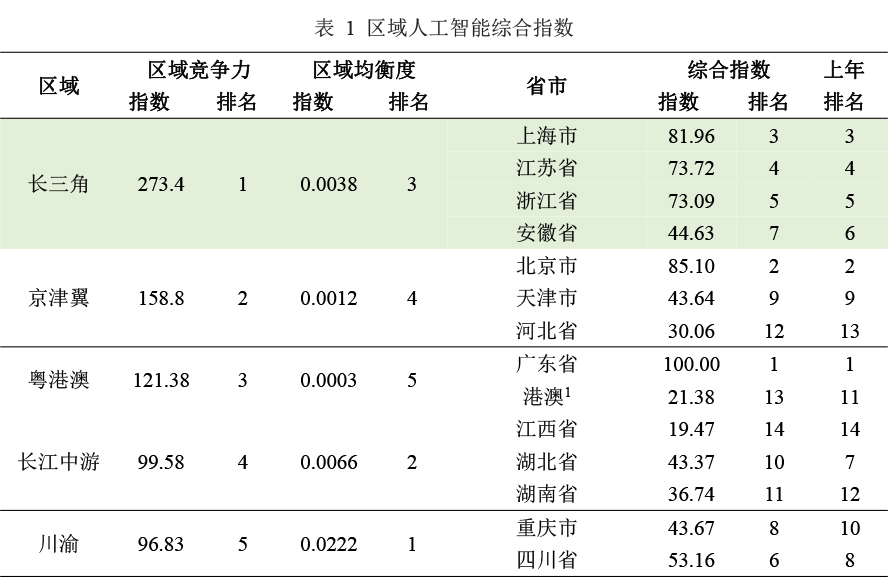

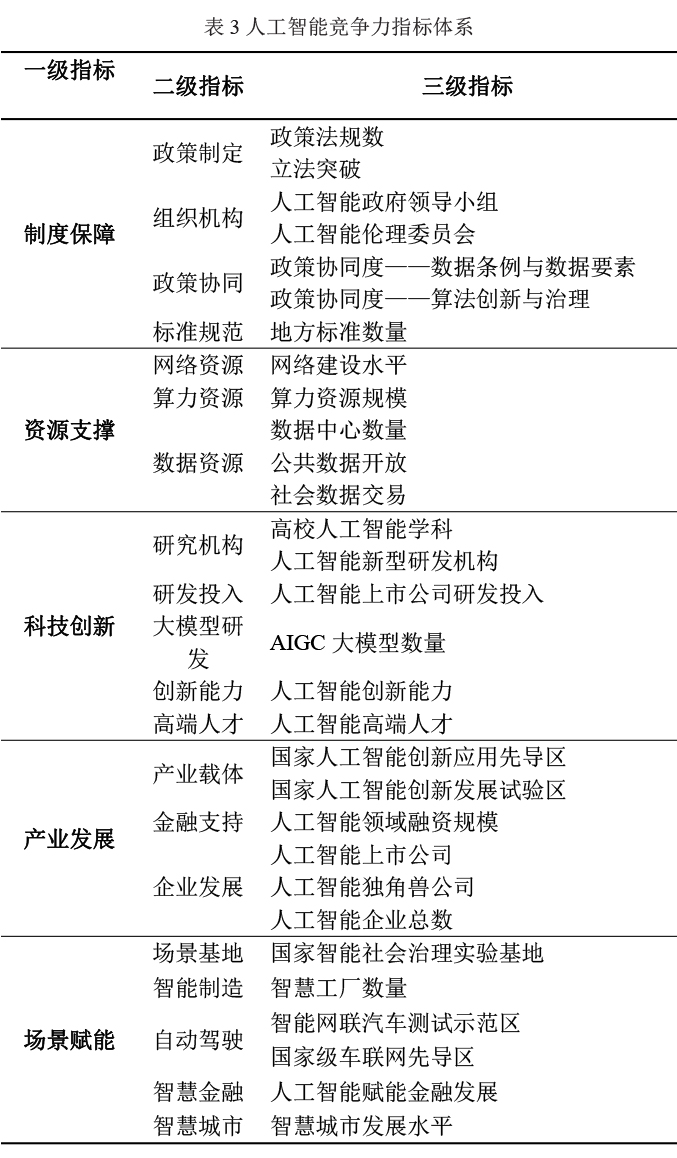

人工智能发展指数的测量包括制度保障、资源支撑、科技创新、产业发展和应用场景赋能五个维度,详细指标体系见文末。 结果表明,在国家重点发展的5大区域中,长三角人工智能竞争力的综合水平最高,其次分别是京津冀、粤港澳、长江中游城市群和川渝地区。

制表:顾洁

长三角整体领先,内部分化

国内人工智能发展格局存在区域竞争力和区域均衡度倒挂的现象。长三角在人工智能竞争力水平方面位居五大区域第一位,但是在区域均衡发展水平方面仅位列第三。

具体看,长三角地区无论是在综合实力指数,还是在制度环境、资源支撑等具体方面均占据领先地位,但长三角内部省市之间在人工智能竞争力上出现了差异化。例如,资源支撑度方面,上海和浙江在人工智能资源聚集和整体实力上有所增强,而江苏和安徽的排名出现下滑。

这表明长三角在人工智能领域积累了较强的整体实力,但不同城市之间发展不均衡的问题仍然突出。

这种发展不平衡状态有碍长三角地区人工智能产业的协同效应进一步释放。长三角各省市要进一步加强协同配合,加大区域间人才、技术、资本等要素流动,以增强长三角人工智能产业整体实力和核心竞争力。

评估结果也提供了区域内省级行政区的综合指数结果,排名前五位的为广东省、北京市、上海市、浙江省、江苏省。

另外,安徽省排名从去年的第六下降至第八,而四川省排名从去年的第八上升到第六,显示出四川省正加快转型升级的步伐,创新发展实力不断增强。综合看来,东部地区创新发展整体优于中西部,但中西部省份也在努力提升创新能力,各地区发展不平衡的局面有所改善。

根据分指标区域评分与排名结果(表2),各地区在人工智能发展的制度、资源、科技、产业和应用等关键方面存在差异。

其中,长三角地区在这五个方面的排名始终领先,表明长三角是国内人工智能发展最卓越、创新实力最强、与实体经济结合最紧密的区域。而京津冀、粤港澳、长江中游城市群和川渝的分级排名有所变化,在人工智能发展方面各自具有区域特色。

制表:顾洁

制度保障:长三角产业法规建设走在前列

2022-2023年,长三角人工智能政策法规数量的增长总体较为平稳。

数据显示,截至2023年9月,上海去年的人工智能政策文件数为37份,今年增至48份。而广东、湖北、四川等省份人工智能政策法规数量都经历了翻倍增长。相比于其他省市高密度的政策供给,长三角在人工智能发展制度建设方面相对较为成熟,在新增人工智能政策法规时更加谨慎。

从人工智能立法层面来看,目前国内仍然仅有上海、深圳(广东)两所城市出台了人工智能立法文件,其中上海发布的《上海市促进人工智能产业发展条例》也是国内首部人工智能省级地方性法规,上海在人工智能法律保障上也是走在领跑位置。

从政策协同性来看,长三角的上海、江苏、浙江三省及一市都已出台了数字条例,并对人工智能算法的创新与规制制定了相关政策,形成了较为完善的制度体系。而京津冀、粤港澳、长江中游城市群和川渝地区,要么还未制定数据条例,要么算法创新政策不完善,在政策协同方面明显弱于长三角。

在地方标准体系建设层面,在五大区域省市中,浙江在人工智能标准方面出台数量最多,达到28项,安徽排名第二,出台了13项。上海和江西标准数量则分别为5项和2项。2022年12月12日,由上海市人工智能标准化技术委员会归口的《隐私计算应用规范 互联互通》、《城市应急抗疫场所用智能载物电气运输设备应用管理规范 第1部分:室内配送机器人》、《公共安全安防应用 音视频及字符识别算法评估规范》三项上海市地方标准正式获批立项,上海在算力方面也出台了两项地方标准。

资源支撑:网络、算力、数据夯实资源底座

人工智能产业高质量发展,离不开网络、算力和数据等信息基础设施的资源支撑作用。

网络资源方面,天津、北京、上海三地在每万人5G基站数方面位居前三甲。长三角范围内,上海、浙江、江苏三地的5G基站密度较高,网络建设实力较强,排名较靠前,且三地的5G网络建设水平较为接近。相较而言,安徽以44.4个每万人5G基站数位列第十一,网络基础设施建设还有较大提升空间。

算力方面,2022年我国启动了“东数西算”工程。《全国一体化大数据中心协同创新体系算力枢纽实施方案》同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏启动建设8个国家算力枢纽,并围绕这8个算力枢纽,规划了张家口、长三角生态绿色一体化发展示范区、芜湖、韶关、天府、重庆、贵安、和林格尔、庆阳、中卫10个数据中心集群。其中长三角生态绿色一体化发展示范区涵盖上海青浦区、江苏省苏州市吴江区、浙江省嘉兴市嘉善县的两省一市三个区县的行政区域。因此,长三角在算力资源方面,也是走在全国前列。

数据资源方面,国内数据平台建设加速,五大区域内国家级绿色数据中心从2022年的105家升至138家。其中,位于长三角的国家级绿色数据中心数量最多,截至2023年9月共有45家,分别为上海11家,江苏17家,浙江12家,安徽5家。社会数据规模方面,北京市集聚了全国绝大部分的央企和互联网企业,总部经济优势突出,数据要素容量丰富。紧随其后的是上海、广东、江苏和浙江。

科技创新:粤、京、浙AI上市公司研发投入最多

科技创新是人工智能产业高质量发展的主导因素。从研究机构、研发投入、大模型研发、创新能力、高端人才5个方面评估各地人工智能技术创新能力。

研究机构方面,长三角地区高校在人工智能领域具有较强的教育辐射力和积极的发展态势。2022-2023年,长三角地区共11所高校新设人工智能专业,安徽新增6所,江苏新增2所,浙江新增2所,在五大区域内增量最多。

研发投入方面,作者梳理人工智能概念股上市公司2022年财报中披露的研发投入数据。在五大重点区域省市,广东省人工智能上市公司的研发投入最多,高达583亿元。紧随其后的是北京市(454亿元)、浙江省(232亿元)、上海市(98.5亿元)和江苏省(91.7亿元)。

创新能力方面,人工智能创新能力排名前五位的分别为北京市、上海市、广东省、湖北省、安徽省。近一年来,人工智能领域最受瞩目的技术创新成果是基于预训练大模型的AIGC的技术进展。

大模型研发方面,中国互联网公司和科技企业对通用人工智能表现出很大热情,百度“文心一言”,华为“盘古”大模型、阿里“通义”,讯飞“星火”及高校大模型百花齐放。

根据《中国人工智能大模型地图研究报告》统计,近 5年来,中国研发的大模型数量仅次于美国,全球排名第二;2023 年中国发布的大模型数量超过了美国。尽管中国在大模型数量上占据优势,但在大模型研究和创业的金字塔顶端,美国仍保持明显的领先地位。

高端人才方面,以2022年度信息科学领域杰出青年和优秀青年获得者的区域分布进行测算。2022年,国家自然科学基金信息科学领域杰出青年、优秀青年全部专家数为146人。其中,来自五大重点区域的专家共有126位,来自长三角的有41位。从省市层面来看,高端人才集聚度最高的前五位分别为北京市(48)、江苏省(15)、上海市(11)、浙江省(9)、湖北省(8),其中长三角占据三席。

产业发展:上海人工智能概念股上市公司少于苏浙

产业载体。2022年7月,科技部等六部门关于印发《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》,提出“推动国家新一代人工智能创新发展试验区和国家人工智能创新应用先导区以场景为抓手开展创新试验,在人工智能科技创新突破、人工智能与产业深度融合、人工智能社会实验等方面开展场景创新示范”。

2019年以来,科技部已先后批复了17个国家新一代人工智能创新发展试验区,分布在15个省级行政区,12个位于五大重点区域中。其中,长三角占据5席,分别是上海、合肥、杭州、苏州和浙江省德清县;工信部先后批复建设9个国家人工智能创新应用先导区,上海、杭州位列其中。

金融支持。根据IT桔子公开的数据统计,2022年全国共发生902起人工智能领域的投融资事件,其中五大人工智能发展重点区域内发生了685起投融资事件。在五大区域内,长三角地区的人工智能投融资事件数最多,达到309起,占五大区域总投融资事件的45%。这表明长三角在人工智能领域的投融资活跃度最高,获得了大量资本支持,有利于人工智能产业的快速发展。

企业发展。截至2023年9月,五大重点区域内人工智能概念股上市公司一共393家,较上年230家增长70.86%。其中,长三角人工智能上市公司一共143家,较上年的63家有了成倍增长。三省一市中,上海拥有上市公司41家,浙江44家,江苏44家,安徽14家。

考虑到人工智能领域大量技术和应用企业尚未上市,作者还对尚未上市的人工智能业进行梳理。

2023年,五大重点区域内人工智能企业共11187家,相较于上年的7123家,人工智能产业规模扩大57%。其中,位于长三角的共有4141家,在五大区域中占比最多。根据IT桔子的国内独角兽榜单,目前国内共有229家人工智能独角兽企业。拥有人工智能独角兽企业数量最多的是北京(67家),紧随其后的是上海(50家)、广东(45家)、浙江(21家)、江苏(17家)。

场景赋能:长三角拥有27个智能社会实验基地

随着人工智能制度设计的完善、资源支撑的夯实以及产业规模的扩大,应用场景的规模化落地成为竞争的关键。为刻画人工智能应用场景,作者引入场景建设基地、场景示范和人工智能重要应用领域的场景建设情况等多个维度。

智能社会实验基地。2021年6月,中央网信办、国家发展改革委、教育部、民政部、生态环境部、国家卫生健康委、市场监管总局、国家体育总局8部门联合组织开展国家智能社会治理实验基地和特色基地的申报和评选工作。2021年9月,首批国家智能社会治理实验基地名单公示,包括10个综合基地和城市管理、教育、养老、社区治理、环境治理、卫生健康、体育多个领域的特色基地共计93项。

从区域分布上来看,72个国家智能社会治理实验基地位于五大重点区域内。其中位于长三角的共有27个,在五大重点区域中数量最多。长三角三省一市中,江苏和安徽各占8席,位于浙江的实验基地为6个,上海为5个。

AI+制造。工业互联网是智能制造的重要基础设施。根据《2022年度国家级工业互联网试点示范》名单,五大重点区域共有153家工业互联网试点企业进入榜单,其中长三角有60家,在五大区域中数量最多。长三角三省一市中,江苏省凭借制造业优势,入选企业数达到21家,其次是浙江18家,安徽12家和上海9家。

AI+金融。作者筛选五大区域内科技金融领域的创业企业数。数据结果显示,五大区域内共有1348家科技金融企业。其中长三角范围内共有475家,占比最大。

AI+交通。目前全国已建设17个国家级智能网联汽车测试示范区,地方性的测试场超过20个;并已批复建设江苏无锡、天津、西青、湖南长沙和重庆两江四个国家级车联网先导区,基本覆盖全部的一线和中东部二线城市。据统计,五大重点区域内共有14家国家级智能网联汽车测试示范区,其中长三角数量最多,为5家。五大区域内共建设4家国家级车联网先导区,其中一家位于长三角江苏省内。

AI+城市治理。借鉴2022年《中国省级数字政府指标评估与实践》,获得各省内数字政府建设水平作为AI+城市治理的计算数据。结果显示,上海数字政府建设水平最高,AI+城市治理成效显著。

附:

制表:顾洁

(本文作者顾洁系上海社会科学院信息研究所副研究员)

-------

“长三角议事厅”专栏由教育部人文社会科学重点研究基地·华东师范大学中国现代城市研究中心、上海市社会科学创新基地长三角区域一体化研究中心和澎湃研究所共同发起。解读长三角一体化最新政策,提供一线调研报告,呈现务实政策建议。