民间借贷利息到底该怎么计算?一看就懂

近年来,民间借贷纠纷日益增多,利息成为民间借贷争议的焦点。

许多当事人在通过诉讼途径解决纠纷时,并不清楚如何主张利息,常常出现借款时未约定或约定利息不明确、主张的利息超出法律规定、未约定逾期利息等情形,以至于无法在法律保护的范围内最大化的维护自己的权益。

法官现在就通过几个小案例带您了解民间借贷利息常见的问题和最新的法律规定,快来看看吧!

01

没有约定或约定不明的情形

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(下称法释〔2020〕17号)第二十四条的规定,在当事人之间就借款利息没有约定或约定不明的情况下,法院是否支持出借方对于利息的主张,应当按照以下情形分别处理:

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(下称法释〔2020〕17号)第二十四条的规定,在当事人之间就借款利息没有约定或约定不明的情况下,法院是否支持出借方对于利息的主张,应当按照以下情形分别处理:主体没有约定约定不明自然人之间不支付利息不支付利息仅一方为自然人或法人、其他组织之间不支付利息结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息

所谓没有约定或约定不明,是就“借期内利息”而言,当事人之间对于逾期还款的利息没有约定或约定不明,不影响权利人对于逾期利息的主张。

02

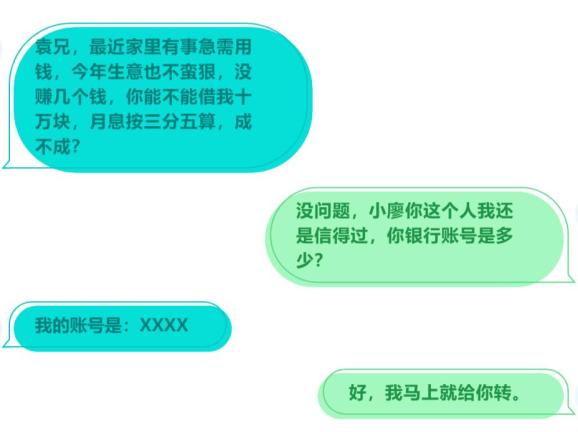

约定的借期内利率超出法律规定的情形

根据法释〔2020〕17号第二十五条规定,出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。

根据法释〔2020〕17号第二十五条规定,出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。前款所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。

需注意,该规定同样适用于逾期利息。

03

未约定逾期利息,能否主张?

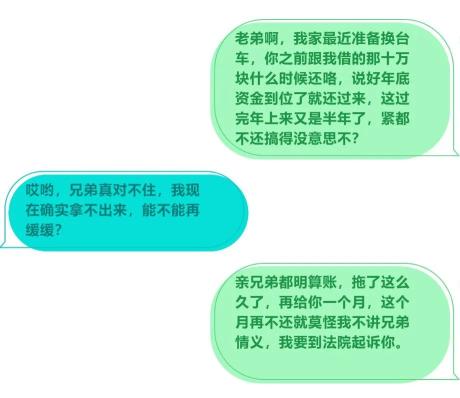

(一个月过后,小廖仍未还款……)

(一个月过后,小廖仍未还款……)根据法释〔2020〕17号第二十九条等规定,对于逾期利息的处理应当区分以下不同情形:

1

明确约定逾期利息

不得超过合同成立时一年期贷款市场报价利率四倍

2

明确约定借期内利息

但没有约定逾期利息

出借人可主张自逾期还款之日起按照借期内的利率支付资金占用期间利息

3

没有约定借期内利息

也没有约定逾期利息

出借人可主张自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任

4

迟延履行期间的

一般债务利息

根据生效法律文书确定的方法计算

补充,出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

04

其他问题

(一)“砍头息”、“复利”、“利滚利”

“砍头息”即出借人在向借款人支付本金时从中扣除利息的行为。

对此,法释〔2020〕17号第二十六条规定:借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。

“复利”“利滚利”即出借人将借款人到期应付而未付的利息计入本金再次计算利息。

法释〔2020〕17号号第二十七条规定:借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过合同成立时一年期贷款市场报价利率四倍,重新出具的债权凭证载明的金额可认定为后期借款本金。超过部分的利息,不应认定为后期借款本金。

按前款计算,借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。

(二)新旧规定的衔接

法释〔2020〕17号第三十一条规定:本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。

2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。

本规定施行后,最高人民法院以前作出的相关司法解释与本规定不一致的,以本规定为准。

民间借贷案件一审受理时间

借款合同成立时间

计息期间

利率

2020年8月20日前

不考虑

自合同成立至借款返还之日

“二线三区”利率最高24%

2020年8月20日后

2020年8月20日前

自合同成立至2020年8月19日

“二线三区”利率最高24%

自2020年8月20日至借款返还之日

不超过合同成立时4倍一年期LPR

2020年8月20日后

自合同成立至借款返还之日

不超过合同成立时4倍一年期LPR

补充:司法实践中,对于2020年8月20日后新受理、借款合同成立于2019年8月20日的民间借贷合同,LPR多采用起诉时予以认定。

法官寄语

当事人在进行民间借贷活动时,应当严格遵守《中华人民共和国民法典》《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》等相关法律规定,密切关注全国银行间同业拆借中心公布的一年期LPR变化对民间借贷利率司法保护上限的影响,依法依规从事民间借贷行为。

民间借贷双方为方便日后避险维权,可签订书面借款合同,对借贷双方的姓名、借款金额、还款日期、利息计算方式、违约责任等进行明确约定,其中对利率的约定应当在法律保护的有效范围内,避免产生纠纷。

原标题:《民间借贷利息到底该怎么计算?一看就懂》